• Cotações de café arábica recuam 775 pontos (3,6%) em NY na semana, encerrando cotado a US₵ 209,45/lb.

• Indicador Cepea de café arábica teve queda de 3,0% na semana, cotado a R$ 1.261,57/saca.

• Preços de café robusta avançaram 0,7% em Londres, para USD 2042//ton.

• Indicador Cepea para o robusta avançou 0,5%, fechando em R$ 719,22/sc.

• Preocupações com estoques e indicações de possível geada impulsionaram café arábica até a quinta-feira (4) ▲

• Cenário macro pesou sobre as cotações na sexta-feira (5) ▼

• Menor produção em Colômbia e Honduras devem reduzir oferta global de cafés suaves ▲

• Exportações vietnamitas caíram 17% em junho ▲

• Estoques certificados de café robusta recuaram mais de 72 mil sacas em junho ▲

• JDE Peets teve um aumento de 19,7% nas receitas das vendas no primeiro semestre do ano ▲

• Keurig Dr Pepper: receitas das vendas dos produtos da empresa ligados ao café (Coffee Systems) avançaram 8,5% no 2T ▲

• Importações americanas de café avançaram 18% em junho ▲

• Apreensão no cenário macroeconômico segue baixista para futuros de café ▼

• Alta do dollar index no exterior pressiona commodities ▼

• Alta de 0,5% na taxa Selic favorece moeda brasileira na segunda parte da semana ▼

• Ata da reunião do Copom e dados de inflação no Brasil e EUA estarão no foco da semana

▼ Fatores baixistas ▲ Fatores altistas

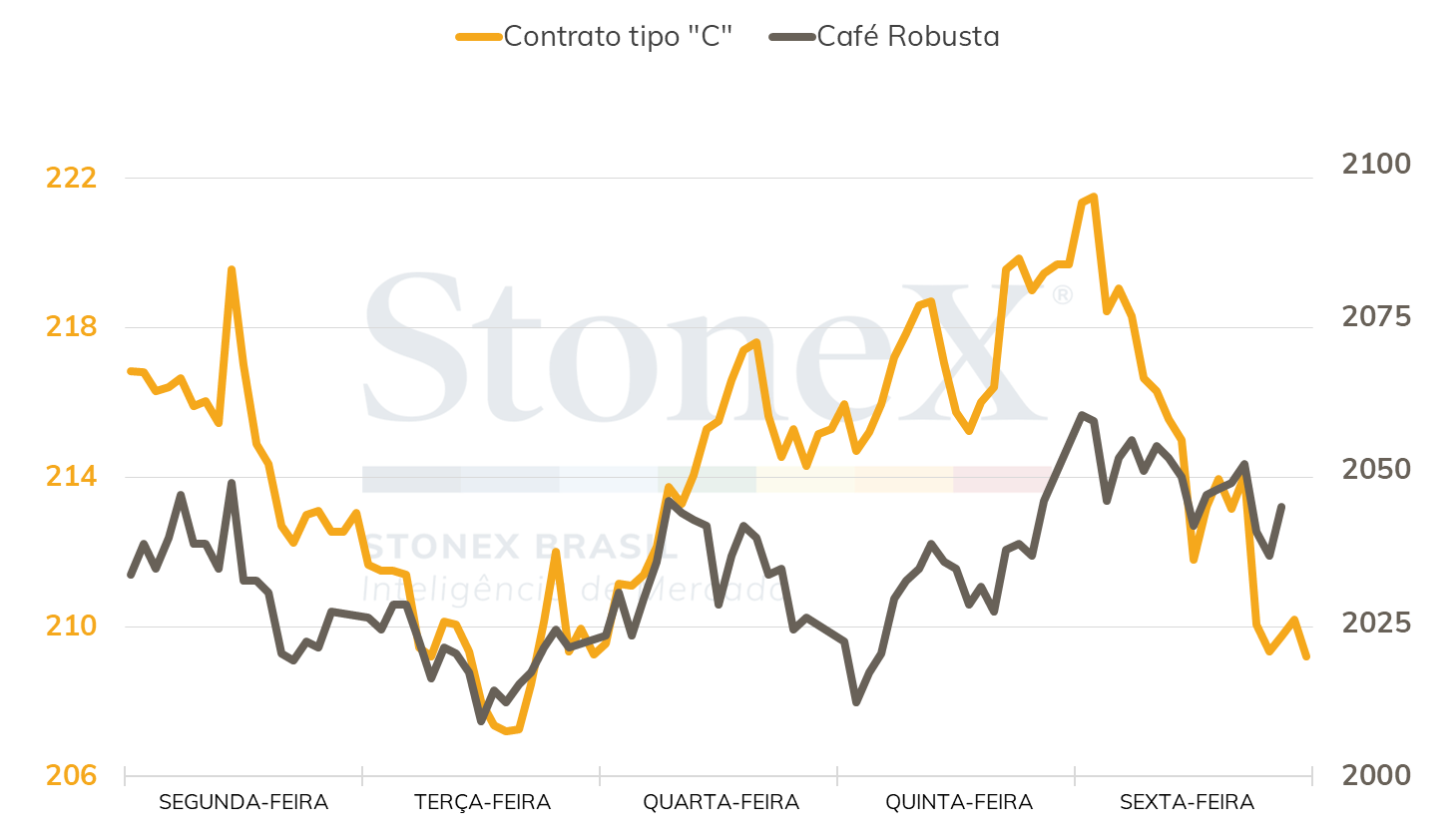

Com o cenário macroeconômico ainda mantendo participação importante nas oscilações do mercado, os futuros de café terminaram a última semana com resultados mistos.

Em Nova Iorque, as cotações devolveram boa parte dos fortes ganhos de 1050 registrados na semana anterior, e terminaram a última sexta-feira (5) com o contrato mais ativo (set/22) cotado a US₵ 209,45/lb, queda semanal de 775 pontos (3,6%). Apesar da queda expressiva, a semana foi de bastante volatilidade, com o café chegando a buscar uma semana positiva até a quinta-feira, quando fechou em US₵ 219,3/lb. O movimento altista foi impulsionado pelas preocupações com as quedas dos estoques certificados, com clima seco nas áreas produtoras e pelas indicações de uma possível geada no cinturão cafeeiro em agosto em alguns modelos de previsões climáticas. Todavia, na sexta-feira (5), uma recuperação do dollar index e predominância da busca geral de investidores por ativos de menor risco pressionaram as cotações do café arábica, que marcou uma queda diária de 985 pontos (-4,5%).

Em Londres, o mercado de café robusta, avançou 0,7%, com o contrato mais ativo (novembro) fechando a semana cotado em USD 2042/t. No terminal londrino, as movimentações dos preços foram bastante voláteis, recebendo suporte da queda dos estoques certificados de café robusta e a reduções nas exportações vietnamitas.

Desde meados de maio, os estoques certificados de robusta seguiram trajetória positiva, em meio a certificação de cafés oriundos do Vietnã e da Indonésia. No entanto, desde meados de julho, os estoques certificados do tipo vêm caindo, acompanhando trajetória semelhante das exportações vietnamitas. Em julho, enquanto as exportações de café do Vietnã tiveram queda de 17%, para 1,89 milhões de sacas, os estoques certificados tiveram um recuo de mais de 72 mil sacas (4%). Importante mencionar que, mesmo com a colheita em andamento nas regiões indonésias do sul de Sumatra e da ilha de Java, o Vietnã, maior produtor mundial do tipo, segue no período de entressafra, com o início da próxima colheita prevista para a segunda quinzena de novembro.

INTRADAY SEMANAL (CONTRATO MAIS ATIVO) - 01/08 A 05/08

Seguindo a tendência observada no mercado internacional, a semana foi bastante volátil para os preços, com as cotações de café arábica no mercado doméstico brasileiro terminando a semana que queda. O indicador CEPEA para o café arábica encerrou a sexta-feira cotado a R$ 1.261,57/saca, um recuo de 3,0%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 0,5%, fechando cotado a R$ 719,22/saca.

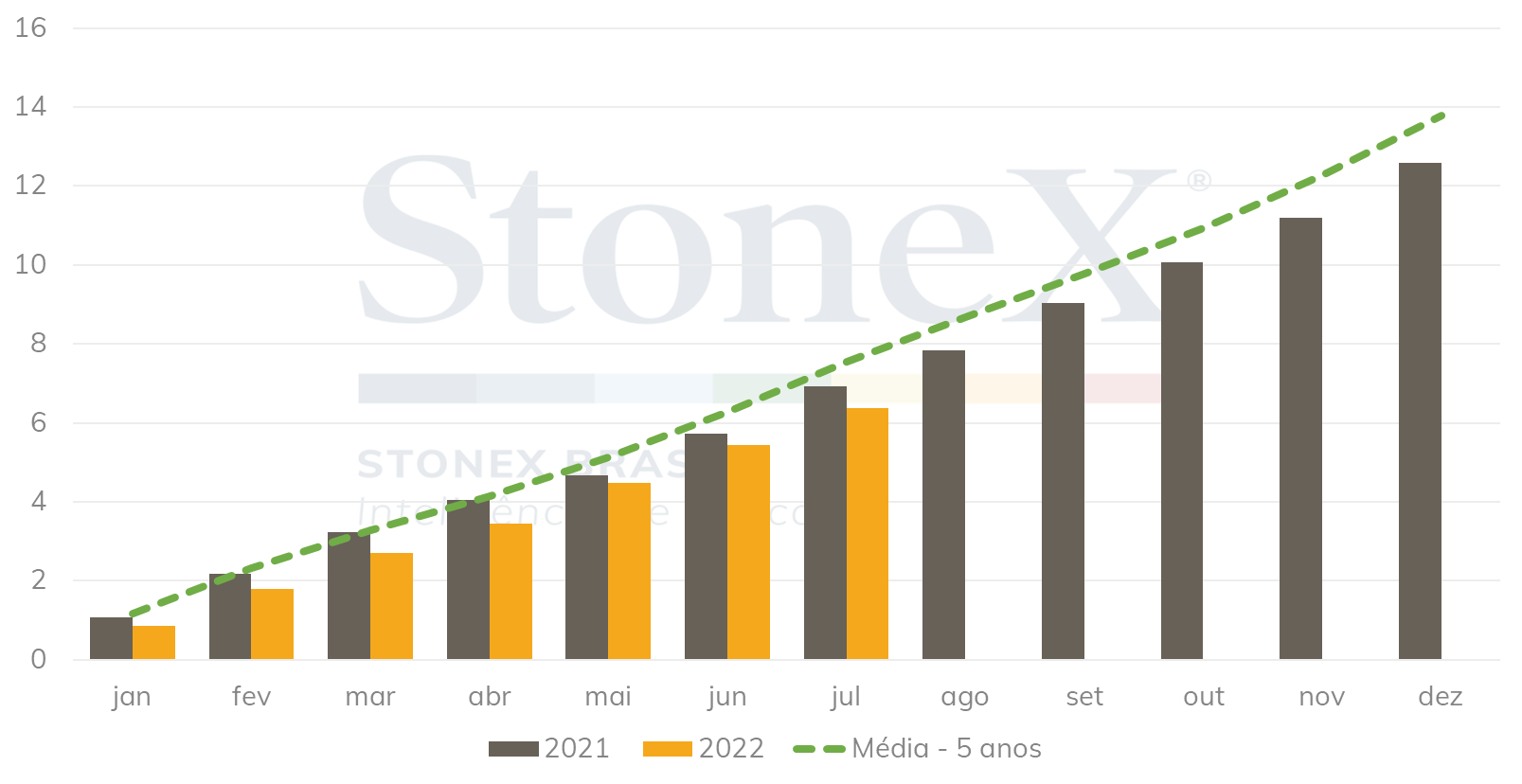

Enquanto as questões ligadas à demanda global continuam sob grande incerteza e apresentam maiores dificuldades em serem acompanhadas com frequência, os agentes acompanhou na semana os sinais de menor disponibilidade de cafés suaves no mercado. Além da queda dos estoques certificados, que tem sido um fator de suporte nas últimas semanas, os dados significativamente mais fracos de exportações na Colômbia e Honduras evidenciam a menor oferta de cafés de padrões de qualidade mais elevados. Os dados da Federação Nacional dos Cafeteros (FNC) da Colômbia informou que a produção em julho totalizou 944 mil sacas, uma queda significativa de 22,0% em relação às 1,209 milhão de sacas registradas no mesmo mês do último ano. Em termos acumulados, o país contabiliza 6,372 milhões de sacas produzidas nos primeiros 7 meses do ano, 8,0% abaixo do ano passado (6,9 milhões) e 15,5% inferior à média dos últimos 5 anos (7,5 milhões).

Acumulado da produção de café na Colômbia (milhões de sacas)

As dificuldades devido ao clima adverso, enfrentadas pelos cafeicultores colombiana, também tem impactado a produção em Honduras. De acordo com o Instituto Hondurenho do Café (Ihcafe), as exportações do quinto maior produtor global de café contabilizaram 409 mil sacas em julho, queda de 38,1% em relação ao mesmo mês em 2021. De acordo com o Instituto, os menores embarques refletem a produção mais fraca que, no caso hondurenho, tem sido afeada pela ferrugem nas plantas.

Nesta semana, além de as atenções dos agentes continuarem nos fatores macroeconômicos e cambiais, nos estoques certificados e no clima no Brasil, o mercado estará de olho nos dados de exportação no brasil, que deverá ser divulgado nos próximos dias.

Desde o início da pandemia e, mais recentemente, muito tem se falado sobre os possíveis impactos dos fatores macroeconômicos sobre o consumo de café. Apesar de ter se mostrado bastante resiliente e pouco elástico, uma possível queda na demanda pela bebida passou a ser pautada nas análises do mercado, tendo em vista as condições únicas do cenário atual, de pandemia, crise econômica e guerra. Para estudar as questões ligadas ao consumo, além do acompanhamento dos estoques, exportações e importações, faz-se necessário acompanhar os resultados financeiros das empresas ligadas ao setor.

Recentemente, foram divulgados os resultados financeiros da JDE Peets no primeiro semestre de 2022, que indicou um aumento de 19,7% nas receitas das vendas, para um total de 3,896 bilhões de euros. Os resultados da Keurig Dr Pepper, empresa que também atua no setor de café, indicaram um aumento de 13,2% nas receitas das vendas totais no segundo trimestre do ano, para um total de 3,55 bilhões de dólares. Ainda segundo a Keurig Dr Pepper, as receitas das vendas dos produtos da empresa ligados ao café (Coffee Systems), tiveram um avanço de 8,5% no período, para 1,2 bilhão de dólares.

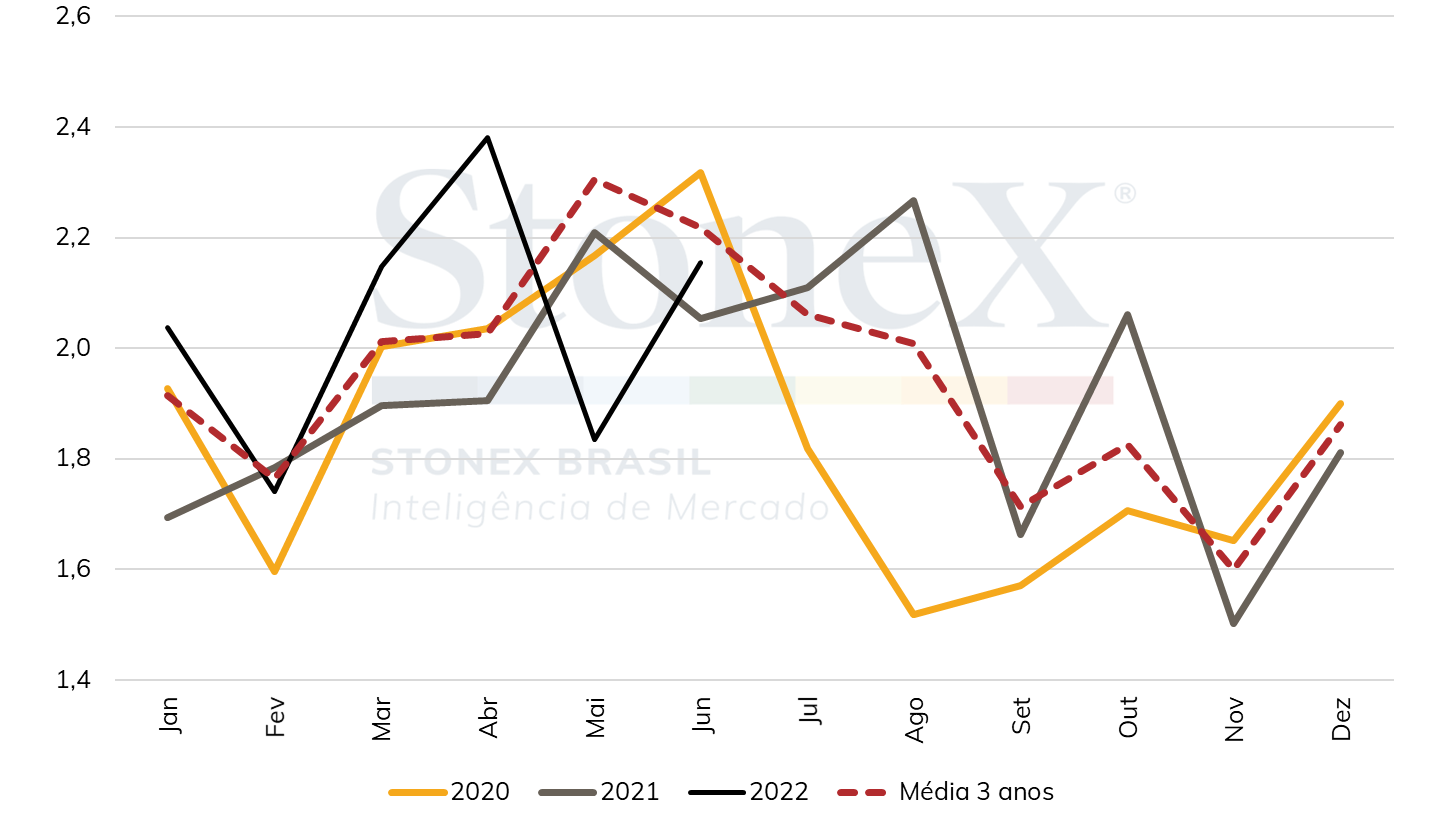

Os dados divulgados na última semana pelo USDA indicaram que as importações de café em junho totalizaram 2,155 milhões de sacas, um aumento de 18%, se comparado com o mês anterior, e de 5%, se comparado com junho de 2021. Considerando o volume acumulado, os EUA importaram 12,3 milhões de sacas em 2022, aumento de 6,5% em relação ao mesmo período do ano passado.

Sazonalidade das importações de café nos EUA (milhões de sacas)

Após oscilar sem uma tendência definida, o dólar encerrou a última semana praticamente em estabilidade, cotado a R$ 5,169, um recuo marginal de 0,1%. Já no exterior, o dollar index avançou 0,6%, terminando fechando a 106,4 pontos.

No exterior, a semana foi marcada por um realinhamento das expectativas para a política monetária nos Estados Unidos, além de outros eventos e divulgações que contribuíram tanto para elevar novamente a aversão ao risco nos mercados globais quanto para atrair investimento em ativos denominados em dólar no mercado americano. Ambos, de maneiras diferentes, tendem a afastar investimentos em moedas mais arriscadas e commodities de maneira geral. O índice CRB, composto por uma cesta de futuros de commodities energéticas, alimentícias e metálicas e que conta com a presença do café, marcou uma queda de 3,7% em relação à sexta-feira anterior (29).

Um dos fatores que provocou receio nos investidores foi o acirramento das tensões entre Estados Unidos e China após a visita da presidente da Câmara dos Representantes dos Estados Unidos, Nancy Pelosi, a Taiwan. Esta foi a primeira visita de um membro altamente graduado do governo americano desde 1997. As duas maiores potências econômicas globais divergem de opiniões em relação à ilha, em que Pequim não reconhece a independência de Taiwan, considerando-a parte do território chinês, enquanto Washington defende a autonomia da ilha como uma democracia. Neste contexto, a visita de Pelosi resultou em manifestações de governantes chineses, acusando desrespeito, no rompimento de conversas diplomáticas entre Estados Unidos e China sobre questões como clima e segurança, e levou o governo chinês a promover diversos exercício militares em torno da ilha, utilizando navios e aviões de guerra e utilizando munição real. O ambiente de maior estresse na região, em um momento já extremamente delicado da geopolítica global, contribuiu para elevar a apreensão dos agentes globais.

No final da semana, os números do Relatório de Situação do Emprego de julho nos Estados Unidos, divulgados pelo Departamento de Estatísticas do Trabalho (BLS), surpreenderam positivamente. A criação líquida de 528 mil novos postos de trabalho, mais que o dobro dos 250 mil projetado por analistas, indicou que, ao menos momentaneamente, o mercado de trabalho no país continua em expansão. O resultado, endossa as declarações de membros do Federal Reserve ao longo da semana, que reforçaram que o banco central americano deve continuar com uma postura firma de combate à inflação. Desta maneira, aumentaram novamente as apostas de que a autoridade monetária pode realizar seu terceiro aumento consecutivo de 75 pontos base em sua reunião em setembro, o que elevou a procura por investimentos denominados em dólar e favoreceu a moeda americana.

No Brasil, foi destaque a decisão na quarta-feira (3) do Comitê de Política Monetária (Copom) do Banco Central (BC) em elevar a taxa básica de juros (Selic) em 50 pontos base, indo a 13,75% a.a. Apesar de já esperado, o aumento foi um dos principais responsáveis pela recuperação da moeda brasileira nos dois últimos pregões da semana. No entanto, apesar de o Comitê informar no comunicado que “avaliará a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião”, sugerindo um próximo aumento 25 pontos, não ficaram claros os pontos e as possibilidades que poderiam alterar as diretrizes da autoridade monetária até o final de 2022. Neste contexto, o mercado deve repercutir na terça-feira (9) a divulgação da ata do Copom, em busca de novas pistas sobre como o BC tem avaliado os possíveis cenários para suas próximas decisões.

A terça-feira é o principal dia na agenda do país, que além da ata do Copom, contará com a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), de julho. A mediana das expectativas do mercado projeta uma retração de 0,65%, com o acumulado em 12 meses recuando de 11,89% para pouco mais de 10,1%. Os agentes devem acompanhar também na semana as Pesquisas Mensais de Comércio (PMC) e de Serviços (PMS) de junho, que ajudarão a avaliar o nível de atividade da economia brasileira.

No exterior, destacam-se a divulgação do Índice de Preços ao Consumidor (CPI) e do Índice de Preços ao Consumidor (PPI) de julho na quarta (10) e na quinta-feira (11), respectivamente. As projeções dos analistas apontam para uma leve desaceleração em ambos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights