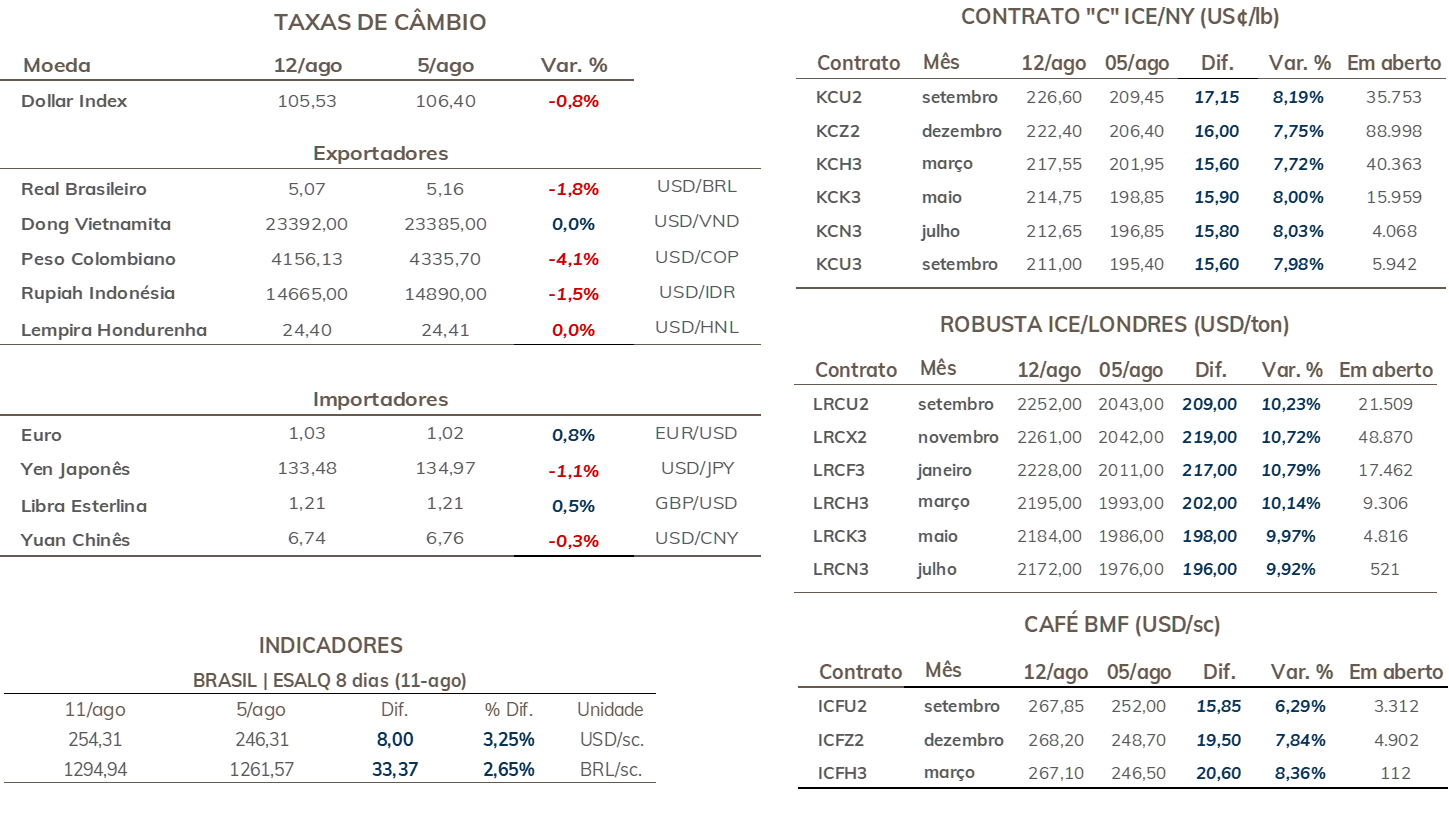

• Cotações de café arábica registram alta de 1600 pontos (7,7%) em NY na semana, encerrando cotado a US₵ 222,40/lb.

• Indicador Cepea de café arábica teve ganho de 3,1% na semana, cotado a R$ 1.300,76/saca.

• Preços de café robusta avançaram 10,7% em Londres, para USD 2261//ton.

• Indicador Cepea para o robusta avançou 1,7%, fechando em R$ 731,38/sc.

• Fundamentos altistas voltaram a impulsionar os preços (4) ▲

• Estoques certificados de arábica continuam trajetória de queda ▲

• Novos volumes de cafés pendentes para classificação na bolsa chamam a atenção

• Queda nos certificados em Londres e nas exportações do Vietnã provocam forte salto nas cotações de café robusta ▲

• Clima e estoques nos portos dos Estados Unidos devem estar no foco da semana

• Exportações brasileiras recuam no primeiro mês do ano-safra 2022/23 ▲

• Queda do dólar e maior busca global por ativos de risco favorecem cotações de café ▲

• Inflação menor que o esperado nos EUA pressionam moeda americana ▲

• Ata do Copom sugere possível fim das altas da taxa básica de juros (Selic) no Brasil ▼

• Agenda da semana conta com Ata do FOMC e dados do varejo e indústria nos EUA

▼ Fatores baixistas ▲ Fatores altistas

Leia a última matéria especial de café - Os estoques certificados de café podem chegar a zero?

Com o arrefecimento das tensões no campo macroeconômico, os fatores fundamentais altistas do mercado de café voltaram a ser protagonistas. Durante a semana, os preços futuros de café avançaram reagindo à contínua queda nos estoques certificados de café arábica – como foi abordado na matéria especial sobre os estoques, as condições financeiras não são favoráveis à certificação de novos cafés pelas origens. Ao final da semana, o mercado reagiu à divulgação do modelo de previsão probabilística do NOAA para o ENSO, que aumentou significativamente a probabilidade da ocorrência de La Niña. Caso esse cenário se confirme, a ocorrência do fenômeno poderia provocar atrasos na chegada das chuvas durante o período de florada e afetar o potencial para a safra de 2023. Além disso, a divulgação dos dados das exportações brasileiras pelo Cecafé, que apontou para queda de 15,8% em julho se comparado com julho 2021, contribuiu para o sentimento altista na semana.

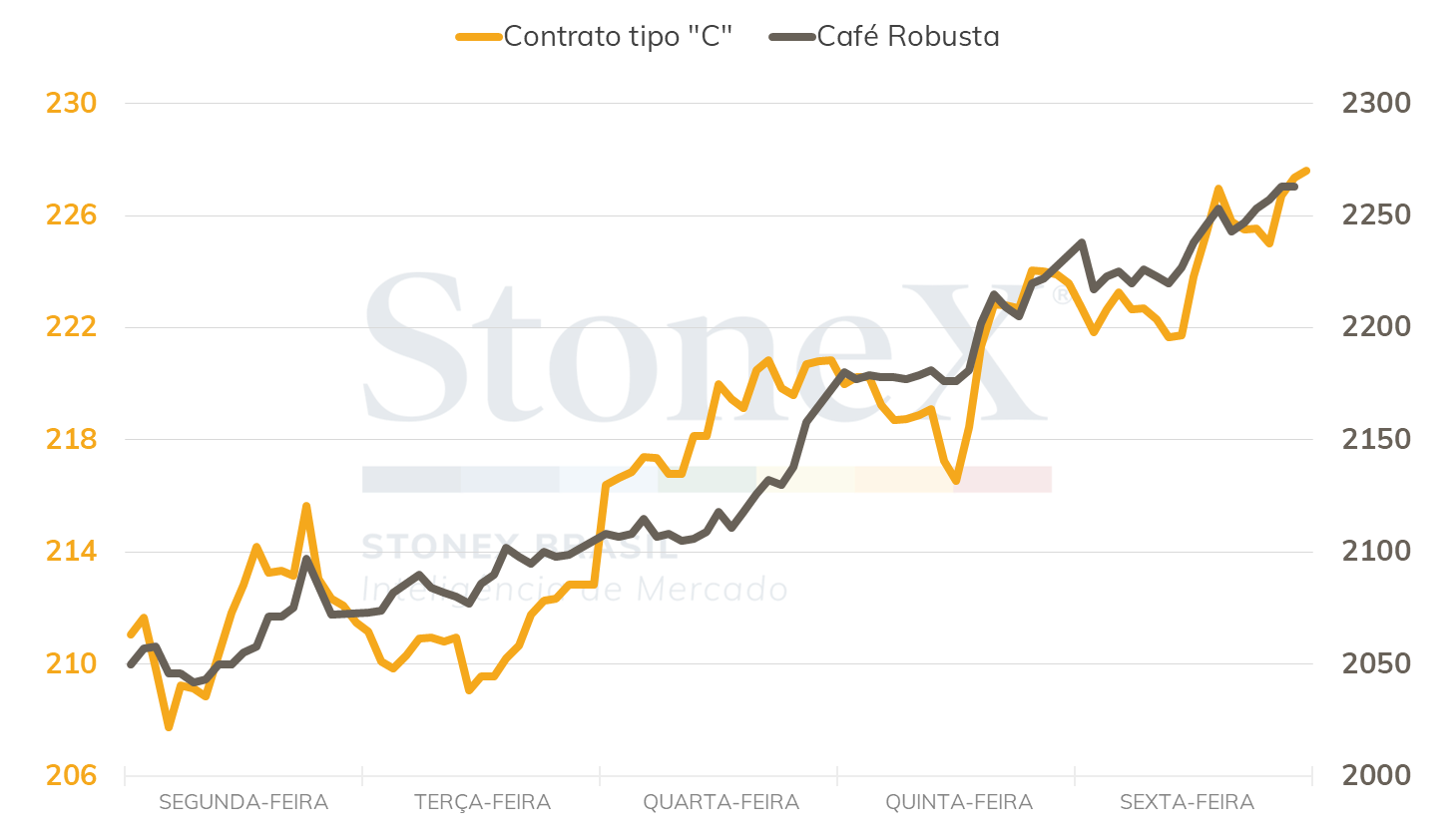

Em Nova Iorque, as cotações terminaram a última sexta-feira (12) com o contrato mais ativo (dez/22) cotado a US₵ 222,40/lb, alta semanal de 1600 pontos (7,75%). Em Londres, o mercado de café robusta, avançou 10,7%, com o contrato mais ativo (novembro) fechando a semana cotado em USD 2261/t. No terminal londrino, além dos fatores que afetaram o mercado de arábica, as movimentações reagiram à contínua queda dos estoques certificados de robusta e a redução de 17% nas exportações vietnamitas em julho, se comparado com o mês anterior.

No centro das atenções, os estoques certificados de café arábica continuaram sua trajetória de queda e terminaram a semana abaixo das 700 mil sacas, menor volume desde julho de 1999. Como foi abordado no estudo publicado nas últimas semanas, as condições atuais do mercado não justificam a certificação de novos cafés por parte das origens. No entanto, a partir do dia 08, foi constatado um significativo aumento no café pendente para classificação que ultrapassaram as 233 mil sacas.

Caso esses cafés atendam os prerrequisitos da bolsa e passem pelo processo de classificação, serão contabilizados dentro dos estoques certificados. Portanto, o volume dos estoques certificados pode avançar nos próximos dias, à medida que esse café é classificado. Como foi comentado, devido aos diferenciais elevados, é muito improvável que este seja o caso da certificação de novos cafés por parte das origens, mas existem rumores que este possa ser o caso da recertificação de cafés que foram previamente descertificados. Mesmo com a inclusão desses cafés e a possibilidade do avanço nos estoques certificados, as condições de diferenciais e frete ainda continuam desfavoráveis a novas certificações por parte das origens.

INTRADAY SEMANAL (CONTRATO MAIS ATIVO) - 08/08 A 12/08

Seguindo a tendência observada no mercado internacional, as cotações de café arábica e robusta no mercado doméstico terminaram a semana em alta. O indicador CEPEA para o café arábica encerrou a sexta-feira (12) cotado a R$ 1.300,76/saca, um avanço de 3,1%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 1,7%, fechando cotado a R$ 731,38/saca.

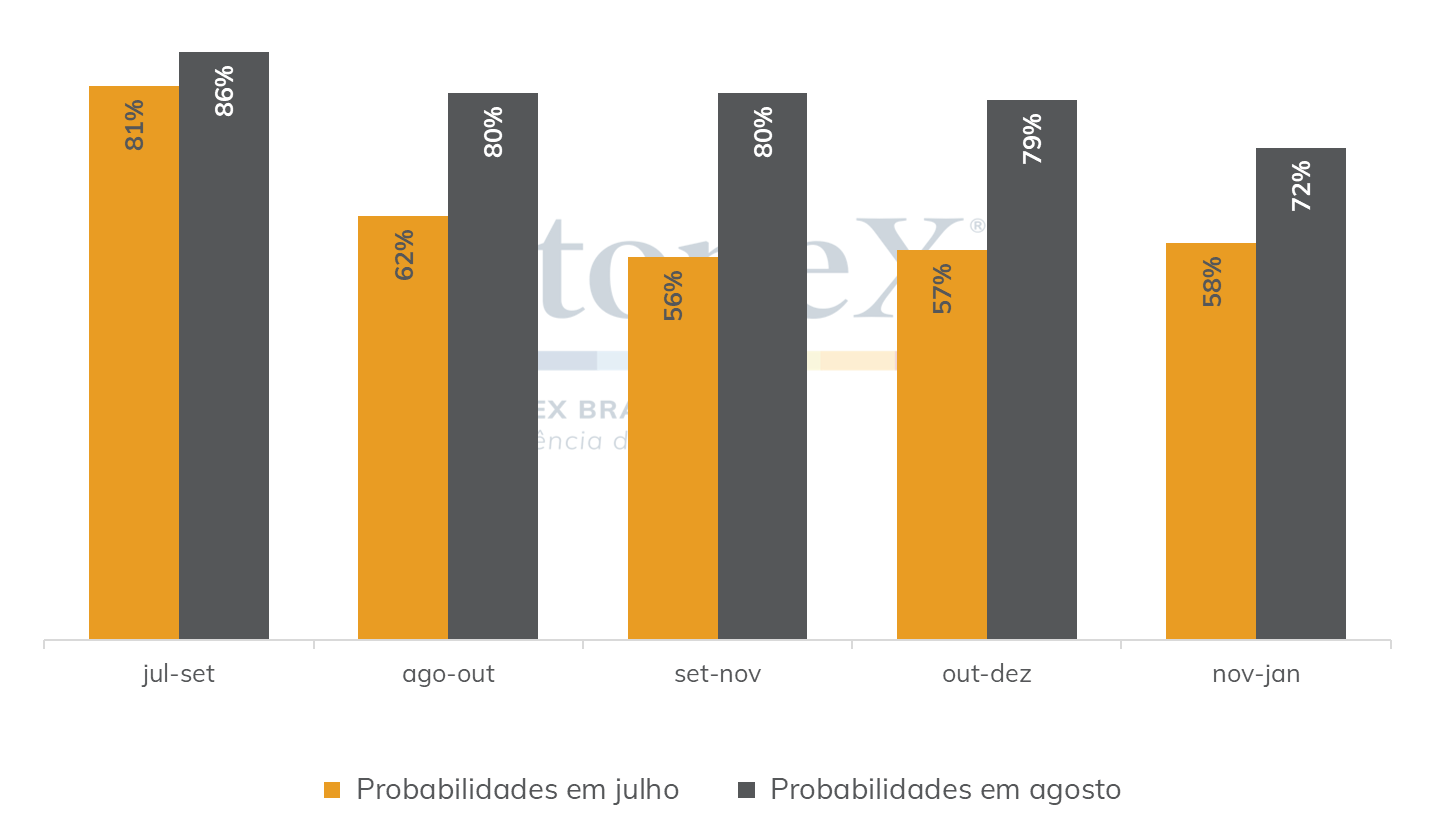

A Administração Oceânica e Atmosférica Nacional (NOAA) dos Estados Unidos atualizou na última quinta-feira (11) suas projeções probabilísticas para a ocorrência de El Niño/La Niña. Os dados mostraram um aumento significativo nas chances de que haja um La Niña até o final de 2022, em relação ao que era observado até julho.

As projeções de agosto tiveram ajustes expressivos a partir do trimestre de agosto a outubro, e agora apontam para pelo menos cerca de 80% de chances de que o fenômeno ocorra até o final de 2022. Pelo que as últimas atualizações têm mostrado, parece pouco provável que esta tendência se altere antes da ocorrência da florada. Sendo assim, além de acompanhar as probabilidades de La Niña, será importante verificar qual é a intensidade projetada para este fenômeno, a fim de compreender o seu potencial de impacto na safra.

Mudança nas probabilidades de ocorrência de La Niña

Na semana, além dos estoques certificados e do clima, que continuarão no centro das atenções, os agentes se voltarão para os dados dos estoques de café nos portos americanos, que serão divulgados hoje (15) pela Green Coffee Association. Sazonalmente, os estoques tendem a ficar estáveis ou registrar leve avanço em julho, antes de caírem a partir de agosto. De acordo com os dados históricos, os estoques avançaram em média 135 sacas no mês de julho. No entanto vale a pena lembrar que, apesar dos aumentos nos últimos meses, os estoques estão em patamares historicamente baixos.

Por Alexis Rubinstein

Os estoques certificados pela ICE têm sido um fator fundamental importante no mercado de café nas últimas semanas, pois vimos os níveis dos estoques caírem para o menor nível em mais de 23 anos. Na sexta-feira (12), os estoques foram registrados em 571.905 sacas, uma queda de quase 74% em relação ao nível em que estavam no mesmo período do ano passado. Mas, somando-se à conversa dos inventários do ICE, havia a peculiar ausência de classificações. De 11 de julho a 8 de agosto, a ICE não registrou a classificação de nenhum café.

“A classificação só ocorre quando um proprietário solicita classificações e, uma vez solicitada a classificação, leva vários dias para que o processo de amostragem seja concluído e as amostras cheguem à sala de classificação de NY”, disse Tim Barry, do InterContinental Exchange, ao CoffeeNetwork em uma entrevista. “Sempre há um atraso entre quando um lote aparece como 'avaliação pendente' e quando o lote é avaliado.”

Atualmente, existem 233.403 sacas pendentes de classificação, mas, de acordo com Barry, a bolsa não detalha quanto desse volume é café novo ou reenviado para classificação. Ele confirmou, no entanto, que o café não certificado pode ser certificado novamente, indicando que o café pendente de classificação não é necessariamente um café novo.

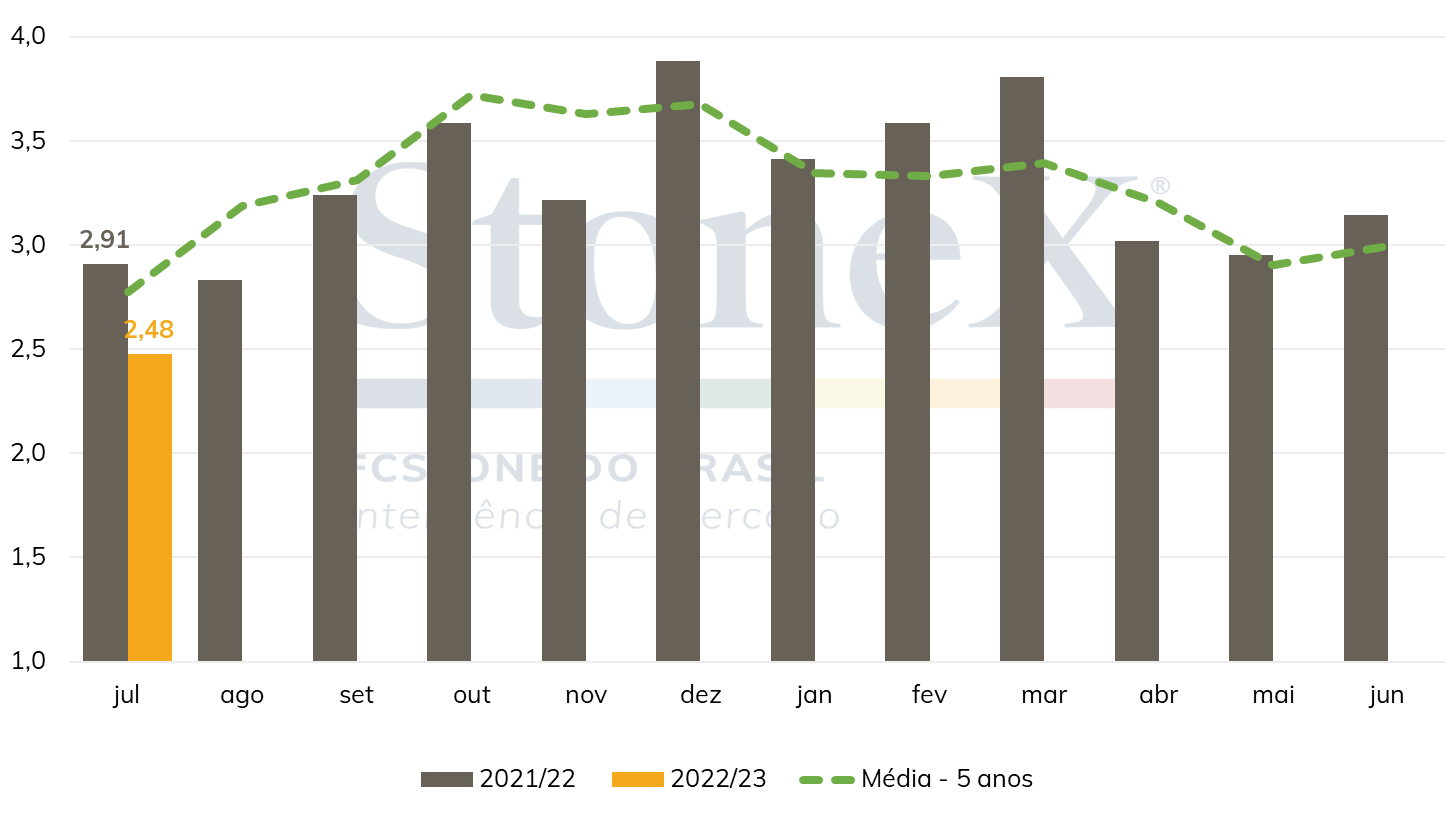

O Cecafé divulgou na última semana que as exportações de café do país em julho totalizam 2,476 milhões de sacas. O resultado representa uma queda de 21,2% em relação ao mês anterior e retração de 14,9% frente a julho de 2021, quando foram exportadas 2,909 milhões de sacas. As principais contribuições para o fraco resultado foram vieram das 144 mil sacas embarcadas de café robusta, 64,8% a menos que as 410 mil no mesmo mês do ano passado, enquanto o café arábica embarcou 141 mil sacas a menos (-6,5%) neste ano, totalizando 2,023 milhões de sacas.

Exportações mensais de café do Brasil (milhões de sacas)

No documento divulgado, o Conselho aponta como justificativa para o fraco resultado principalmente a continuidade dos gargalos logísticos e a demanda da indústria doméstica aquecida pelo café robusta. Todavia, os atrasos verificados na colheita, aliados a um momento de maior incerteza no setor cafeeiro e crescente expectativa pelos desdobramentos da florada nos próximos meses, têm contribuído para um volume pequeno de negociações nas últimas semanas. Este mercado bastante “travado” parece estar contribuindo também para o menor volume de embarques, o que ajuda a oferecer um tom altista para as cotações no curto-prazo.

Em termos acumulados, os 7 primeiros meses de 2022 totalizam 22,4 milhões de sacas, ficando 6,1% abaixo das 23,8 milhões exportadas no mesmo período do ano passado e 5,2% menor que a média dos últimos três anos.

Em uma semana de maior apetite por risco nos mercados globais e reposicionamento dos agentes, o dólar recuou 1,8% no mercado brasileiro, com o par real/dólar encerrando cotado a R$ 5,074. No exterior, o dollar index registrou queda de 0,9%, terminando cotado a 105,6 pontos.

Grande parte das discussões e movimentações sobre a conjuntura global na semana foram pautadas na divulgação dos índices inflacionários abaixo do esperado nos Estados Unidos. Na quarta-feira (10), o Departamento de Estatísticas do Trabalho (BLS) revelou que o Índice de Preços ao Consumidor (CPI) no país ficou em estabilidade no mês de julho, enquanto o mercado projetava um avanço de 0,2%. A redução ocorreu principalmente em função da queda mensal de 7,7% no preço da gasolina e de 11,0% nos valores do diesel, que compensaram aumentos na alimentação e habitação. Desta forma, o indicador acumulado em 12 meses recuou de 9,1% no mês anterior para 8,5%, ficando abaixo dos 8,7% esperados pelos agentes. Já na quinta-feira (11), o Índice de Preços ao Produtor (PPI) também revelou estabilidade, com o acumulado nos últimos 12 meses retraindo de 11,3% em junho para 9,8%, abaixo das expectativas de 10,4%.

Os resultados fomentaram questionamentos sobre se junho possa ter sido o topo do movimento de forte avanço inflacionário, com o mês passado tendo marcado o início de uma trajetória de desaceleração, ou o desempenho do mês de julho foi apenas uma oscilação momentânea. De qualquer maneira, observou-se um crescimento das expectativas do mercado de que o Federal Reserve poderia aliviar o ritmo dos aumentos na taxa básica de juros estadunidense. As maiores chances de possíveis aumentos mais fracos na taxa de juros incentivou os investidores a buscarem ativos de maior risco, levando a valorização de índices acionários, moedas emergentes e de uma série de commodities, a exemplo do café. Posteriormente, no final da semana, declarações de membros da autoridade monetária reiterando o compromisso do Fed com a estabilização de preços reduziram o ímpeto de fuga dos agentes da moeda americana, no entanto, não anularam a desvalorização do dólar na semana.

Neste contexto, o mercado deverá acompanhar a divulgação da ata da última reunião do Fed na próxima quarta-feira (17), além de novas declarações de presidentes dos bancos centrais regionais. O objetivo será tentar compreender melhor qual a inclinação da autoridade monetária em reduzir o ritmo das altas na taxa de juros, com uma eventual diminuição da intensidade dos últimos ajustes, de 75 pontos base, para um aumento de 50 pontos base em setembro. A divulgação nesta semana do desempenho das vendas do varejo e da produção industrial em julho também deverão ajudar nas projeções acerca do desempenho da atividade no país no 3º trimestre e reduzir parcialmente as incertezas quanto a trajetória da economia.

Já no Brasil, os agentes repercutiram no a divulgação da ata da última reunião do Copom. No documento, o colegiado afirmou que deu menor peso para o descolamento das expectativas inflacionária em 2023, passando a dar maior ênfase para 2024 nas suas tomadas de decisão, o que reduz, ao menos no momento, a necessidade de juros mais elevados. O Copom analisou que feito o leve aumento de 50 pontos base na última reunião, que levou a taxa básica de juros (Selic) a 13,75% a.a., faria sentido manter a taxa no atual patamar significativamente elevado por um período prolongado. O principal recado da ata foi de que existe a possibilidade de um ajuste “residual”, ou seja, um último aumento de 25 pontos, mas que o cenário base que tem sido trabalhado pelo BC é a manutenção do atual nível. A princípio, caso não haja novos ajustes na Selic, enquanto o Fed deve realizar ainda alguns aumentos nos Estados Unidos, deve acontecer nos próximos meses uma redução da diferença entre as taxas básicas de juros brasileira e americana, o que tende a contribuir para uma redução do fluxo de recursos em direção à moeda brasileira. O Boletim Focus do BC desta segunda-feira demonstra um alinhamento das expectativas do mercado com o posicionamento do Copom, com a mediana das projeções do mercado acreditando que a Selic encerrará o ano a 13,75% a.a.

A agenda no Brasil está bastante esvaziada para esta semana, com os indicadores no exterior devendo trazer novamente grande influência sobre as movimentações da moeda brasileira, sendo importante acompanhar também eventuais turbulências no ambiente político, a menos de 2 meses das eleições.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights