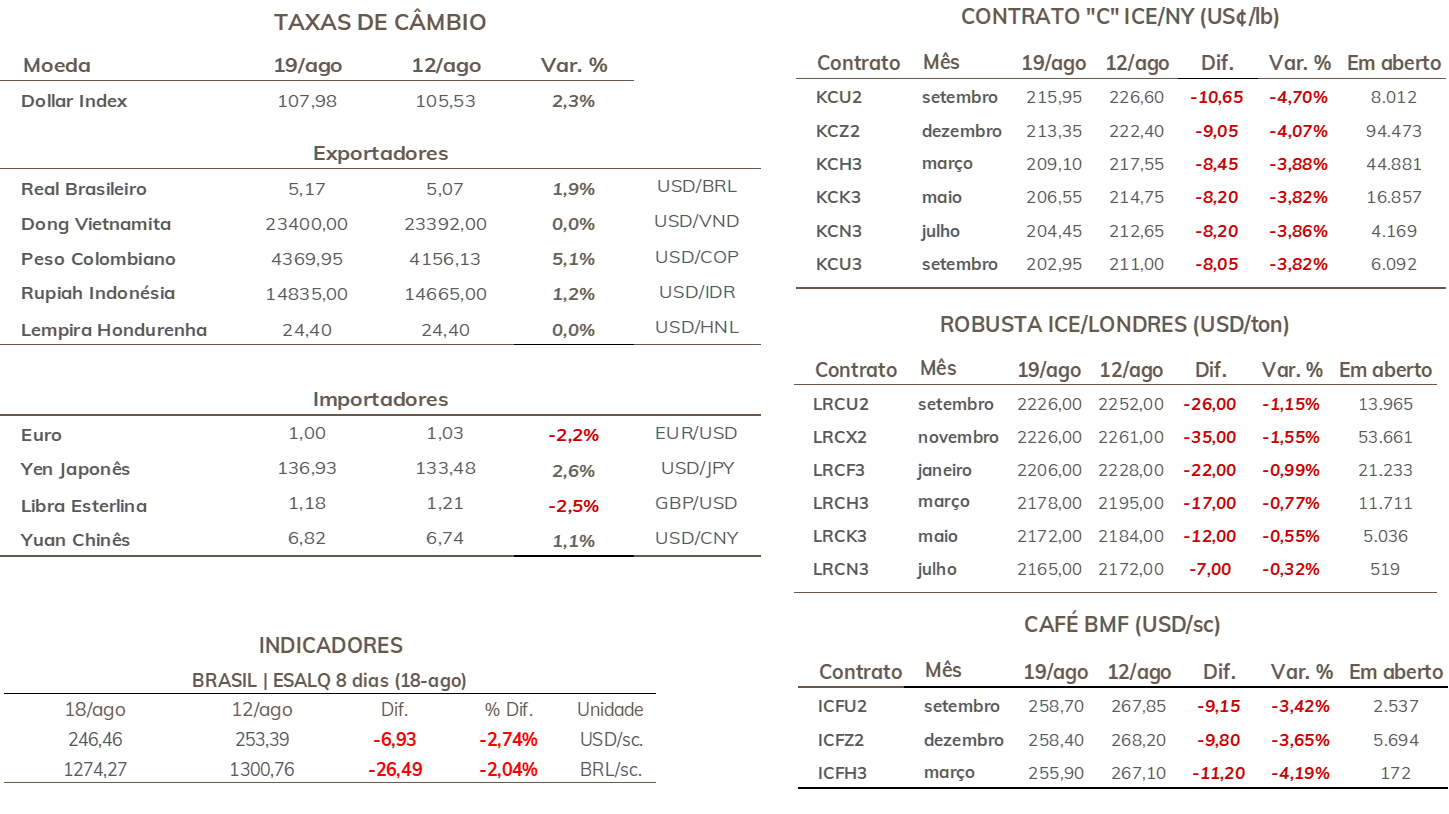

• Cotações de café arábica registram queda de 905 pontos (4,07%) em NY na semana, encerrando cotado a US₵ 213,35/lb.

• Indicador Cepea de café arábica teve perda de 1,9% na semana, cotado a R$ 1.275,71/saca.

• Preços de café robusta recuaram 1,5% em Londres, para USD 2226//ton.

• Indicador Cepea para o robusta avançou 0,8%, fechando em R$ 737,44/sc.

• Ruídos do campo macroeconômico voltaram a pressionar as cotações de café ▼

• Estoques certificados avançaram 6,8% na semana ▼

• Estoques de café nos portos americanos (GCA) avançaram 2,9% em julho ▼

• Existe a preocupação com a possibilidade de uma produção menor que o esperado em 2022 ▲

• Clima seco no cinturão cafeeiro poderia afetar a florada do café ▲

• Alta do dólar contribui para pressionar cotações de do café ▼

• Maior aversão ao risco global tem afetado a procura por ativos de maior risco ▼

• Simpósio de Jackson Hole, prévias dos PMIs e IPCA-15 são destaques na semana

▼ Fatores baixistas ▲ Fatores altistas

Leia a última matéria especial de café - Os estoques certificados de café podem chegar a zero?

Na última semana, os ruídos do campo macroeconômico voltaram a pressionar as cotações de café. Como será abordado na sessão específica de câmbio, as preocupações com uma possível recessão econômica global e com a inflação, suportaram uma forte alta do dólar na semana, o que contribuiu para pressionar as cotações de café.

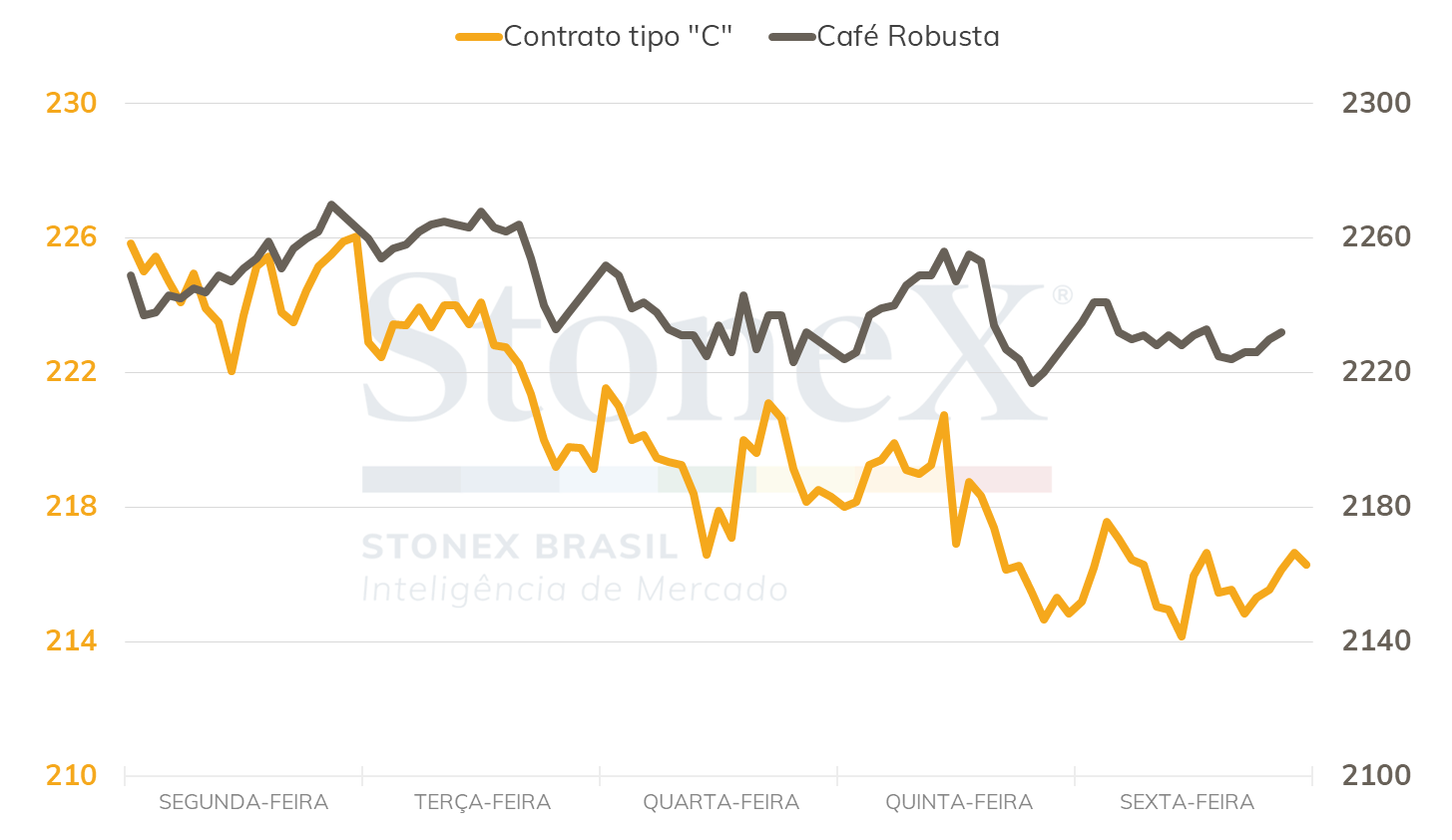

Além dos fatores cambiais, a alta nos estoques de café nos portos americanos, que foi divulgado pela Green Coffee Association no dia 15, e o aumento dos estoques pendentes e, consequentemente, dos estoques certificados, atuaram de forma baixista para o café. Em Nova Iorque, as cotações terminaram a última sexta-feira (19) com o contrato mais ativo (dez/22) cotado a US₵ 213,35/lb, alta semanal de 905 pontos (4,07%).

Em Londres, o mercado de café robusta, que recuou apenas 1,5%, teve menor queda devido à contínua queda nos estoques certificados do tipo. O contrato mais ativo (novembro) fechou a semana cotado em USD 2226/t.

Seguindo a tendência observada no mercado internacional, as cotações de café arábica no mercado doméstico terminaram a semana em queda, porém com menor intensidade, devido à alta do dólar. O indicador CEPEA para o café arábica encerrou a sexta-feira (19) cotado a R$ 1.275,71/saca, um recuo de 1,9%. Já para o café robusta, o indicador CEPEA terminou a semana com um avanço de 0,8%, fechando cotado a R$ 737,44/saca.

Ainda no centro das atenções, os estoques certificados de café arábica inverteram sua tendência e iniciaram um processo de ascensão. Como foi abordado na matéria especial sobre os estoques, as condições atuais do mercado não justificam a certificação de novos cafés por parte das origens. Portanto, os estoques pendentes e os que estão sendo classificados são provavelmente cafés que estão sendo recertificados.

Na última semana, os estoques certificados avançaram 6,8%, para pouco mais de 610 mil sacas. Atualmente, existem mais de 220 mil sacas pendentes para classificação e o índice de aprovação tem sido de mais de 85%. Portanto, os estoques certificados tendem a avançar nos próximos dias, à medida que esses cafés são certificados.

INTRADAY SEMANAL (CONTRATO MAIS ATIVO) - 15/08 A 19/08

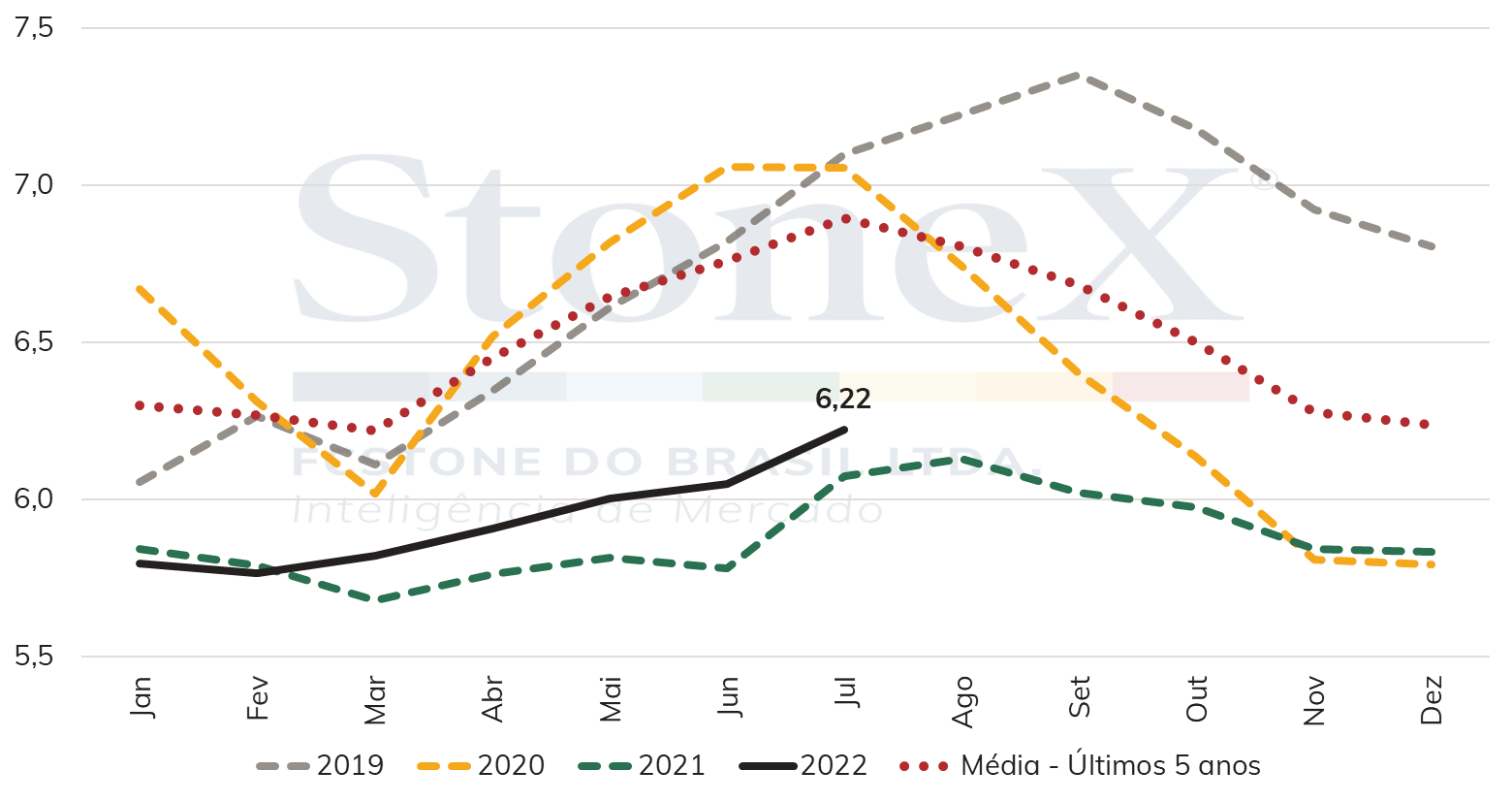

Além dos estoques certificados, os agentes reagiram ao aumento de 2,9% nos estoques de café cru nos portos americanos em julho, que foi reportado pela Green Coffee Association, na segunda-feira (15). De acordo com o relatório, os estoques totalizaram 6,22 milhões de sacas, volume 2,9% maior que no mês anterior e 2,5% maior que no mesmo mês em 2021. A variação mensal em julho foi maior que a variação média dos estoques nos últimos 5 anos para o mês, que foi de 2,4%. Apesar disso, estes estoques estão 6,5% abaixo da média dos últimos 5 anos para o mês, que é de 6,66 milhões de sacas.

Estoques de café nos portos americanos - GCA (milhões de sacas)

Recentemente, houve a divulgação de comentários de que a produção brasileira em 2022/23 seria menor que as expectativas do mercado. De fato, houve um atraso importante no início da safra brasileira, além de menores volumes comercializados. Parte disso pode ser justificado pela limitada disponibilidade de mão de obra em algumas regiões e pela condição de diferenciais elevados, mas parte poderia estar atrelado a uma produção menor que o esperado. A StoneX ainda não conduziu um estudo específico para avaliar estas condições, mas vale a pena ressaltar que este pode ser um fator altista para o mercado nas próximas semanas.

Ademais, o mercado de clima deve continuar no radar dos participantes. Algumas regiões no Sul de Minas e Mogiana receberam volumes em torno de 35 mm de chuva nas últimas semanas. De acordo com relatos, o volume foi suficiente para iniciar o processo de floração em algumas lavouras, mas ainda com pequeno percentual, sendo que ainda são necessários maiores volumes para que aconteça a florada principal nessas regiões. Apesar dos volumes observados, os modelos não indicam volumes substanciais de chuvas para os próximos 15 dias. Além disso, é importante lembrar que o relatório CPC/IRI NOAA apontou para uma probabilidade acima de 80% para a manutenção do La Niña, fenômeno que esteve associado ao atraso das chuvas no Brasil nos últimos 2 anos. Portanto, existe a possibilidade da manutenção de um clima seco nas próximas semanas, o que poderia impactar a florada do café e ter um teor altista para Nova Iorque.

Os avanços do dólar contribuíram para pressionar os futuros de café na última semana. Em meio a um ambiente de maior pessimismo nos mercados globais, o par real/dólar registrou uma valorização de 1,9% na semana, encerrando cotado a R$ 5,169. Já o dollar index verificou intenso avanço de 2,4%, terminando a sexta-feira (19) a 108,0 pontos.

Na última semana, os investidores repercutiram durante a semana as falas de membros do Federal Reserve, reforçando o compromisso da autoridade monetária com o firme combate à aceleração inflacionária no país. As falas ampliaram a visão de que o banco central americano continuar com um aumento significativo na taxa básica de juros (no caso, 75 pontos base) em seu próximo encontro, o que elevou a atratividade dos investimentos em ativos americanos. Nesta semana, o mercado deve acompanhar o simpósio de Jackson Hole, onde lideranças de diversas autoridades monetárias debaterão as estratégias para a política monetária nos próximos meses. A Fala de Jerome Powell durante o simpósio deve ocorrer apenas no final da semana, o que tende a fazer com que os investidores mantenham maior cautela.

Os indicadores preocupantes em grandes potências europeias também afetaram negativamente o apetite por risco na semana. A Alemanha revelou que o Índice de Preços ao Produtor (PPI) do país se acelerou em 5,3% no mês de julho, levando o acumulado em 12 meses a 37,2%, maior patamar já registrado na série histórica. No Reino Unido, o Índice de Preços ao Consumidor atingiu em julho 10,1% no acumulado em 12 meses, acima das estimativas de 9,8% dos analistas e maior nível desde 1982. Desta maneira, será importante acompanhar nesta semana as prévias dos PMIs de agosto dos países, que mostrarão se os setores da indústria e de serviços continuam em nível de expansão ou estão em arrefecimento.

No Brasil, o destaque fica para o Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) de agosto, com projeções de deflação de 0,81% em função das medidas de subsídios aprovadas no Congresso Nacional, o que pode trazer algum otimismo em relação aos estímulos para a atividade econômica do país. Adicionalmente, as entrevistas em rede nacional dos candidatos à presidência nesta semana devem movimentar o cenário político e pode contribuir para uma maior volatilidade na semana.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights