• Cotações de café arábica recuam 1645 pontos (-5,9%) em NY na semana, encerrando cotado a US₵ 215,10/lb.

• Indicador Cepea de café arábica teve queda de 3,5% na semana, cotado a R$ 1.270,42/saca

• Preços de café robusta sobem 2,7% em Londres, para USD 2202//ton.

• Indicador Cepea para o robusta fecha em leve queda de 0,5%, cotado em R$ 746,72/saca

• Previsões de bons volumes de chuvas elevam otimismo com relação à florada ▼

• La Niña deve provocar chuvas em excesso na Colômbia ▲

• Avanço nos estoques nos portos americanos surpreende ▼

• Aversão ao risco global pressiona commodities na semana ▼

• Exportações brasileiras mais fracas em agosto ainda geram preocupações em relação ao desempenho da colheita ▲

• Decisão do Fed e Copom devem movimentar ambiente macro na semana▲

▼ Fatores baixistas ▲ Fatores altistas

Leia a última matéria especial de café - Florada do café segue em risco com La Niña pelo terceiro ano consecutivo

Em uma semana de aversão ao risco na conjuntura macroeconômica global, que pressionou commodities e valorizou significativamente o dólar frente a moedas emergentes, e perante a sinais mais sólidos para as chuvas nas áreas cafeeiras do Brasil e avanço dos estoques nos portos americanos, os futuros de café foram bastante pressionados na última semana.

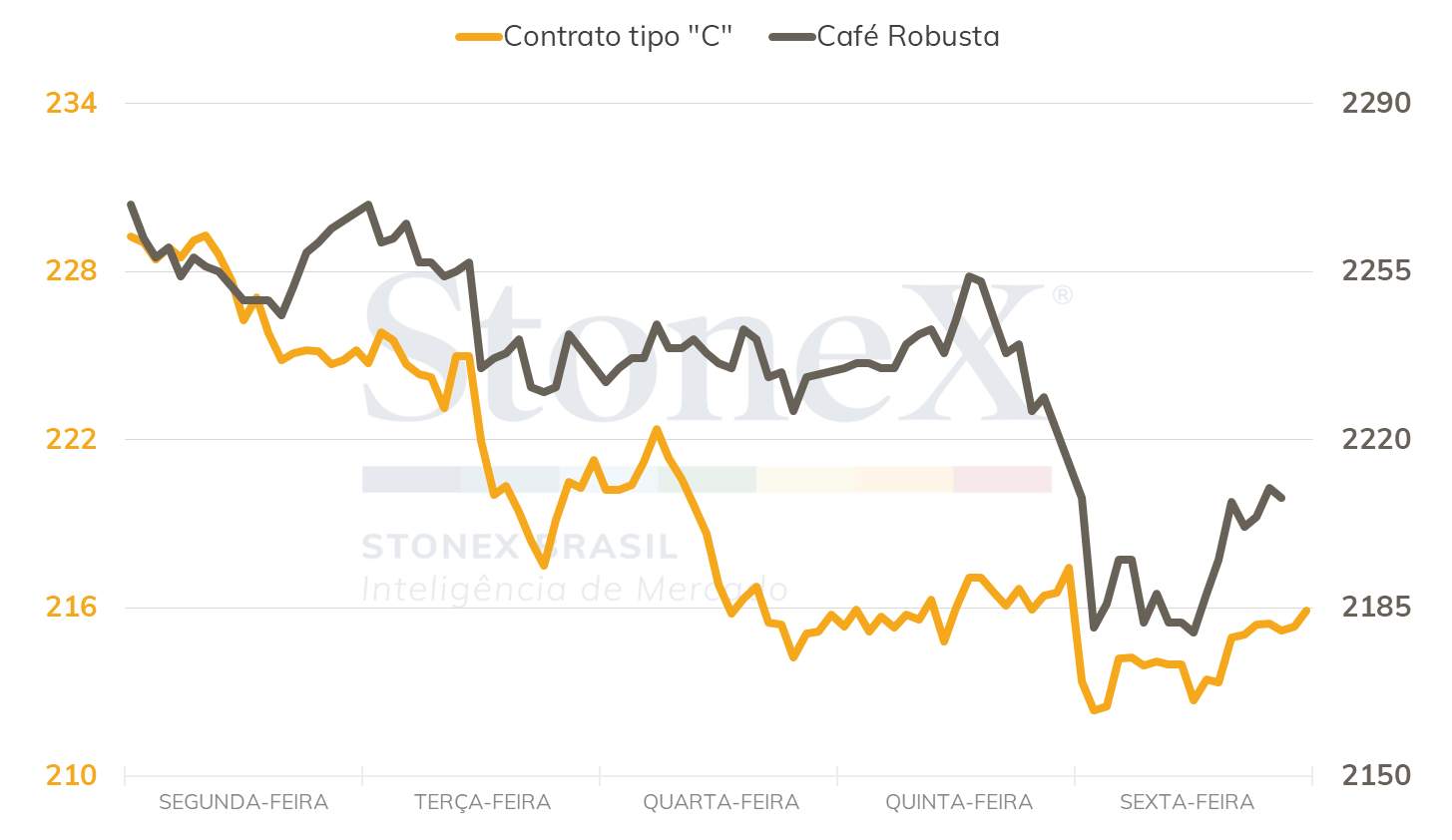

Em Nova Iorque (ICE), após iniciar a semana devolvendo os ganhos da sexta-feira anterior (9), a tela mais ativa (dez/22) seguiu pressionado na terça-feira (13) apesar dos números fracos nas exportações brasileiras em agosto, pressionado pelo contexto baixista para as commodities e forte alta de 2,1% do par real/dólar depois da divulgação de dados de inflação acima do esperado nos Estados Unidos. Na quarta-feira (14), além da manutenção do contexto mais turbulento construído nos pregões anteriores, dados de chuvas mais robustas no cinturão cafeeiro brasileiro levaram o café arábica a registrar a sua maior queda diária na semana, quando computou queda de 585 pontos (2,65%). Por fim, a divulgação de avanços dos estoques nos portos americanos contribuiu para manter as cotações em baixa, encerrando a semana com uma variação de -1345 pontos (-5,9%), cotado a US₵ 215,10/lb.

Em Londres (ICE Europe), o contrato mais ativo do café robusta (nov/22) seguiu movimento semelhante a Nova Iorque, acompanhando o viés baixista para o complexo de commodities e o maior otimismo com a oferta do café brasileiro para a próxima temporada. O mercado de café robusta tem apresentado menores volumes de negociações, uma vez que os agentes têm aguardado o início da colheita da nova safra vietnamita, que deve começar a ocorrer em algumas regiões do país em outubro, ganhando maior ritmo em novembro. O café robusta encerrou a semana com uma retração de USD 62 (2,7%), cotado a USD 2202/t.

Intraday semanal (contrato mais ativo) - 12/09 a 16/09

No Brasil, o indicador CEPEA registrou uma retração semanal de 3,5% nos preços do café arábica, que terminou o período cotado a R$ 1270,42/saca. Já o café robusta verificou uma leve queda de 0,5%, fechando a sexta-feira cotado a R$ 746,72/saca.

As perspectivas climáticas, principais responsáveis por impulsionar as cotações de café arábica a nível próximo de US₵ 240/lb, vem provocando pressão significativa sobre as cotações ao passo que indicam que o período seco no cinturão cafeeiro deve ser encerrado. Os modelos de previsão de precipitação, desde o final da última semana, vêm indicando mais consistentemente bons níveis de chuvas nas principais áreas do cinturão cafeeiro para os próximos 15 dias, com as regiões do Sul de Minas, e Mogiana devendo ser os principias beneficiados, mas com chuvas atingindo também as áreas do Cerrado, Matas de Minas, Oeste de São Paulo e Paraná. Os volumes, caso concretizados, podem vir a desencadear a florada aguardada em diversas áreas cafeeiras. Neste contexto, as notícias acerca deste processo devem afetar bastante as cotações até o início do próximo mês. Vale lembrar também que caso a florada seja desencadeada, a continuidade das chuvas é fundamental para que esta seja bem-sucedida.

O clima em outros importantes produtores também deve continuar em pauta. Na Colômbia, com o início da temporada chuvosa no país, os produtores seguem preocupados com um novo excesso de chuvas provocado pelo La Niña, que pode impactar a colheita da safra principal, prevista para o último trimestre, pelo terceiro ano consecutivo. O Centro Nacional de Pesquisa de Café (Cenicafé) colombiano tem projetado chuvas de 20% a 40% acima da média histórica para a segunda metade de setembro, o que deve manter os produtores colombianos em alerta.

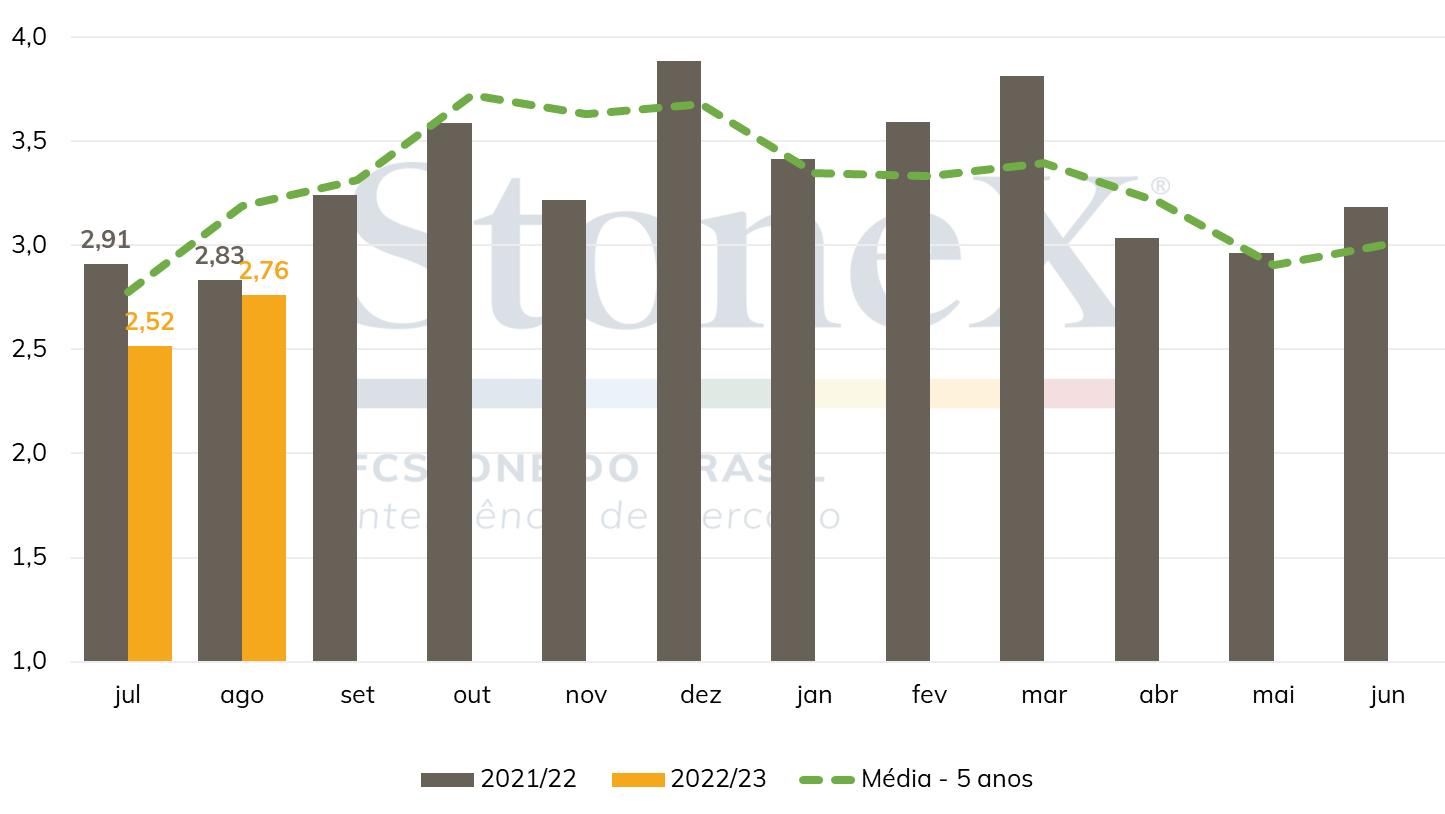

Os agentes também reagiram à divulgação na quinta-feira (15) dos estoques nos portos americanos pela Green Coffee Association (GCA), que reportou um aumento de 226 mil sacas em agosto, alta de 3,6% em relação ao mês anterior, indo a 6,450 milhões de sacas. O avanço surpreendeu parte dos agentes, uma vez que historicamente o mês de agosto costuma apresentar queda, com a média dos últimos 5 anos apontando para uma retração de 1,3%.

Estoques de café nos portos americanos - GCA (milhões de sacas)

Apesar de ainda estarem historicamente baixos, o aumento levou os estoques para sua maior condição desde agosto de 2020, momento em que vinham declinando rapidamente. Os estoques da GCA também passaram de uma condição 9,7% abaixo da média para o período em julho para ficarem 5,2% abaixo, menor distância da média desde o início do ano. Apesar de ainda não terem sido identificados problemas de consumo nos Estados Unidos, o aumento significativo pode gerar dúvidas quanto a este tópico, além de apontar para uma condição de oferta mais confortável no maior consumidor global de café, o que atua de maneira baixista para os preços.

Exportações mensais de café do Brasil (milhões de sacas)

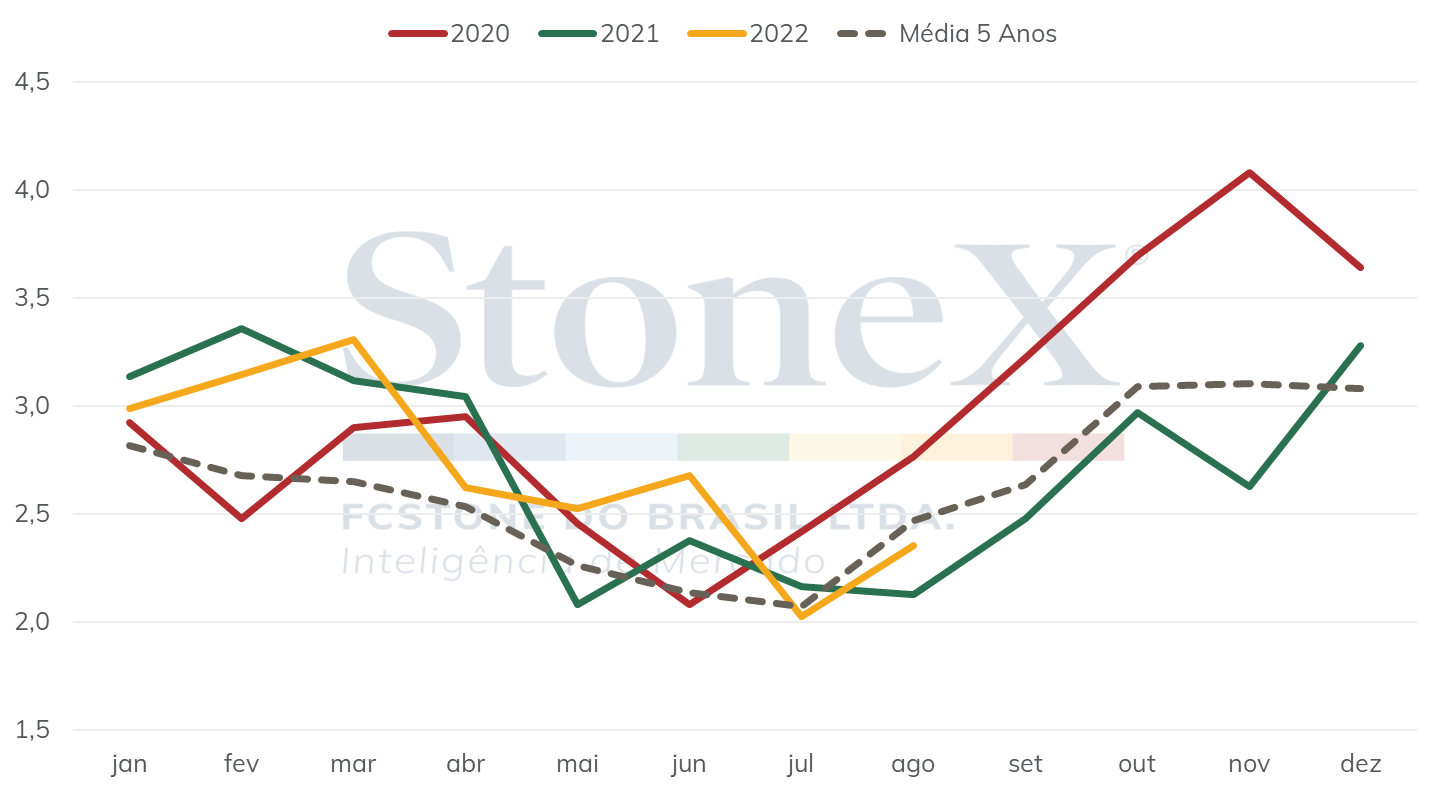

O desempenho abaixo do ano passado no comparativo mensal é um fator de preocupação, que vai de encontro com o as preocupações em relação aos receios com o desempenho da colheita abaixo do esperado. Na semana passada, a Cooxupé, maior cooperativa de cafeicultores do Brasil, afirmou que já espera queda das exportações no primeiro semestre de 2023.

Todavia, vale salientar que o desempenho pior do mês de agosto no comparativo anual se deu principalmente através das exportações do café robusta. Os volumes da variedade embarcados em agosto foram de apenas 89 mil sacas, 74% a menos que as 345 mil verificadas no mesmo mês de 2021. A procura pelo robusta no mercado doméstico e os diferenciais positivos têm inibido as suas exportações nos últimos meses. Por outro lado, nota-se que o café arábica verificou um incremento de 11% no comparativo anual, passando de 2,126 milhões de sacas embarcadas em agosto do ano passado para 2,353 milhões. Desta maneira, no acumulado dos dois primeiros meses do ano, a exportação de café arábica conta agora com um retrospecto positivo, com as 4,408 milhões de sacas enviadas ficando 2,7% acima dos dois primeiros meses da safra 2021/22, quando foram exportadas 4,291 milhões.

Sazonalidade das exportações brasileiras de café arábica (milhões de sacas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights