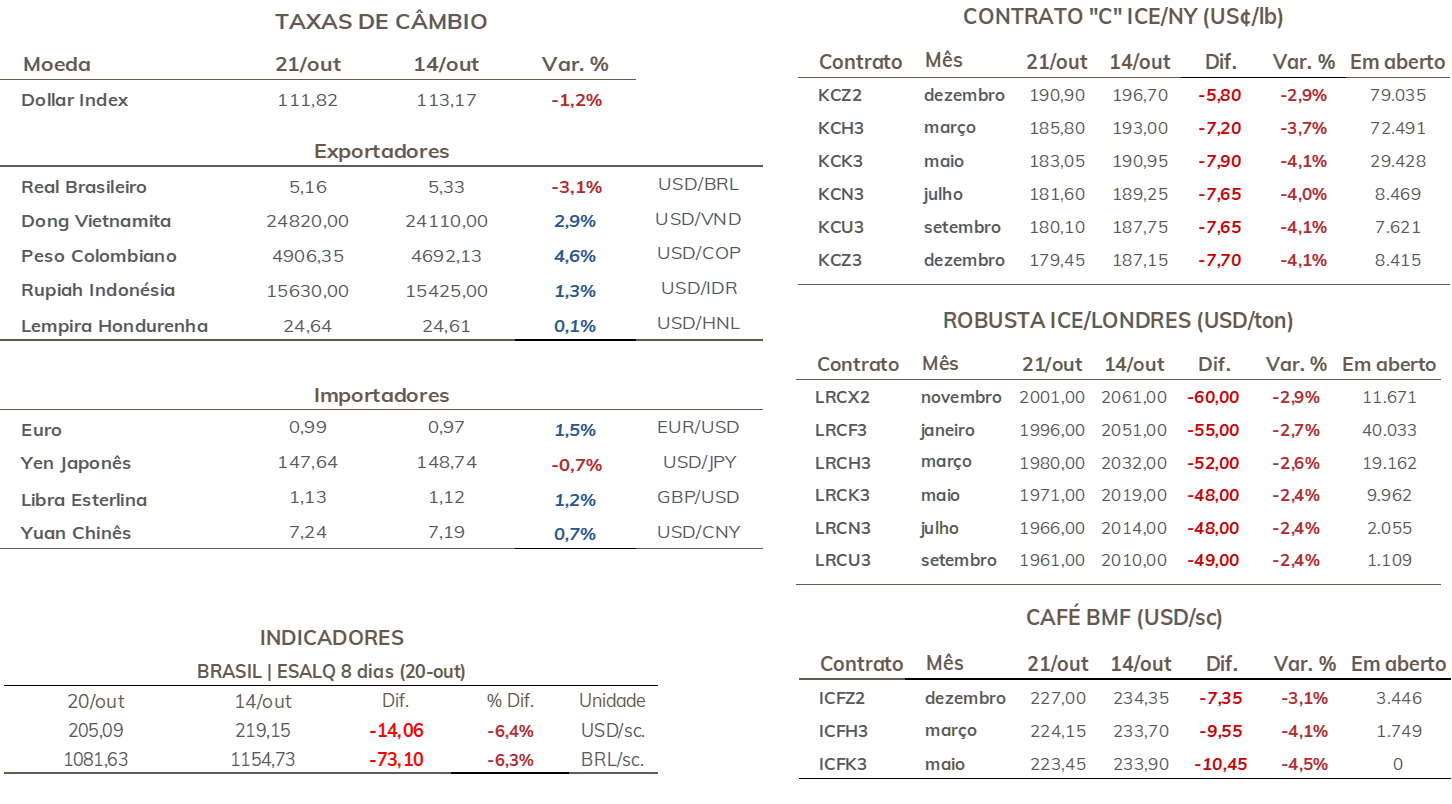

• Cotações de café arábica recuaram 580 pontos (2,9%) em NY na semana, encerrando cotado a US₵ 190,90/lb.

• Indicador Cepea de café arábica teve queda de 7,3% na semana, cotado a R$ 1.070,11/saca

• Preços de café robusta recuaram 2,7% em Londres, para USD 1996/ton.

• Indicador Cepea para o robusta fecha em queda de 7,7%, cotado em R$ 605,78/saca

• Colômbia recebe volume de chuva acima da média em setembro ▲

• Estoques certificados de café arábica recua 2,5% na semana ▲

• Relação de troca de fertilizantes deteriora em meio as quedas nos preços de café ▼

• Fundos reduziram seu saldo em mais de 70% nas bolsas de Nova Iorque e Londres

• Inflação na Europa preocupa quanto ao consumo de café ▼

• PMIs revelam retração no nível de atividade nas principais economias globais ▼

• Agenda de indicadores cheia e vésperas do 2º turno eleitoral no Brasil devem movimentar mercados na semana

• BC e BCE decidirão política monetária nesta semana

▼ Fatores baixistas ▲ Fatores altistas

Como foi apresentado na última semana, o aumento nas exportações brasileiras, o clima mais favorável e o sentimento de aversão ao risco colocaram os preços de café em uma trajetória baixista, o que rompeu o patamar dos US₵ 200,00/lb. Tal tendência se estendeu na última semana, com os preços futuros de café voltando a cair, atingindo o seu menor patamar desde setembro de 2021. Na semana passada, apesar da queda do dólar, o mercado seguiu reagindo às preocupações com a demanda global de café e o processo inflacionário, como será abordado em sessão específica abaixo.

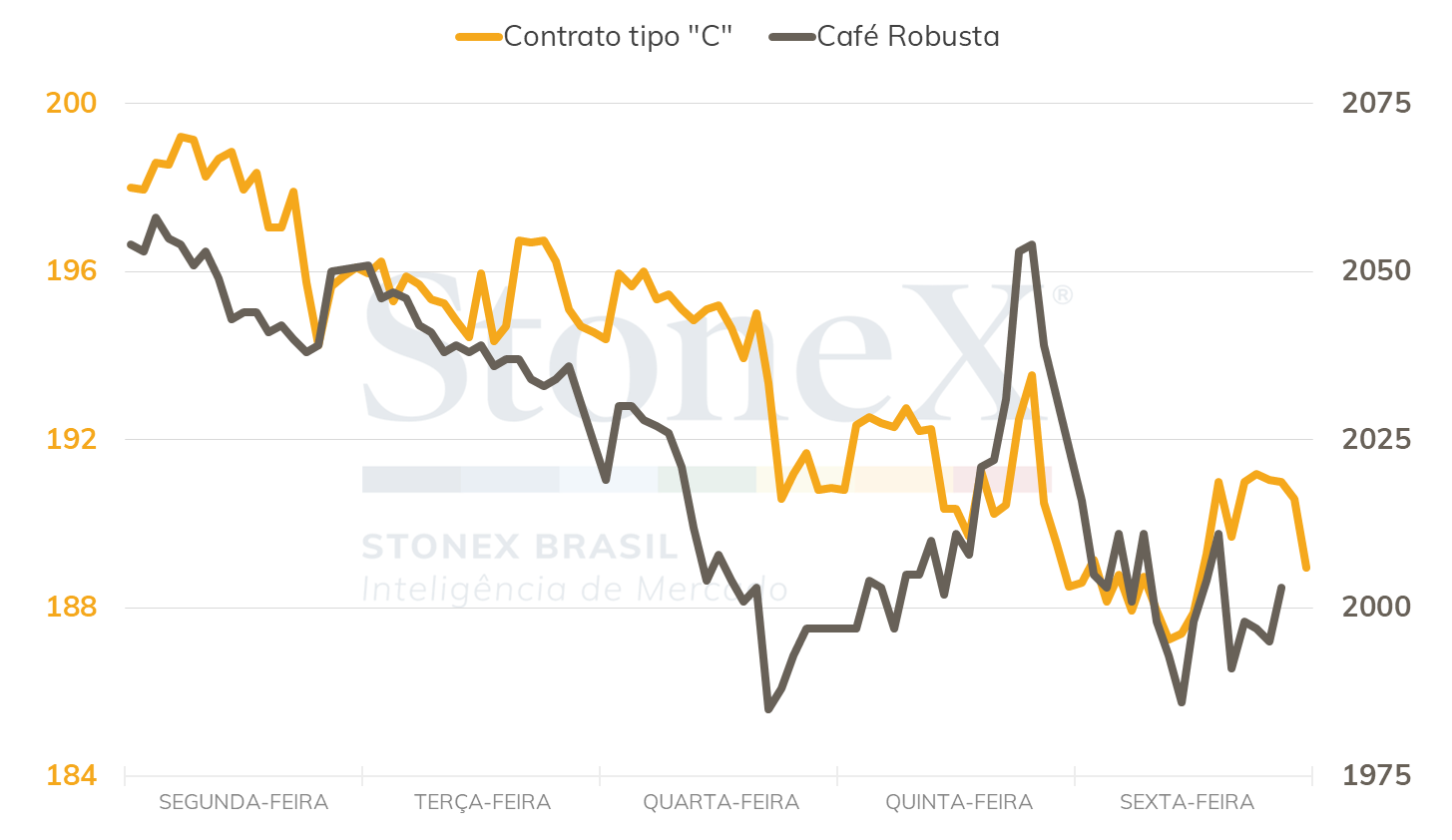

Em Nova Iorque (ICE), a tela mais ativa (dez/22) encerrou a semana com um recuo de 580 pontos (2,9%), cotado a US₵ 190,90/lb. Em Londres (ICE Europe), as cotações também terminaram a semana com perdas, com o contrato mais ativo do café robusta (jan/22) encerrando a semana com uma perda de USD 55/ton (2,7%), cotado a USD 1996/t.

Intraday semanal (contrato mais ativo) - 17/10 a 21/10

No Brasil, os preços de café apresentaram forte recuo, reagindo a queda dos preços no exterior e ao recuo do dólar na semana. O indicador CEPEA para o café arábica teve uma queda de 7,32% e terminou a semana cotado a R$ 1.070,11/saca. Seguindo a tendência do arábica, o café robusta verificou uma queda de 7,7%, fechando a sexta-feira cotado a R$ 605,78/saca.

Nas próximas semanas, o mercado de café continuará monitorando a situação do clima e o possível impacto do La Niña no Brasil e no exterior. Qualquer condição climática adversa no Brasil ainda tem grande potencial de causar danos, devido aos estágios em que as lavouras brasileiras estão passando. Na Colômbia, como reflexo do La Niña, foram registrados volumes de chuva acima da média em setembro em parte das regiões produtoras, que já foram impactadas pelo excesso de chuva.

Além disso, segue como fator altista o baixo nível nos estoques certificados de café arábica, que apresentou queda na última semana, fechando a sexta-feira com volume de 390,6 mil sacas, queda de 2,5% na semana. Finalmente, nas próximas semanas, serão repercutidas as divulgações os dados de exportação dos países.

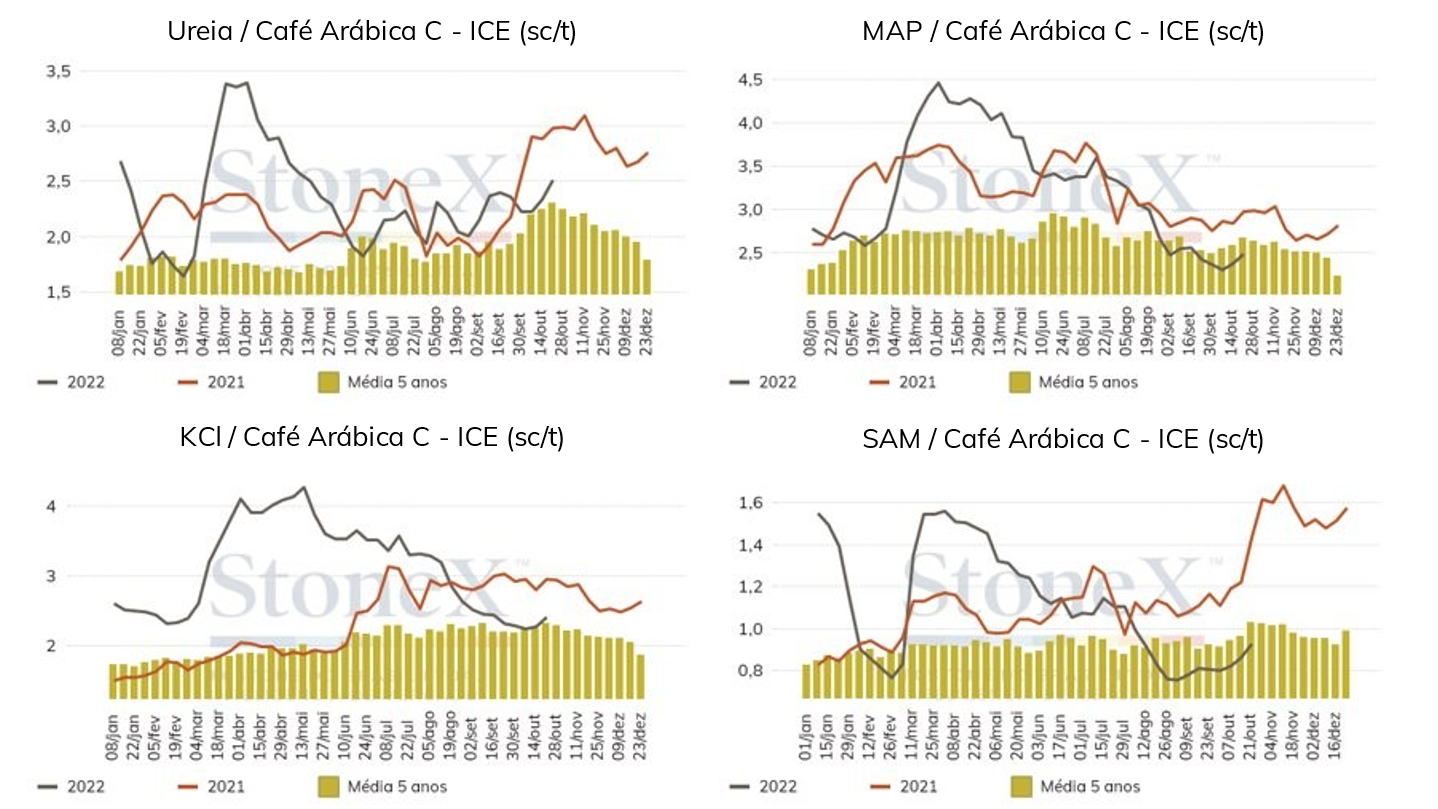

De acordo com dados da StoneX, a relação de troca (RT) de café arábica e fertilizantes, índice que aponta o poder de compra de fertilizantes por parte dos produtores, apresentou importante avanço nas últimas semanas, mostrando que houve uma redução no poder de compra dos cafeicultores. No entanto, apesar do avanço, os níveis de RT ainda estão bem abaixo do nível observado no primeiro semestre do ano. A RT de Ureia e do KCl avançaram e estão com valores acima da média dos últimos 5 anos, enquanto a RT de MAP e SAM tiveram avanço, mas ainda estão abaixo da média de 5 anos.

Relação de troca de fertilizantes e café arábica (sacas/tonelada)

Os dados da StoneX indicam que o avanço na RT acontece em meio à queda nos preços de fertilizantes, portanto a perda do poder de compra do produtor aconteceu principalmente devido à queda mais acentuada nos preços de café. Entre os dias 06 e 20 de outubro, os preços de ureia tiveram perdas de 0,8%, MAP de 4,2% e KCl de 4,4%, terminando o dia 20/10 cotado em USD 643/ton, USD 632/ton e USD 628/ton (CFR Brasil), respectivamente. Neste mesmo período, os preços futuros de café arábica tiveram queda de 12,2%.

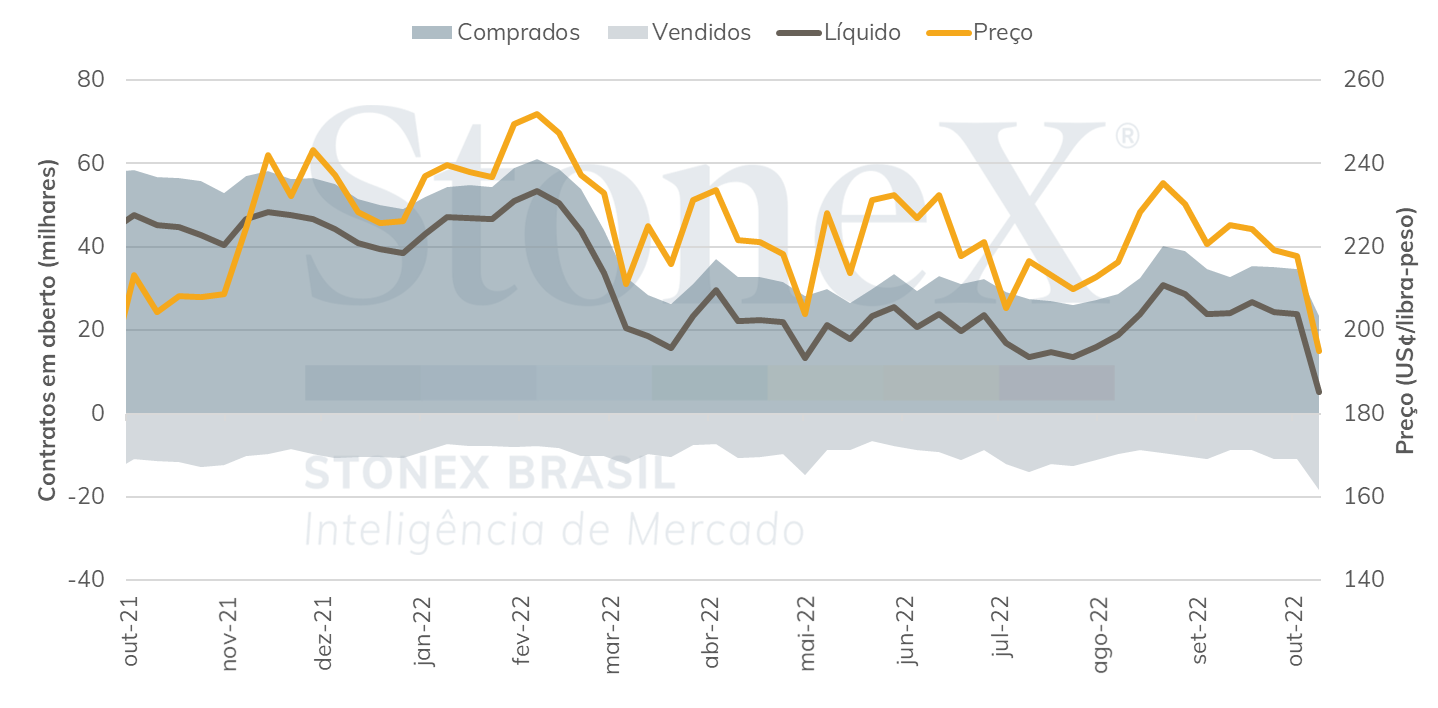

Além dos fundamentos supracitados, houve uma forte liquidação e contratos por parte dos fundos de gestão ativa e fundos de índice para o mercado futuro de arábica em Nova Iorque. O último relatório COT/CFTC indicou que entre os dias 11 e 18 de outubro, os fundos em Nova Iorque reduziram sua posição líquida comprada em 78,6%, indo de 23,8 mil contratos para apenas 5,1 mil contratos. Os fundos de índice também apresentaram forte recuo em suas posições compradas, em mais e 4 mil contratos, para um total líquido de 36,6 mil contratos – os fundos de índice não seguem os fundamentos de café, mas reagem aos fatores macroeconômicos, principalmente a aversão ao risco. Durante esse período, entre os dias 11 e 18/10, os preços do contrato tipo “C” recuaram 2275 pontos (10,4%), para US₵ 195,10/lb.

Posição dos fundos especulativos em futuros e opções de café na bolsa de Nova Iorque

Em Londres, os fundos também reduziram suas posições compradas no mercado de café robusta. De acordo com o último relatório COT, entre os dias 11 e 18/10, os fundos apresentaram um recuo de 71,3%, indo de 14,6 para 4,2 mil contratos líquidos comprados. Neste mesmo período, os preços futuros de café robusta tiveram um recuo de 5,8%, para USD 2.034/ton no dia 18/10.

A última semana foi de queda significativa para o dólar no mercado cambial brasileiro, com o par real/dólar registrou um recuo de 3,3% para encerrar cotado a R$ 5,15. O dollar index também sinalizou uma queda da divisa americana no exterior ao registrar um recuo de 1,3% para fechar a 111,8 pontos. A expressiva queda da taxa de câmbio não foi capaz de conter mais uma desvalorização semanal das cotações de café, no entanto, a queda mais intensa na quinta e sexta-feira podem ter contribuído para que o café em Nova Iorque não recuasse para patamares abaixo dos US₵ 190,00/lb.

Os mercados globais não mostraram grande direcionamento, oscilando entre momentos de aversão ao risco com as incertezas em relação à queda na atividade e avanço da inflação na conjuntura global e momentos de recuperação de algum apetite por risco, como observado após a renúncia da primeira-ministra britânica Liz Truss após um conturbado período de apenas 44 dias no poder. Os investidores seguiram mostrando um bom apetite pelos ativos brasileiros, reagindo positivamente à atualização de pesquisas eleitorais que mostraram uma corrida presidencial mais parelha.

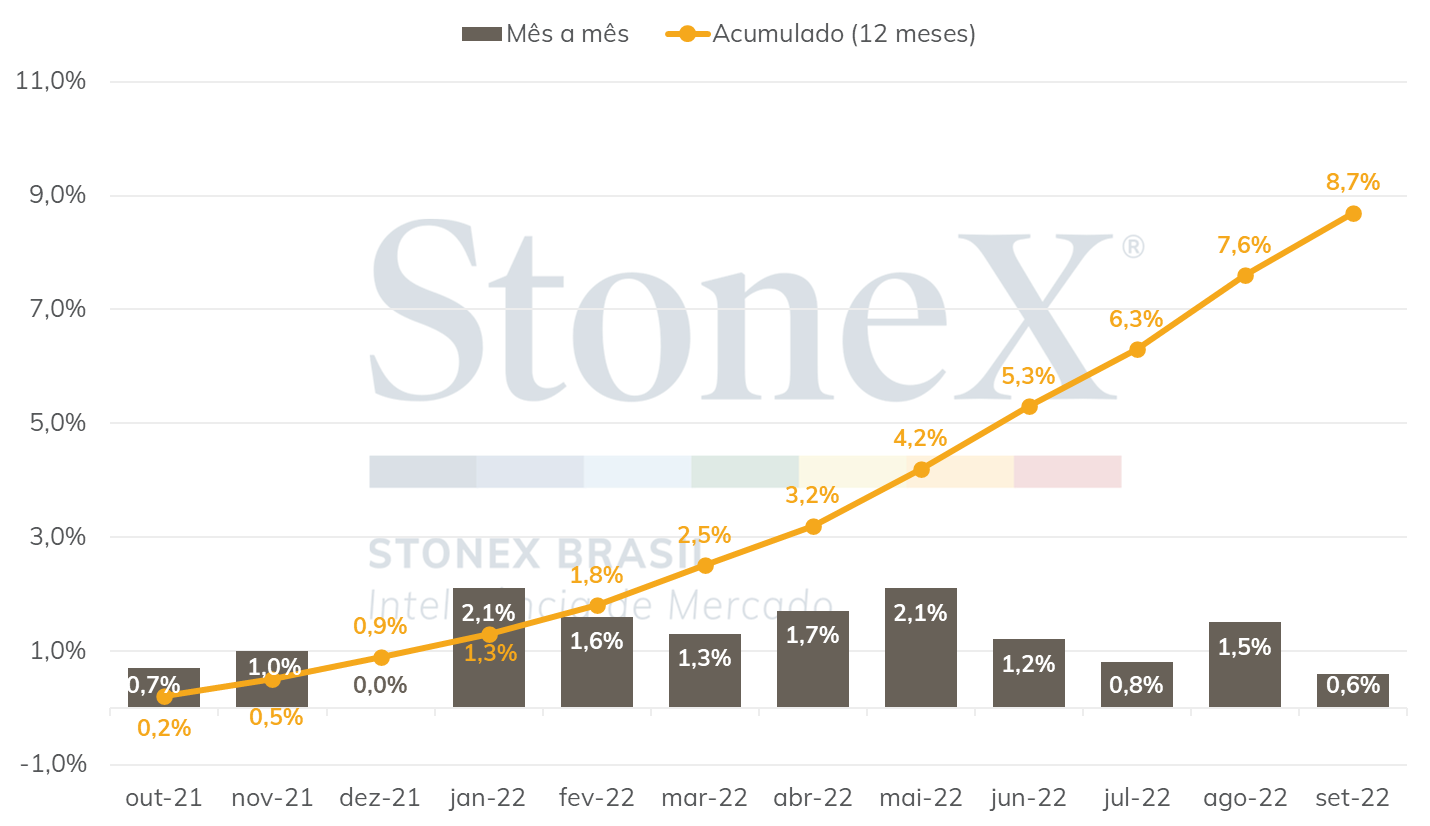

Além da melhora do clima no Brasil e dos fatores ligado à oferta, os dados de inflação de setembro para a zona do euro, divulgados pela Eurostat, são um dos principais fatores baixistas ligados à demanda. Mesmo com o avanço de 0,6% na passagem de agosto para setembro não estando entre os maiores avanços mensais, ainda não há evidências de que deverá haver uma desaceleração contínua, com o acumulado em 12 meses passando de 7,6% para 8,7%.

Evolução da inflação sobre o café ao consumidor na zona do euro nos últimos 12 meses

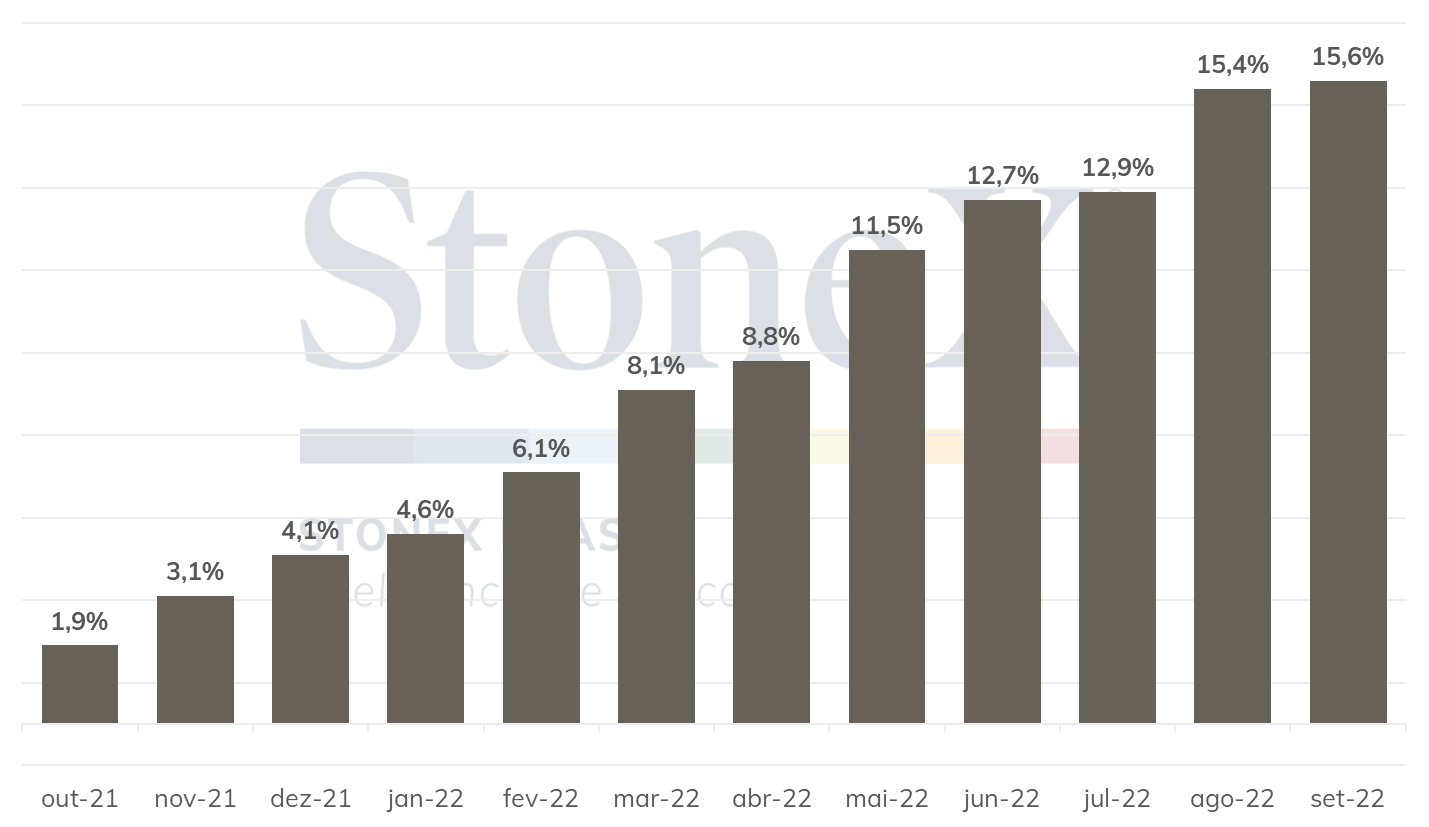

O comparativo anual de cada mês consegue mostrar ainda mais a criticidade do quadro europeu. O último mês de setembro, se comparado com o mesmo mês em 2021, aponta para preços do café 15,6% maiores aos consumidores da zona do euro.

Variação anual dos preços do café ao consumidor na zona do euro

Vale lembrar que se tratando de Europa, uma região que nos últimos anos teve de lidar em diversos momentos com um ritmo de crescimento da inflação abaixo da meta desejada pelo Banco Central Europeu (BCE), o atual contexto é bastante atípico, o que tem ampliado o temor de que a população será desestimulada a manter uma ampliação anual de seu consumo. Na última quinta-feira (20), o banco Citi divulgou que estima que a uma recessão global poderia reduzir o consumo total de café em 3 milhões de sacas. Novas estimativas nesse sentido, assim como a divulgação de novos dados pessimistas nas principais economias consumidoras, tendem a contribuir como elemento de pressão às cotações.

Nesta segunda-feira (28), as prévias dos PMIs contribuem para este cenário. Segundo a S&P Global, o resultado preliminar do PMI consolidado para a zona do euro variou de 48,1 pontos em setembro para 47,1 pontos em outubro, ficando abaixo das projeções de analistas (47,5 pontos) e indicando que o nível atividade no bloco econômico deve ficar pelo quarto mês consecutivo abaixo do limiar de 50 pontos que separa uma condição de expansão e contração.

A agenda desta semana possui ainda uma série de indicadores que devem impactar os mercados globais. Nos Estados Unidos, o Federal Reserve divulgará o Índice de Preços de Despesa de Consumo Pessoal (PCE) de setembro, principal indicador de inflação utilizado pela autoridade monetária. Vale lembrar que os membros do Fed iniciarão o período de silêncio exigido para a decisão de política monetária do dia 02 de novembro. O Departamento de Análises Econômicas (BEA) também divulgará o resultado preliminar para o PIB do 3º trimestre, com a mediana da projeção de analistas apostando em uma expansão de 2,4% da maior economia do mundo após ter registrado retração nos dois primeiros trimestres do ano. Enquanto isso, na zona do euro, destaca-se a decisão de política monetária do BCE na quinta-feira (27).

Já no Brasil, o IPCA-15, divulgado pelo IBGE, e o IGP-M, publicado pela FGV, devem dar os primeiros indicativos acerca da inflação no país neste mês. Na quarta-feira (26), haverá a decisão de política monetária pelo Comitê de Política Monetária (Copom) do Banco Central (BC). A expectativa é de que o BC manterá a taxa básica de juros (Selic) no patamar 13,75% a.a., com os agentes devendo ficar atentos a como o Copom se planeja para suas próximas decisões após os resultados de deflação nos últimos meses e indicadores relativamente positivos para a atividade econômica. Ademais, a última semana que antecede a decisão do 2º turno das eleições presidenciais, com as últimas pesquisas apontando uma disputa mais parelha entre Jair Bolsonaro e Luís Inácio Lula da Silva devendo contribuir para maior volatilidade no mercado cambial brasileiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights