Futuros de arábica seguem pressionados em meio a perspectiva de grande safra no Brasil, enquanto mercado de robusta reage à uma janela de compra mais estreita no Vietnã.

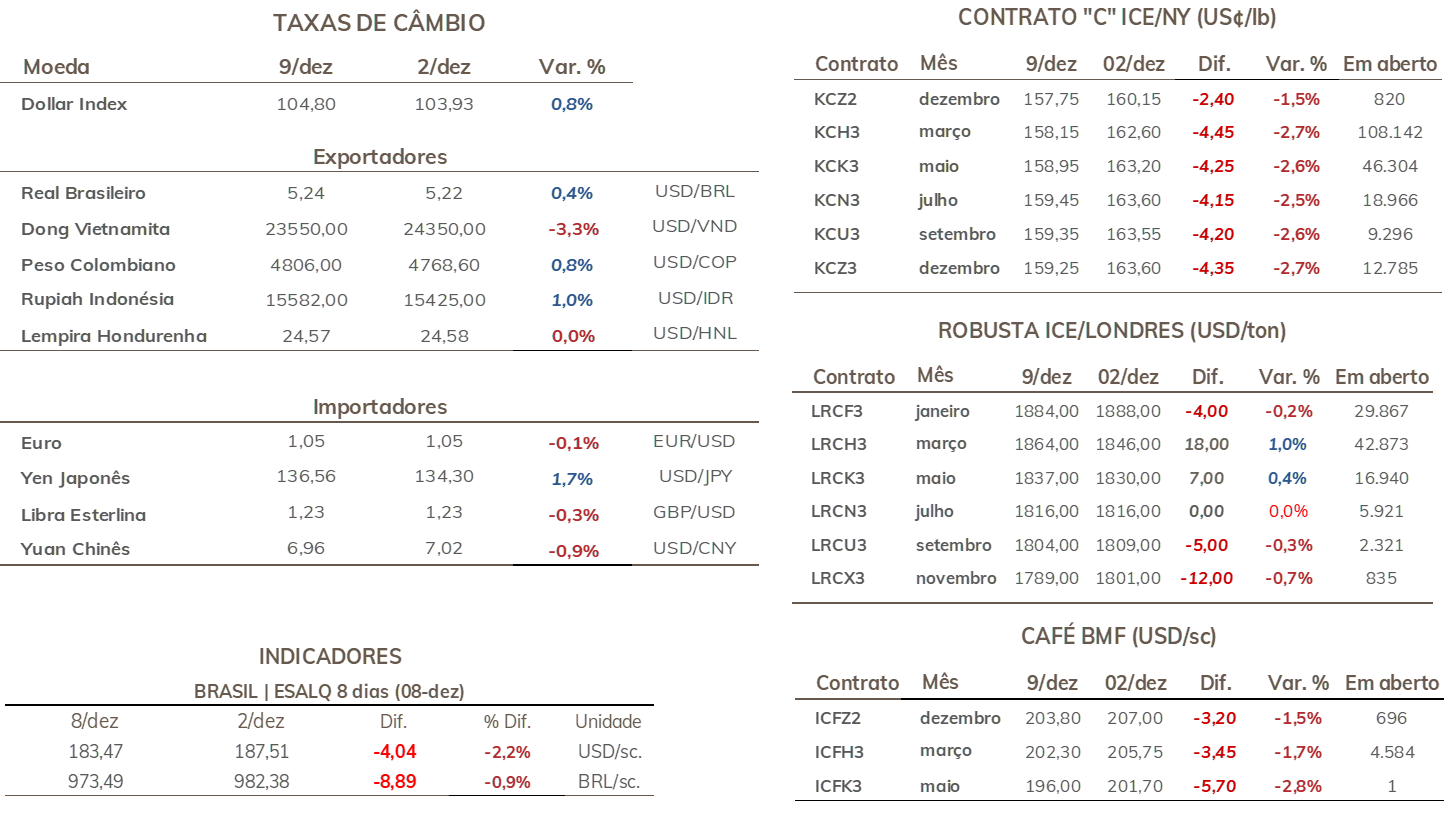

• Cotações de café arábica recuam 445 pontos (2,7%) em NY, encerrando a sexta-feira (09) cotado a US₵ 158,15/lb

• Indicador Cepea de café arábica teve queda de 0,25% no período, cotado a R$ 979,85/saca

• Preços de café robusta avançaram USD 18/t em Londres, para USD 1864/ton na sexta-feira (09)

• Indicador Cepea para o robusta fecha em alta de 6,6%, cotado em R$ 675,37/saca

• Clima no Brasil e otimismo com safra 2023/24 continuam pesando sobre os preços ▼

• Diferenciais de café robusta avançaram no Brasil ▲

• Janela de compra mais estreita no Vietnã, devido ao feriado TET, suporta as cotações do robusta ▲

• Dados de exportação no Brasil que serão divulgados hoje (12) devem apontar alta nos embarques ▼

• Mercado deverá reagir aos dados dos estoques GCA, na quinta (15), e o relatório final do USDA na próxima terça-feira (20).

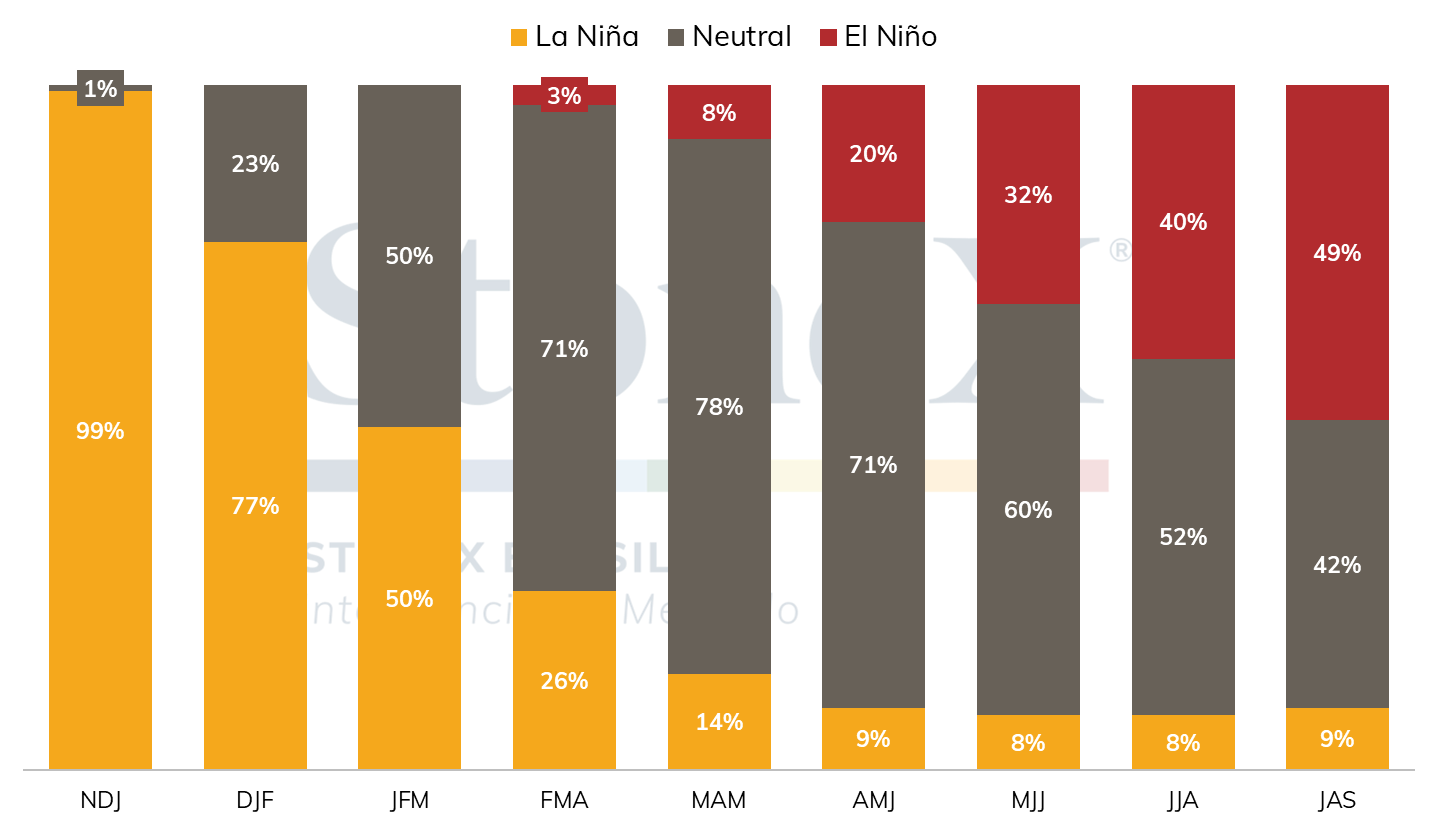

• NOAA mantém previsão de La Niña até início de 2023 ▲

• Fundos em Nova Iorque estenderam sua posição vendida, enquanto em Londres cobriu parte das posições.

• Dólar avança em meio a preocupações fiscais no Brasil e cautela por decisão do Fed ▼

• PEC da Transição e definição de ministérios continuarão afetando o câmbio nesta semana

• Inflação nos EUA e Europa e Decisão do Fed são destaques nos indicadores no exterior

▼ Fatores baixistas ▲ Fatores altistas

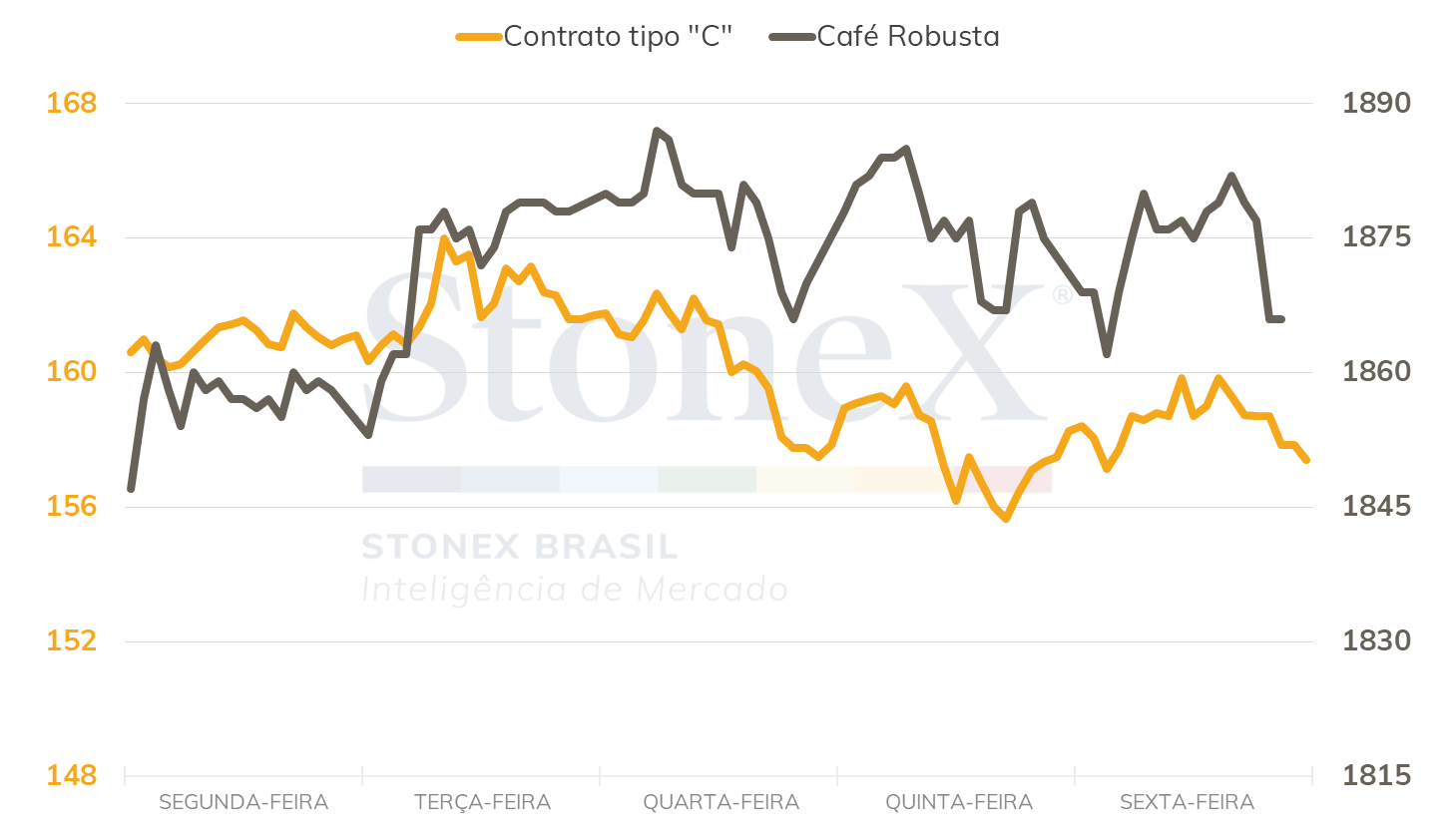

Sem grandes novidades em termos de fundamentos, os preços futuros de café arábica terminaram a última semana em queda. A perspectiva de uma grande produção no Brasil em 2023/24 continua pressionado as cotações futuras da commodity. Durante a semana o contrato mais ativo (mar/23) terminou com queda de 445 pontos (2,7%), fechando a semana cotado em US₵ 158,15/lb. Por outro lado, as cotações futuras de café robusta em Londres terminaram a semana com ganhos de USD 18/t, fechando a semana cotado em USD 1864/t.

Intraday semanal (contrato mais ativo) - 05/12 a 09/12

Seguindo as movimentações do mercado em Nova York, porém em menor intensidade, os preços de café arábica no Brasil apresentaram leve recuo na semana, terminando a sexta-feira (09) com o indicador Cepea cotado em R$ 979,85, queda de apenas 0,25% se comparado com a sexta anterior. Por outro lado, devido à demanda por parte da indústria brasileira e a busca de valores melhores por parte dos produtores, que estão segurando as vendas a procura de preços melhores, o indicador Cepea para o robusta terminou a semana com alta de 6,6%, fechando em R$ 675,37/saca.

Com relação à safra 2023, as perspectivas de uma grande safra têm sido baseadas nas condições adequadas de chuva no Brasil nas últimas semanas. As principais regiões produtoras de café arábica e café robusta tiveram acumulados de até 350 mm nos últimos 60 dias, com a previsão ainda apontando para acumulados de até 200 mm do cinturão cafeeiro. Apesar da perspectiva positiva para produção brasileira, parte dos players não acreditam que a próxima safra possa superar o recorde observado em 2020. No entanto, o otimismo deve continuar pesando os preços até que novas estimativas indicando um cenário diferente sejam divulgadas.

Para o café robusta, o cenário tem sido um pouco diferente. Como comentado anteriormente, no Brasil, os preços do tipo seguem fortalecidos em meio a uma forte demanda por parte da indústria. A valorização do café robusta no mercado robusta brasileiro suporta o aumento nos diferenciais de preço e desfavorecem as exportações do tipo, o que coloca o Vietnã e a Indonésia como os principais fornecedores de robusta para o mercado internacional. Nas últimas semanas, os diferenciais de robusta voltaram a avançam e já ultrapassaram os USD 200/t na última semana, indicando que indicador Cepea para o Robusta está 200 dólares mais caro que as cotações observadas em Londres. Acesse aqui o relatório interativo com os diferenciais de preço de café no brasil.

Considerando que o Vietnã segue como principal fornecedor para o mercado internacional, vale mencionar que a produção de café no país deve ser um pouco menor nesta temporada, de acordo com o USDA, mas ainda deve superar os 30 milhões de sacas. Em 2022, o feriado TET, que é o ano novo lunar, acontecerá mais cedo que no ano passado, iniciando no dia 22/01 e parando as atividades durante 9 dias, o que reduz a janela de compra e tem suportado as movimentações observadas nas últimas semanas. A colheita por lá se iniciou em meados de novembro e deve seguir até janeiro.

Nesta semana os preços devem reagir à aos dados de exportação no Brasil por parte do Cecafé, que serão divulgados hoje (12). A perspectiva é que volumes importantes de exportação sejam reportados para o mês de novembro, o que deve indicar como está a situação logística e a disponibilidade de café neste ano safra. Além disso os preços devem reagir aos dados dos estoques nos portos americanos, que será divulgado na quinta-feira (15).

No dia 20/12 o USDA divulgará seu relatório final com o balanço de oferta e demanda global. O sentimento é de que agência fará uma correção no balanço de oferta e demanda, tendo em vista que nos últimos relatórios attaché divulgados, a agência já havia feito uma redução na sua perspectiva para a produção brasileira em 2022/23. Além disso o relatório indicou uma menor produção da Colômbia, se comparado com a estimativa anterior.

Previsão probabilística de El Niño/La Niña

Em Nova Iorque, os fundos de gestão ativa refletiram o sentimento otimista das últimas semanas, alcançando uma posição vendida de quase 25 mil contratos no último dia 6 de dezembro, um aumento de mais de 2 mil contratos se comparado com a terça-feira anterior. O cenário para os fundos em Nova Iorque indica corrobora com a perspectiva de que a próxima safra seria ampla, em meio a um consumo possivelmente enfraquecido. Entre os dias 29/11 e 06/12 os preços futuros para o contrato mais ativo recuaram 540 pontos, indo de US₵ 168,9/lb para US₵ 163,5/lb. Neste mesmo período, houve um aumento de 8736 contratos no número de contratos abertos, para 263.531.

Em Londres, os fundos seguiram em trajetória oposta, reduzindo sua posição líquida vendida em mais de 7 mil contratos, para mais de 20,5 mil contatos vendidos, entre os dias 29/11 e 06/12. Durante período, os preços do contrato mais ativo avançaram USD 57/t, fechando a sessão do dia 06/12 a USD 1916 por tonelada. O número de contratos abertos teve uma queda de 1322 contratos, para 134.088.

Repercutindo as preocupações em relação aos riscos fiscais no país com a tramitação da PEC da Transição do Senado e as expectativas pelas primeiras definições do quadro ministerial do governo do presidente eleito Luís Inácio Lula da Silva, o dólar terminou em alta de 0,6% na última semana, cotado a R$ 5,246. Já no exterior, perante a uma retomada de alguma cautela às vésperas da última decisão de política monetária do Federal Reserve, o dollar index registrou avanço semanal de 0,3%, terminando cotado a 104,8 pontos.

As negociações acerca da PEC da Transição do governo que assumirá o comando do país em 2023 continuam sendo uma das principais fontes de volatilidade do mercado cambial brasileiro. Na última semana, a PEC foi aprovada no Plenário do Senado após ajustes e semanas de negociação. Conforme detalhado no Semanal de Câmbio, a emenda constitucional não retira o financiamento do programa Auxílio Brasil do chamado teto de gastos, mas o aumenta o limite constitucional de despesas por um prazo de dois anos no valor de R$ 145 bilhões, período e valor reduzido em relação à proposta inicial (R$ 175 bilhões por 4 anos). Nesta semana, os participantes do mercado devem acompanhar as negociações e eventuais alterações da PEC na Câmara dos Deputados, Casa que o governo de transição enfrenta maior resistência e pode ter que realizar mais concessões para a aprovação da Proposta.

Na última sexta-feira (9), o presidente eleito anunciou uma série de definições para seu gabinete ministerial, com destaque para a nomeação de Fernando Haddad para o ministério da Fazenda. A escolha de Haddad, provoca um desconforto inicial pelo fato de ser um membro do PT e por ser uma nomeação com um perfil considerado mais político e não técnico, sendo alguém que, devido à sua proximidade do futuro presidente, pode não impor grandes resistência sobre eventuais propostas de expansão de gastos públicos.

Um fator que pode recuperar maior confiança nos investidores é a definição de nomes considerados mais técnicos para as principais secretarias dentro da Fazenda, como por exemplo a secretaria do Tesouro. A expectativa é de que parte da equipe do futuro ministro seja anunciada nesta terça-feira (13), mesmo dia agendado para a nomeação de demais ministros do governo do futuro presidente, com atenção especial do mercado para ministérios com atuação mais próxima da economia, como o do Planejamento.

No exterior, os agentes devem repercutir as decisões de política monetária nos Estados Unidos, zona do euro e Inglaterra. Nas últimas semanas, o dólar vem sendo pressionado contra outras moedas, conforme os investidores precificavam um possível declínio da inflação nos Estados Unidos e as declarações de membros do Fed de que a autoridade monetária passaria a realizar aumentos de menor magnitude em suas próximas decisões. Para esta quarta-feira (14), a maior parte das apostas do mercado são de que o Fed realizará uma alta de 0,50 p.p., abaixo dos aumentos de 0,75 p.p. feitos nas últimas decisões.

Mais do que a decisão, o mercado acompanhará tanto tom o comunicado e da declaração após a decisão, quanto a atualização trimestral das projeções do Fed para o PIB, taxa de desemprego, inflação e taxa de juros no país nos próximos anos. Atualmente, em meio a uma mescla de indicadores que sugerem desaceleração da economia e da inflação e de indicadores apontando para um nível de atividade ainda robusto, as expectativas para as decisões do Fed em 2023 se encontram muito dispersas. Os dados das projeções ajudarão o mercado a balizar melhor suas perspectivas a partir do que os membros do Fed têm observado para a economia americana.

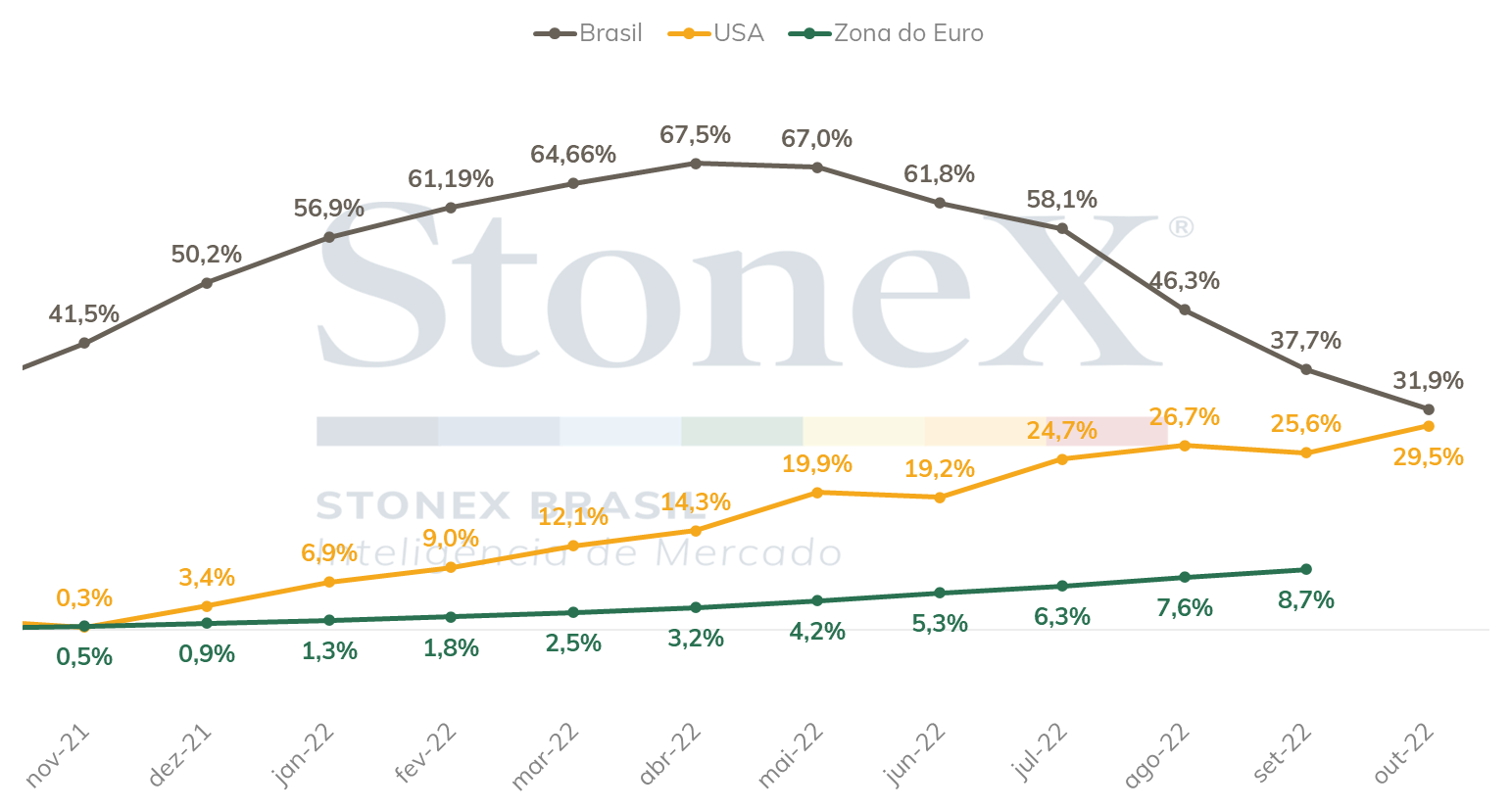

Vale destacar que na terça-feira (13) o Departamento de Estatísticas do Trabalho (BLS) deve divulgar os dados de inflação de novembro nos EUA, enquanto a Eurostat divulgará a inflação na zona do euro na sexta-feira (16). Será importante observar como seguirá a trajetória dos preços do café torrado e moído ao consumidor nas regiões, que tem registrado aceleração nos últimos meses e elevado as preocupações com relação ao consumo da bebida.

Inflação acumulada em 12 meses do café torrado e moído ao consumidor

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights