Este é o último semanal de café de 2022, retornaremos com a próxima edição deste relatório no dia 02/01/2023. Feliz natal e feliz ano novo!

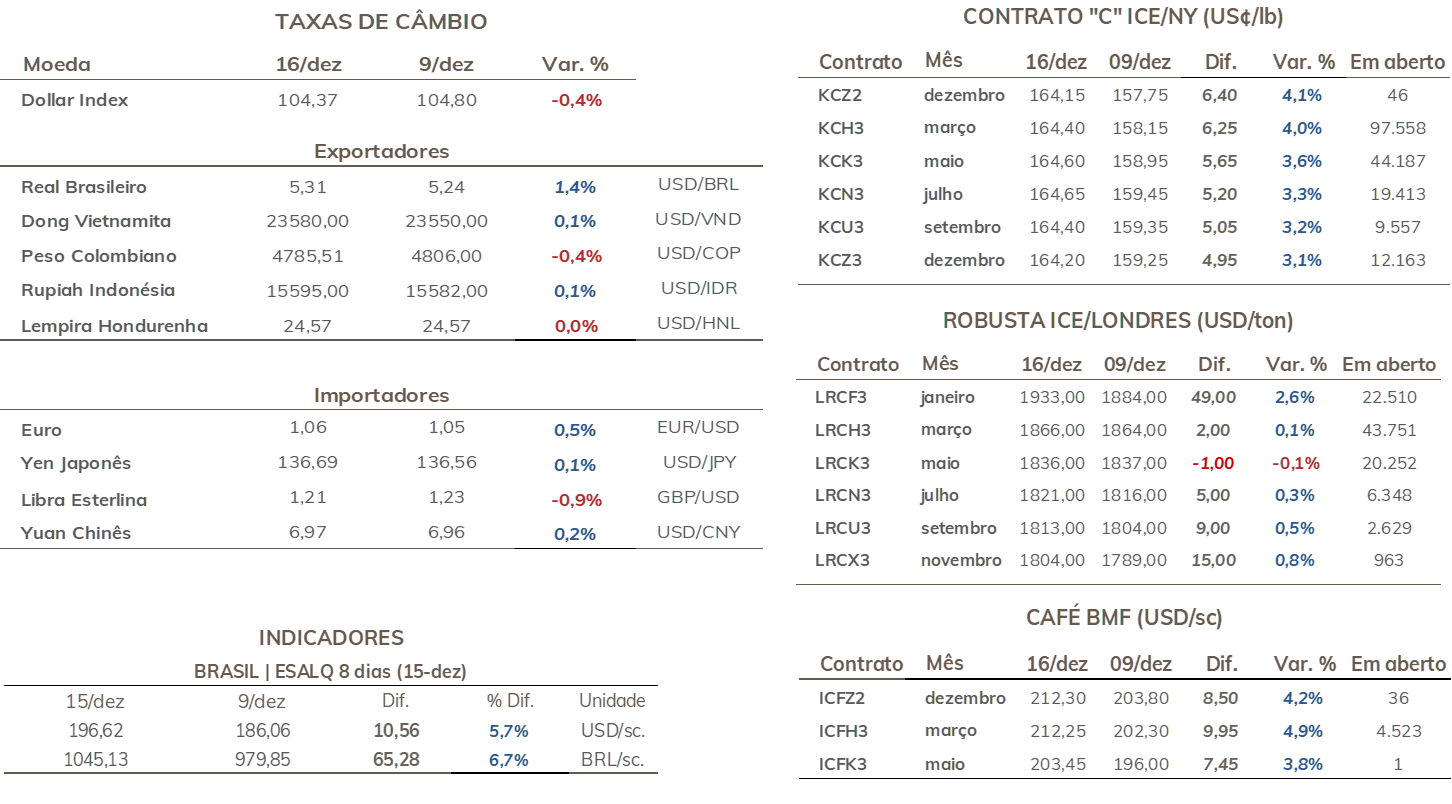

• Cotações de café arábica avançaram 625 pontos (3,95%) em NY, encerrando a sexta-feira (16) cotado a US₵ 164,40/lb

• Indicador Cepea de café arábica teve alta de 4,14% no período, cotado a R$ 1020,37/saca

• Preços de café robusta avançaram USD 2/t em Londres (0,1%), para USD 1866/ton

• Indicador Cepea para o robusta fecha em alta de 3,68%, cotado em R$ 700,24/saca

• Ajuste das expectativas para a próxima safra suportaram avanços na semana ▲

• Incremento de mais de 70 mil sacas nos estoques GCA pressionaram as cotações ▼

• Forte demanda da indústria continua suportando os preços de café robusta ▲

• Diferenciais de preços de café robusta voltam a subir no Brasil ▲

• Exportações brasileiras de café cru avançaram 19,2% em novembro ▼

• USDA divulgará amanhã o seu relatório com as estimativas para o balanço global de café

• Dólar sobe e meio a dúvidas quanto à PEC da Transição ▼

• Eventuais ajustes para aprovação da PEC podem aliviar percepção de risco fiscal e dar suporte ao real ▲

• Aumentos das taxas de juros nos EUA e Europa podem pressionar moeda brasileira ▼

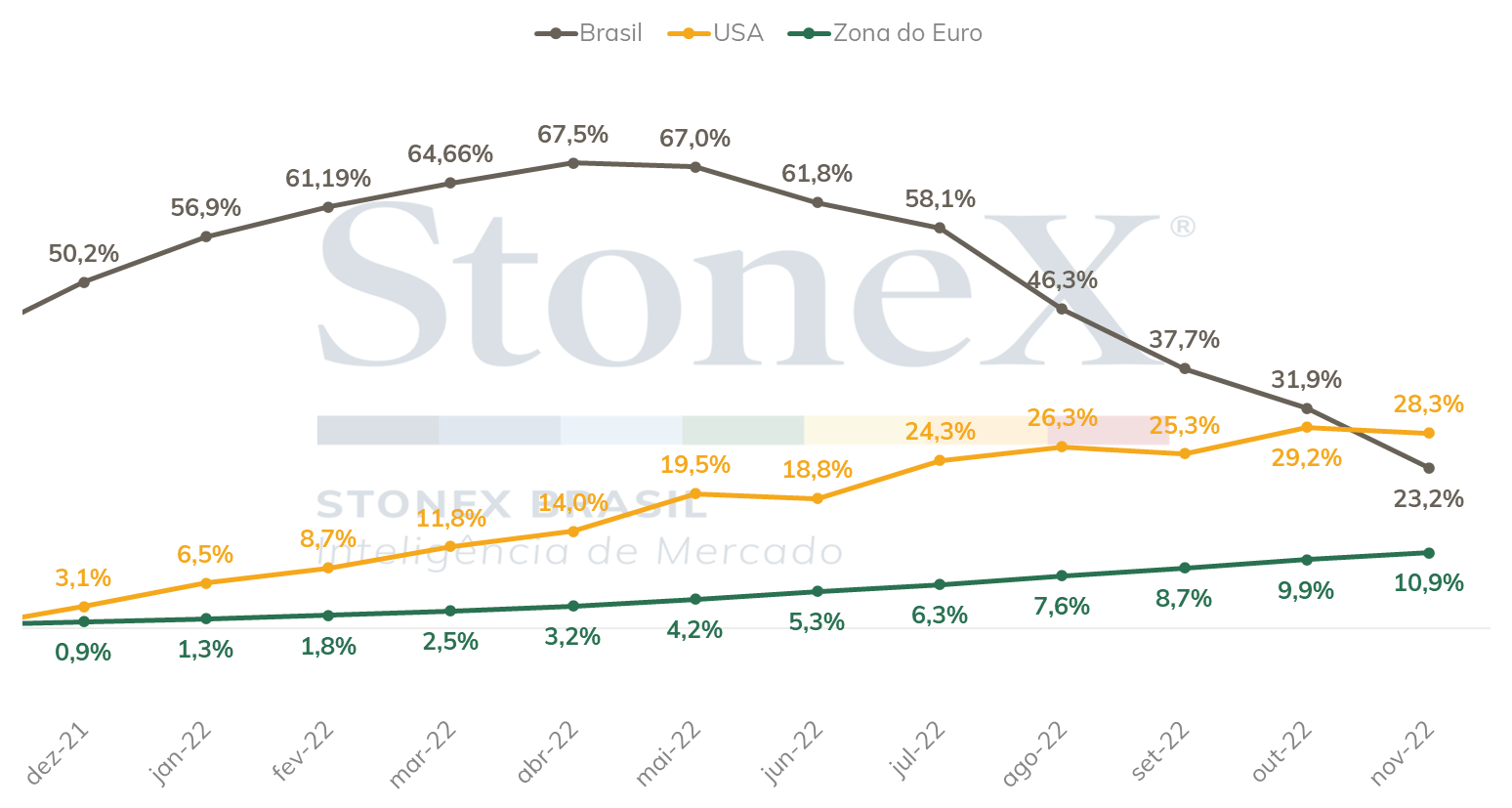

• Inflação do café continua alta nos EUA e atinge dígitos duplos na zona do euro ▼

▼ Fatores baixistas ▲ Fatores altistas

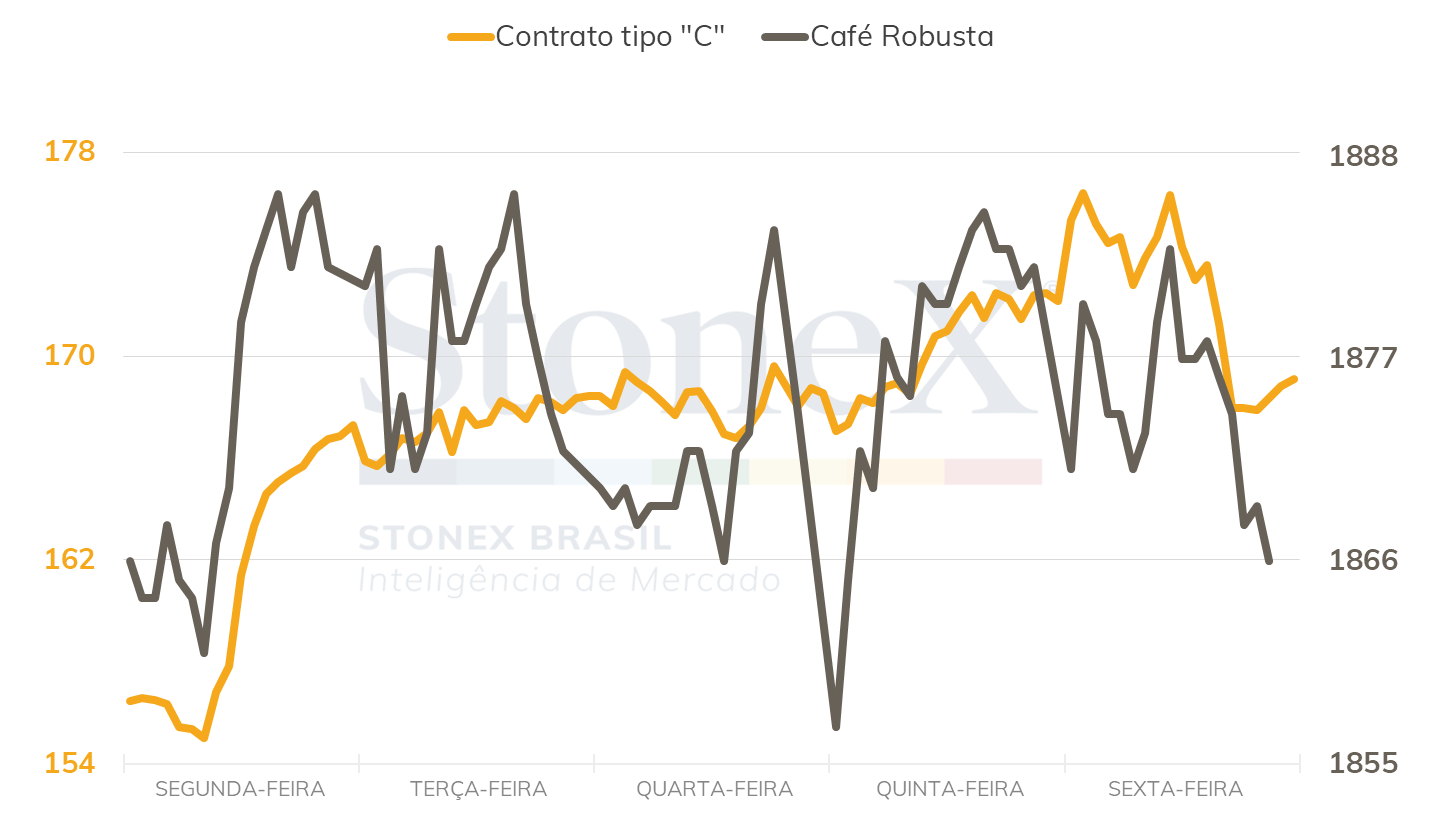

Os preços futuros de café arábica apresentaram um forte avanço no início da última semana, suportado pelas notícias de que a produção brasileira em 2023 não seria tão grande como parte do mercado estava apostando, com os preços alcançando uma alta de 1360 pontos até a quinta-feira (15). No entanto, o aumento dos estoques nos portos americanos em novembro, divulgado na tarde do dia 15 pelo GCA, pressionou as cotações na sexta-feira (16), que caíram 735 pontos, mas consolidando o avanço de 625 pontos (3,95%) na semana para o contrato mais ativo (mar/23), que fechou a sexta-feira (16) cotado em US₵ 164,40/lb.

Em Londres, não houve grande mudanças nas movimentações dos preços futuros de café robusta, que terminaram com um pequeno avanço, de USD 2/t (0,1%) para o contrato de março, que fechou a sessão da sexta-feira (16) cotado em USD 1866/t.

Intraday semanal (contrato mais ativo) - 12/12 a 16/12

Seguindo as movimentações dos preços de café arábica no exterior, o indicador de preços de café arábica do Cepea no Brasil terminou a semana com avanço de 4,14%, fechando a sexta-feira cotado em R$ 1020,37/saca. Os preços de café robusta também terminaram a semana em alta, com o indicado do Cepea para o tipo avançando 3,68% e alcançando R$ 700,24/saca. Os preços do robusta vem avançando em meio a uma forte demanda por parte da indústria no Brasil enquanto os produtores tentam segurar parte da produção em busca de preços melhores.

Neste contexto, os diferenciais de café robusta voltaram a avançar na última semana e ultrapassaram o patamar dos USD 250/ton, indicando que os preços de robusta negociado ao nível do produtor no Brasil está 250 dólares por tonelada acima dos preços observados em Londres, bolsa de referência para o tipo. Para mais detalhes acesse o relatório interativo dos diferenciais de preços de café no Brasil.

Como já foi alertado em outras edições deste relatório, grande parte das atenções dos agentes estarão voltadas para a divulgações do relatório com as estimativas globais do USDA, que está previsto para ser divulgado amanhã (20/12). Existe uma expectativa que a agência deve reduzir em suas estimativas o excedente para a safra 2022/23, que na última edição do relatório, divulgado em junho deste ano, havia apontado para um excedente de 7,9 milhões de sacas no balanço global de oferta e demanda. A expectativa de redução se baseia nos relatórios dos adidos divulgados em novembro, que reduziu as estimativas do USDA para a produção no Brasil, Vietnã e Colômbia.

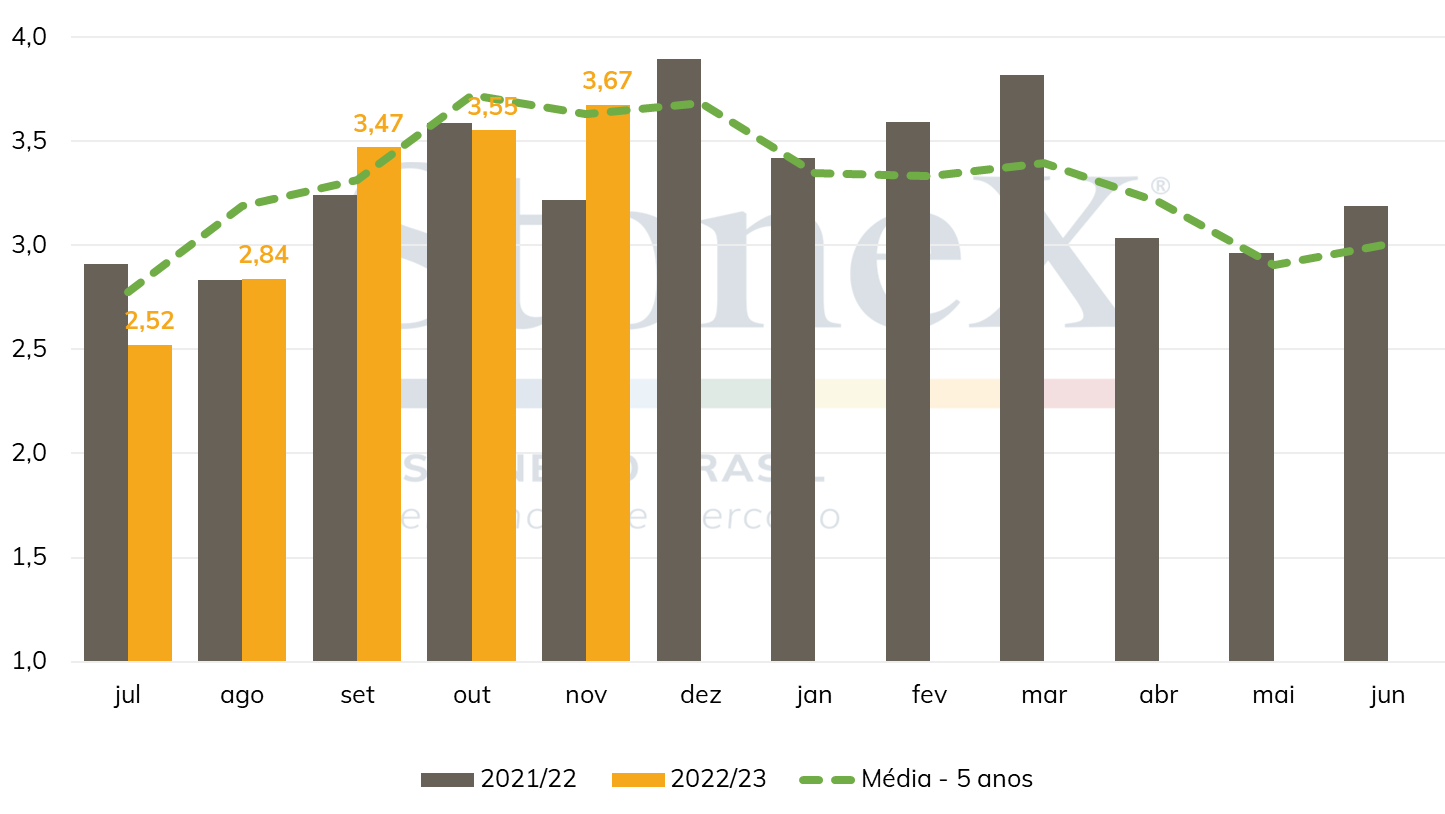

O principal motivo por trás da forte queda que os preços futuros de café arábica observaram na última sexta-feira (16) foi o aumento nos estoques de café nos portos americanos, que foi reportado pela Green Coffee Association no final da tarde do dia 15/12. De acordo com o relatório, os estoques tiveram um avanço de mais de 70 mil sacas (1,11%) em novembro, para 6,39 milhões de sacas.

O avanço nos estoques vai na contramão da sazonalidade no período, onde os estoques tiveram queda média de 3,37% nos últimos 5 anos em novembro. Além disso, os estoques estão 9,4% maiores que o volume observado em novembro de 2021, 10% maior que o volume de novembro de 2020 e 1,8% acima da média dos últimos 5 anos. Ademais, no acumulado do ano, os estoques tiveram um avanço de mais de 550 mil sacas (10%).

Estoques de café nos portos americanos GCA (milhões de sacas)

Para entender a razão do avanço nos estoques em 2022, faz-se necessário analisar também o volume das importações de café no período. Apesar de não ter sido divulgado ainda as importações de novembro, que virão a público no dia 05/01/2023 pelo USDA, os dados de importação até outubro mostram que houve um avanço de 3,7% se comparado com 2021, mas o volume acumulado ainda é inferior ao observado no mesmo período de 2019, período pré pandêmico. Para mais detalhes sobre as importações de café nos EUA acesse o relatório especial: Importações de café dos EUA são maiores que em 2021, mas seguem inferiores a período pré-pandemia.

Portanto, o avanço nos estoques pode estar relacionado ao avanço no volume das importações, no entanto, esse volume ainda é inferior ao observado no período pré pandêmico, o que pode indicar um consumo possivelmente enfraquecido ou que o consumo nos EUA pode não ter se recuperado ainda ao nível pré pandemia.

Na última semana, o Conselho dos Exportadores de Café do Brasil (Cecafé) indicou que em novembro o Brasil exportou um total de 3,67 milhões de sacas, representando um avanço de 14,2% se comparado com o mesmo mês de 2021. Destes, 3,4 milhões de sacas exportadas foram de café cru, um avanço de 19,2%. As exportações de café arábica totalizaram 3,3 milhões, avançando 25,5%, e o robusta totalizou pouco menos de 100 mil sacas, uma queda de mais de 55%.

As exportações de café robusta tem recuado em meio a uma forte demanda da indústria brasileira, o que tem suportado diferenciais de preço elevados e desestimulado as exportações brasileiras do tipo. Por outro lado, o aumento nas exportações do arábica mostra uma disponibilidade mais confortável do tipo no mercado internacional mesmo com a produção reduzida em 2022/23, devido aos problemas climáticos.

Exportações mensais brasileiras de café (milhões de sacas)

Impactados pela estagnação do andamento da PEC (Proposta de Emenda Constitucional) da Transição e aumento dos riscos de que sua aprovação não aconteça em 2022, o dólar avançou 0,9% na última semana no mercado cambial brasileiro, terminando cotado a R$ 5,295. Já o dollar index encerrou o período cotado a 104,7, queda de 0,1% em período marcado pelas divulgações dos índices de inflação e pelas decisões de política monetária dos bancos centrais das principais economias globais.

No Brasil, com poucos indicadores a serem divulgados, a PEC segue nesta semana como principal foco da atenção dos investidores na semana. Antes de avançar na votação da proposta da Câmara, os deputados devem aguardar a definição do julgamento para suspensão do chamado “orçamento secreto” pelo Superior Tribunal Federal (STF), que deve ter sua votação finalizada nesta segunda-feira (19). O orçamento secreto se constitui em importante medida de apoio parlamentar em troca de liberação de verbas públicas. O esgotamento do prazo para a provação da PEC pode levar o governo de transição a ceder em alguns pontos a respeito da proposta, como reduzindo o seu valor ou seu prazo, o que, caso ocorra, tenderia a reduzir a avaliação de riscos fiscais por investidores e dar algum suporte à moeda brasileira.

No exterior, a semana foi movimentada pela divulgação de indicadores de inflação e pelas decisões para a taxa de juros de Estados Unidos e Europa. O Federal Reserve confirmou o que vinha sinalizando há algumas semanas e elevou a taxa de juros americana em 0,50 p.p. para o intervalo entre 4,25% e 4,50% ao ano. Apesar da redução do ritmo de ajustes, depois de quatro aumentos de 0,75 p.p., os membros do Fed mostraram que apesar dos sinais de arrefecimento da inflação, é necessário continuar a elevar a taxa de juros para conseguirem alcançar a estabilidade de preços.

Em conjunto com as decisões, a revisão das projeções trimestrais do Fed para a economia americana no próximo ano também trouxe maior preocupação com uma possível recessão prolongada em 2023. Os destaques ficam para as revisões de crescimento do PIB de 1,2% para 0,5%, na taxa de desemprego de 4,4% para 4,6%, e na inflação ao consumidor de 2,8% para 3,1%. Além disso, a maior parte dos membros mostrou que visualiza a taxa básica de juros americana no patamar entre 5,00% e 5,25% no final de 2023.

Seguindo o exemplo do Fed, outros importantes bancos centrais de economias avançadas, como o Banco da Inglaterra e o Banco Central Europeu também elevaram suas taxas básicas de juros, reforçando o esforço para controlar uma aceleração inflacionária que tem se mostrado ainda mais grave no continente europeu.

A publicação dos índices de preços ao consumidor (CPI) mostrou que mesmo com reduções ou desacelerações, a inflação pode continuar afetando negativamente a demanda global. Nos Estados Unidos, o CPI acumulado em 12 meses registrou uma queda de 7,7% em outubro para 7,1% em novembro, resultado melhor que o projetado pelo mercado, que apontava para 7,3%. Já na Europa, o acumulado em 12 meses apresentou uma leve redução de 10,6% para 10,1% em novembro, todavia, frustrou as expectativas de analistas, que esperavam uma redução para 10,0%.

A inflação do café ao consumidor ainda é fonte de preocupação com relação ao consumo da bebida. O acumulado em 12 meses nos Estados Unidos, apesar de mostrar uma leve redução para 28,3%, ainda continua em patamares significativamente elevados, além de não ainda não se visualizar uma tendência de sequências de reduções nos próximos meses como a que ocorreu no Brasil a partir de maio. A zona do euro também preocupa. O acumulado da região segue em uma sequência de avanços, tendo atingido em novembro dígitos duplos pela primeira vez e seu maior patamar desde o início da série histórica para o bloco europeu.

Inflação acumulada em 12 meses do café torrado e moído ao consumidor

Na agenda desta semana para o exterior, destaca-se a revisão do PIB dos Estados Unidos do 3º trimestre, na quinta-feira (22), bem como indicadores de confiança do consumidor no país. Também deve se observar uma redução gradual do ritmo de atividade nos mercados globais, ao passo que se aproximam os feriados de Natal e ano novo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights