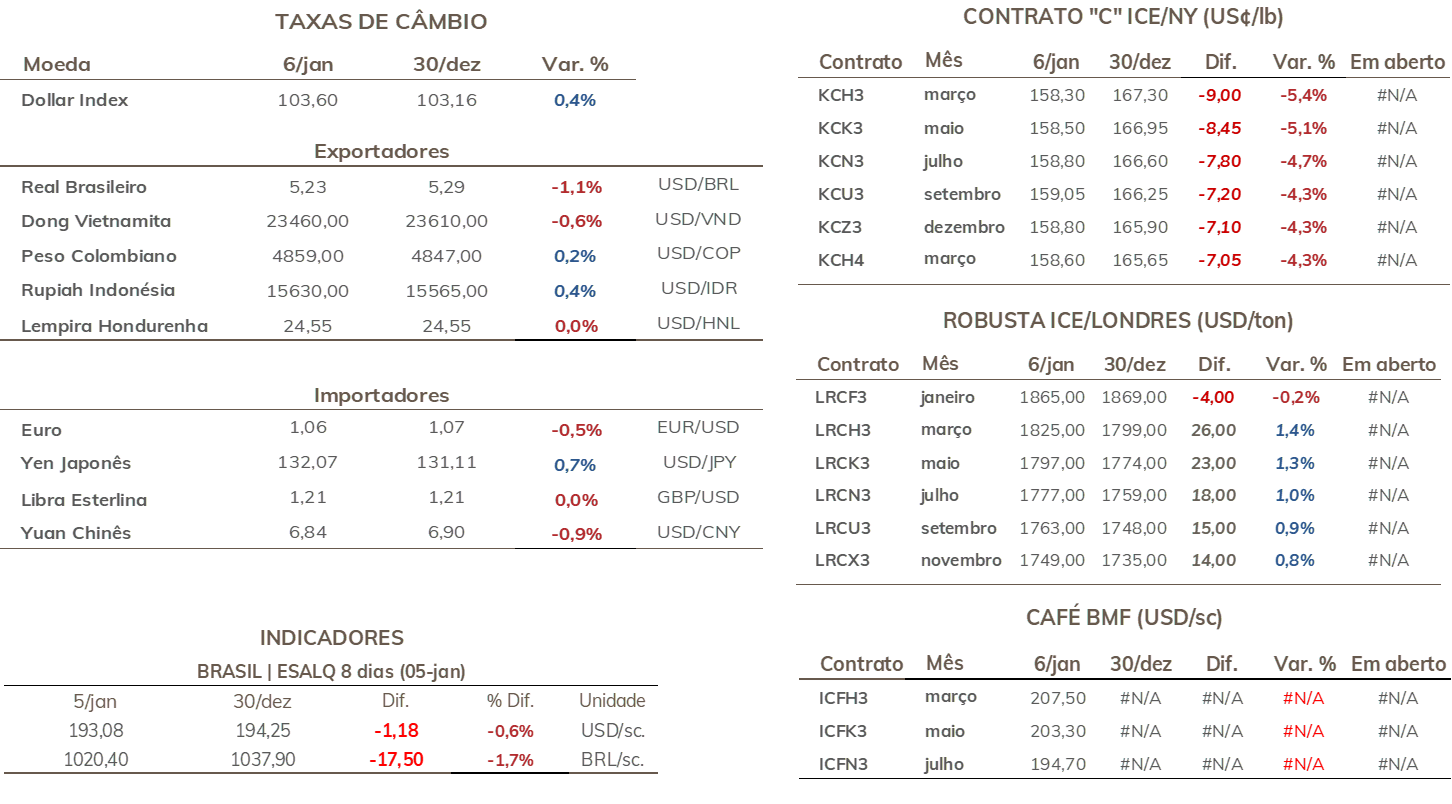

• Cotações de café arábica recuaram 900 pontos (5,4%) em NY na semana, terminando cotado a US₵ 158,30/lb

• Preços de café robusta avançaram USD 26/t em Londres (1,4%) na semana, para USD 1825/ton

• Indicador Cepea para o arábica terminou a semana com perdas de 1,4%, cotado em R$ 1023,47/saca

• De acordo com o Cepea, preços do café robusta tiveram perdas de apenas 0,7% na semana

• Regime de chuva favorável alimenta otimismo com a safra 2023▼

• As principais regiões produtoras no Brasil receberam volumes acumulados de chuva de até 550mm nos últimos 60 dias▼

• A ADECAFEH projeta um avanço de 10% nas exportações de café de Honduras▼

• De acordo com a FNC, a produção de café colombiana teve queda de 11,9% em 2022▲

• USDA: importações de café nos EUA tiveram queda de 23,7% em novembro▼

• Em semana de grande volatilidade no mercado cambial, dólar terminar em queda ▲

• Redução das preocupações fiscais aliviou pressão altista do dólar ▲

• Apostas de menores ajustes na taxa de juros americana favorece commodities ▲

• Relatórios de inflação no Brasil e EUA são destaques na agenda da semana

▼ Fatores baixistas ▲ Fatores altistas

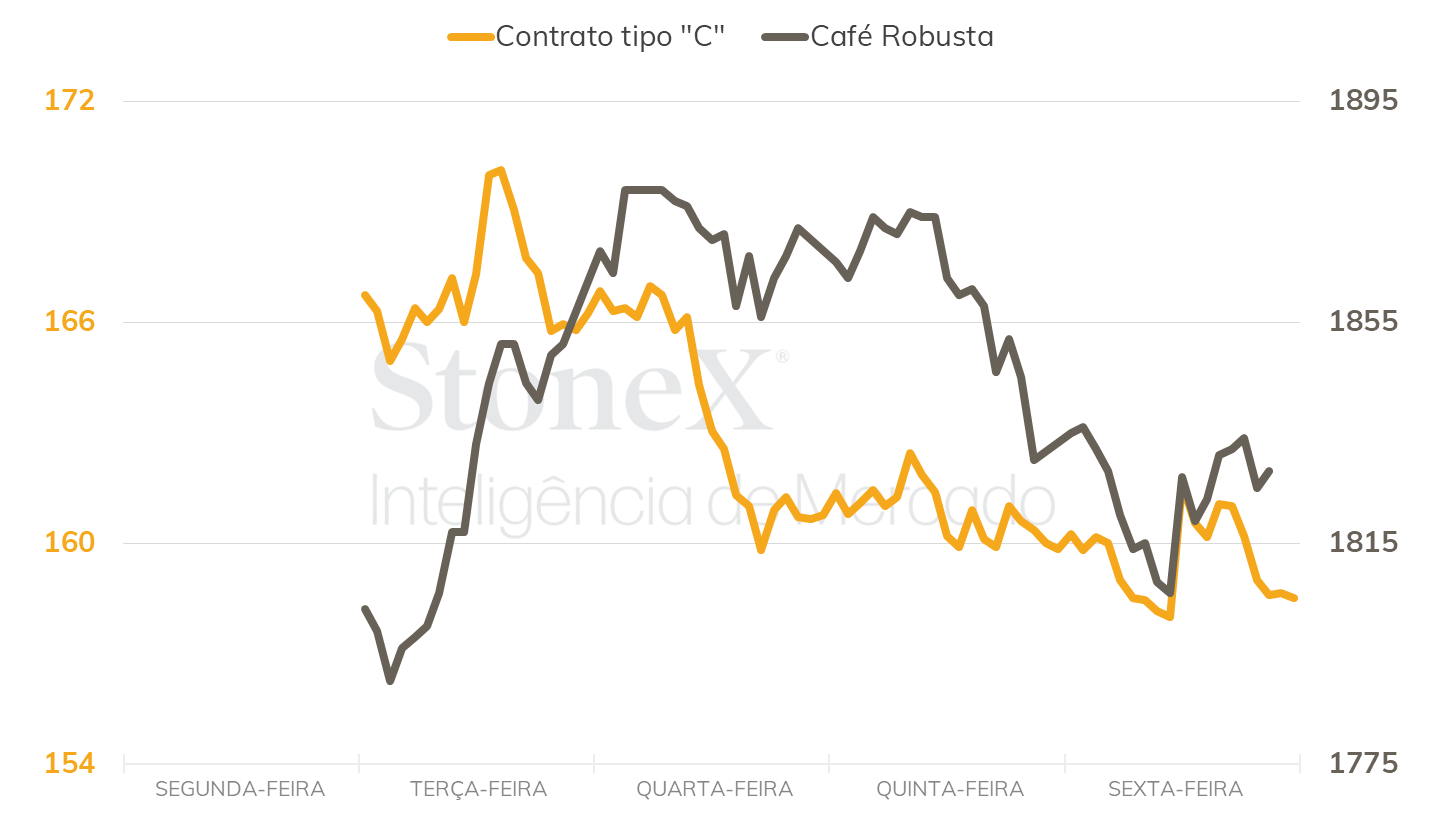

Os preços futuros de café arábica iniciaram a primeira semana do ano em queda, pressionado principalmente pelo clima favorável no Brasil, o que suporta um otimismo com a produtividade e a produção de café em 2023. Por outro lado, preços futuros de café robusta apresentaram recuperação na semana. Em Nova Iorque, o contrato mais ativo apresentou perdas de 900 pontos (5,4%), fechando a última sexta cotado em US₵ 158,30/lb. Em Londres, o contrato mais ativo avançou USD 26/t (1,4%), fechando a semana em USD 1825/t.

Intraday semanal (contrato mais ativo) - 02/01 a 06/01

No Brasil, os preços de café arábica e robusta terminaram a semana em queda, seguindo o movimento dos futuros em Nova Iorque, porém de forma menos intensa. O indicado Cepea para o café arábica terminou a sexta-feira (06) cotado em R$ 1023,47/sc, representando uma queda de 1,4% com relação ao fechando do dia 29/12. A queda nos preços de robusta foi bem menos intensa, representando um recuo de 0,7% no indicador Cepea, que fechou a sexta-feira (06) cotado em R$ 693,08/sc.

Parte do otimismo com relação a produção brasileira em 2023 tem sido alimentado pelo clima no Brasil, que tem apresentado condições favoráveis ao desenvolvimento da safra 2023/24. De acordo com o último relatório Histórico e Previsão de Precipitação da StoneX, as principais regiões produtoras receberam volumes acumulados de chuva de até 550mm nos últimos 60 dias. Ainda de acordo com o relatório, várias regiões produtoras no país devem receber acumulados de até 250mm nos próximos 14 dias.

Os dados de exportações nos países produtores também seguem no radar dos agentes. De acordo com os dados do Instituto Hondurenho do Café (IHCafe), o país exportou 252,7 mil sacas de café em dezembro/22, representando uma queda de 14,8% se comparado com dezembro de 2021. Com isso, o acumulado das exportações do país no ano safra 2022/23, que se iniciou em outubro, alcançou 345,5 mil sacas, volume 3,3% inferior ao observado no mesmo período do ano safra anterior. No entanto, a Associação dos Exportadores de Café de Honduras (ADECAFEH) projeta um avanço de 10% nas exportações Hondurenhas no atual ano safra (out/22-set/23), para um total de 5,1 milhões de sacas, sinalizando uma perspectiva de recuperação da produção no país, um dos impactados negativamente pelos efeitos do La Niña.

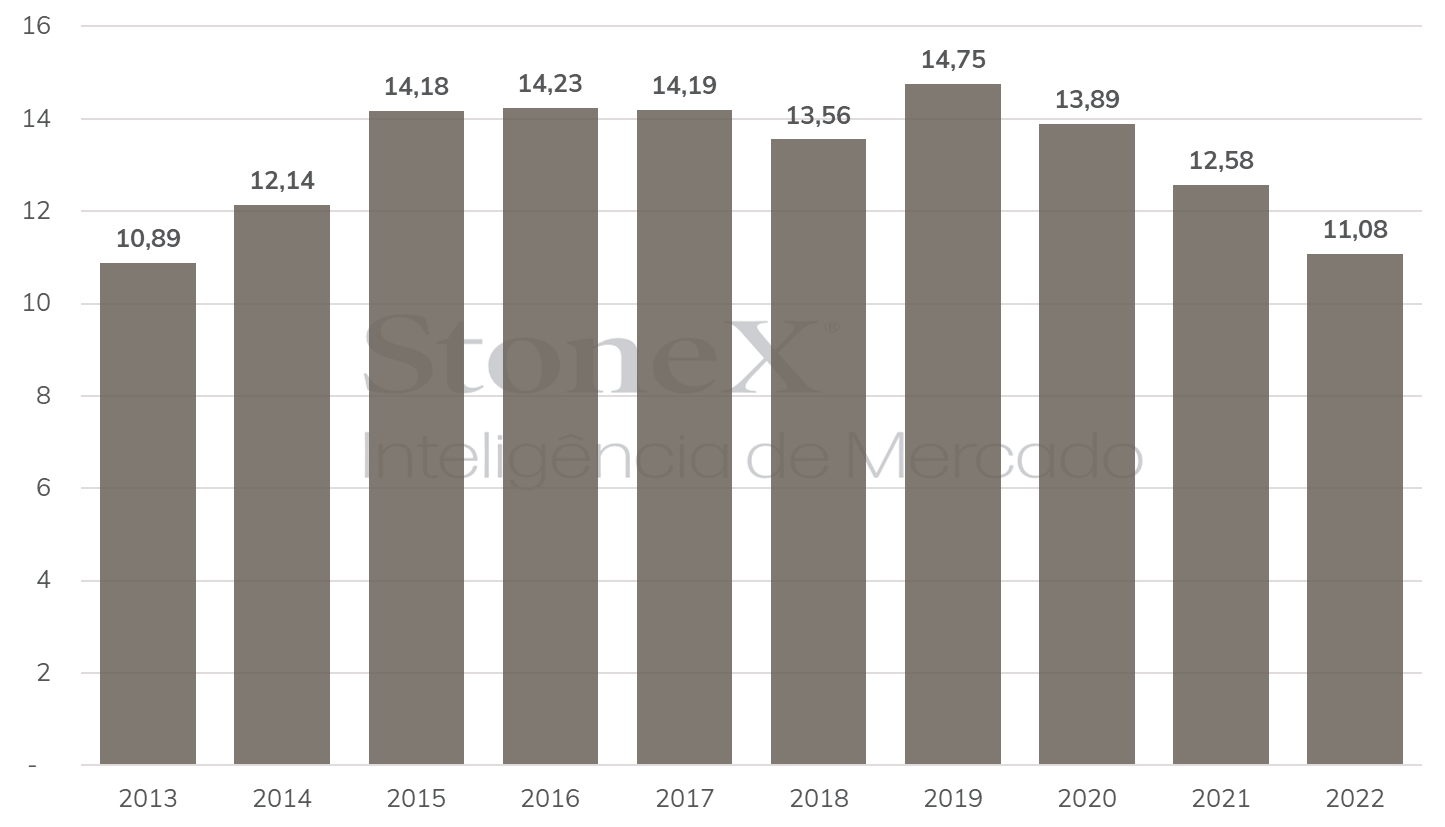

De acordo com a Federação Nacional dos Cafeicultores na Colômbia, a produção de café no país totalizou 11,08 milhões de sacas no ano civil 2022, representando uma redução de 11,9% se comparado com a produção em 2021 e menor produção em um ano desde 2013. Volume é ainda 20% inferior a produção nos últimos 5 anos, que foi de 13,79 milhões de sacas. A forte redução na produção no país se deve aos impactos do La Niña sobre a produção do país, que tem enfrentou adversidades climáticas e excesso de chuva.

Evolução da produção anual de café da Colômbia (milhões de sacas)

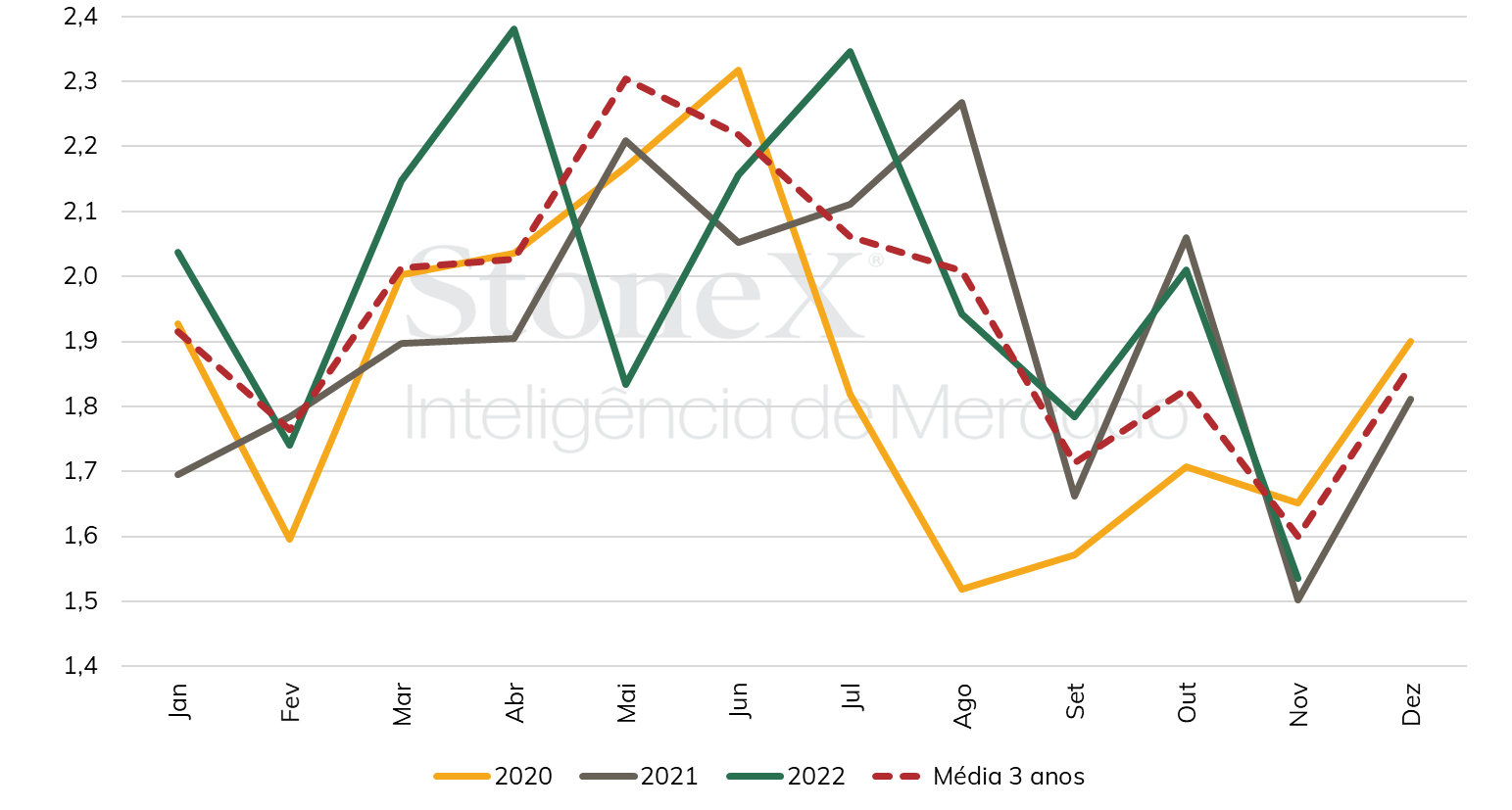

Já pelo lado consumidor, recentemente o USDA divulgou os dados de importação de café nos EUA em novembro, que totalizou 1,53 milhões de sacas, representando uma redução de 23,7% se comparado com o mês anterior, mas um avanço de 2,2% se comparado com novembro de 2021. No entanto, o volume importado é 4,1% inferior à média de importação dos últimos 3 anos. Quando analisamos o acumulado do ano, os EUA importaram 21,9 milhões de sacas entre janeiro e novembro de 2022, volume 3,6% superior ao observado no mesmo período de 2021. Porém, o acumulado das importações ainda segue inferior ao observado em 2019, ano pré pandêmico – o acumulado de 2022 ainda é 4,3% inferior ao mesmo intervalo de 2019.

Sazonalidade das importações de café nos EUA (milhões de sacas)

Após fortes oscilações entre perdas e ganhos, o dólar encerrou a última sexta-feira (6) cotado a R$ 5,236, um recuo de 0,8% na primeira semana do ano. A preocupações com os riscos fiscais no país foram os principais motivadores da volatilidade no mercado cambial, que chegou a marcar alta semanal de 3,7%, quando tocou máximas de R$ 5,478 no fechamento de terça-feira, antes de recuar no restante da semana. Por outro lado, o dollar index postou variação de +0,4%, fechando a semana cotado a 103,7 pontos.

O cenário doméstico predominou no humor e nas decisões dos investidores no início desde ano. O início da semana verificou forte aversão ao risco e alta do dólar, em meio às incertezas quanto à responsabilidade fiscal do novo governo. Na terça-feira (3), a apreensão dos agentes se elevou após o ministro da Fazenda, Fernando Haddad, declarar que seu planejamento inicial é de começar as discussões sobre o novo arcabouço fiscal e uma possível reforma tributária apenas a partir de abril. Na quinta e sexta-feira foi verificada uma redução deste temor, conforme autoridades do novo governo demonstraram esforços para reduzir os ruídos sobre a política fiscal da nova gestão, assegurando que a nova administração não promoverá mudanças ou reformas radicais. A mudança de tom do governo voltou a atrair maior fluxo de divisas em direção à economia brasileira, contribuindo para o fortalecimento do real.

No exterior, a divulgação de indicadores econômicos mais fracos e o relatório dados de mercado de trabalho de dezembro dos Estados Unidos atuaram para modificar as projeções dos analistas para a política monetária promovida pelo Federal Reserve. Apesar de ficarem levemente acima do esperado, a criação de novos postos de trabalho de dezembro mostrou que o indicador continua perdendo ritmo mês a mês, acompanhada de um menor aumento da remuneração média do trabalho nos últimos 12 meses. Assim, cresceram as apostas de que o Fed pode realizar ajustes mais leves na taxa de juros americana, assim como alcançar um patamar final menor que o previsto anteriormente. A perspectiva de ajustes menores dos juros americanos tende a elevar o apetite por ativos de maior risco, como commodities e moedas de países emergentes, tendência que vem se concretizando nesta segunda-feira (9).

Na agenda desta semana, destaca-se no Brasil a divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de dezembro na terça-feira (10), com a mediana das projeções apontando que o acumulado do ano encerrará em 5,59%. Caso o resultado fique acima do esperado, as previsões para a inflação em 2023 podem ser impactadas negativamente, elevando a aversão por risco no país, uma vez que ainda existem dúvidas sobre o efeito de um provável maior endividamento público sobre a aceleração dos preços ao consumidor. Já no exterior, destaca-se o Índice de Preços ao Consumidor (CPI) dos Estados Unidos de dezembro, que será divulgado na quinta-feira (12).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights