• Cotações de café arábica recuaram 660 pontos (4,2%) em NY na semana, terminando cotado a US₵ 151,70/lb

• Preços de café robusta avançaram USD 91/t em Londres (5,0%) na semana, para USD 1916/ton

• Indicador Cepea para o arábica terminou a semana com queda de 7,6%, cotado em R$ 945,34/saca

• De acordo com o Cepea, preços do café robusta tiveram perdas de 2,9%, terminando a semana a R$ 672,68/saca

• Mercado travado no Vietnã pode limitar oferta de robusta no mercado externo no curto-prazo ▲

• Previsões de chuvas até o final de janeiro seguem alimentando sentimento por grande safra▼

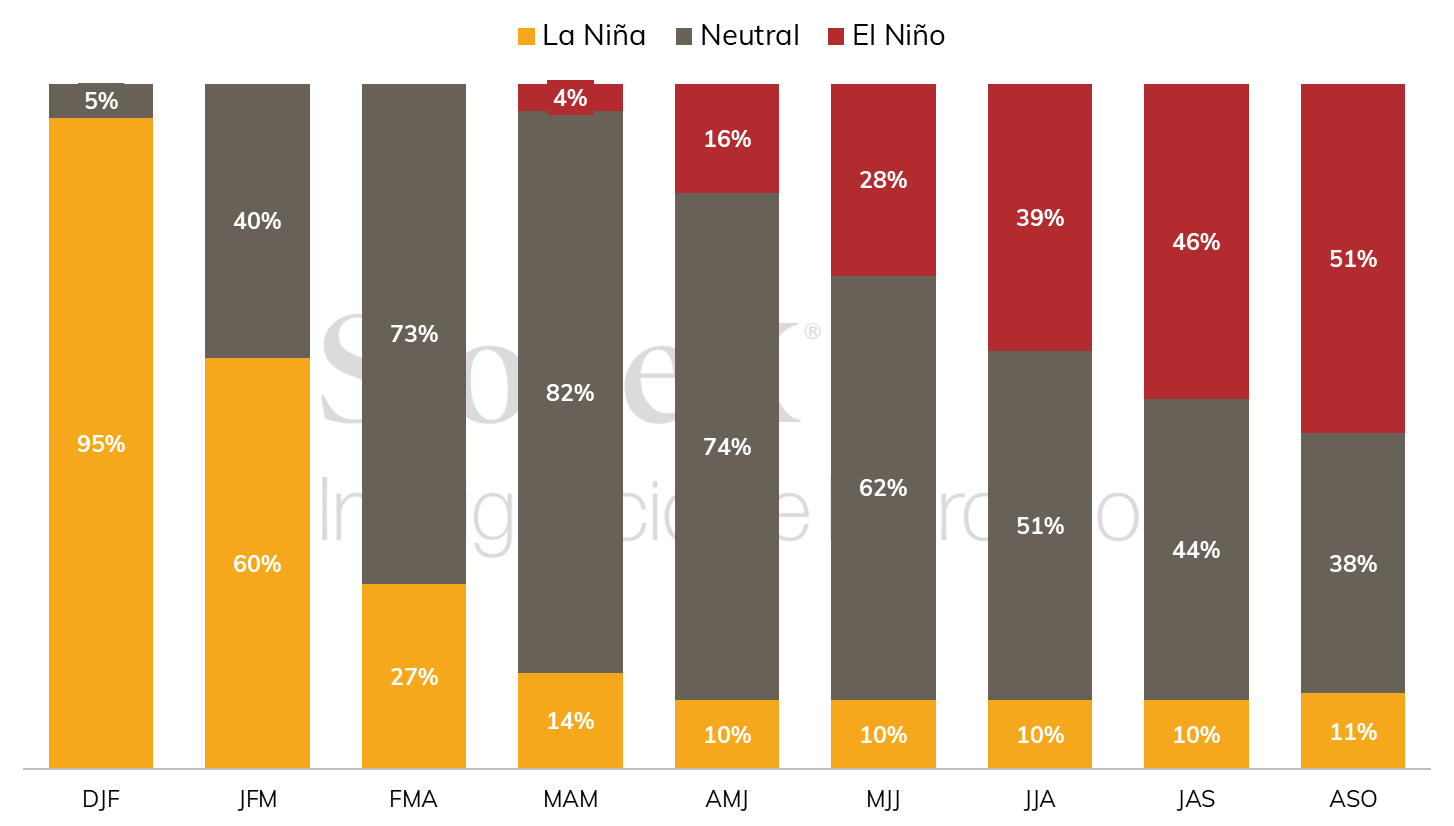

• La Niña fraco pode permanecer até março. Chances de El Niño no 2º semestre diminuem ▼

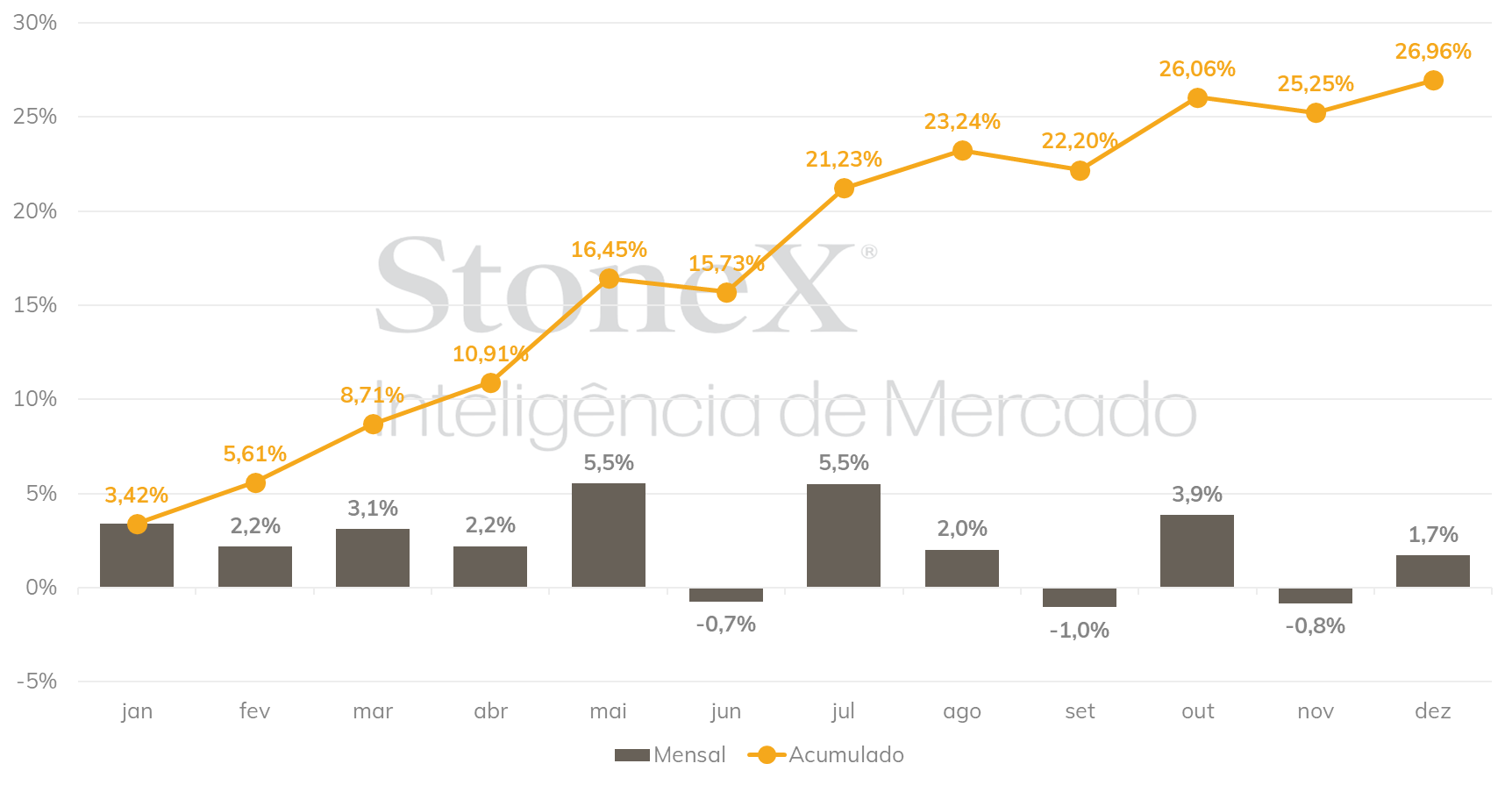

• Inflação acumulada do café ao consumidor nos EUA termina 2022 em 27% ▼

• GCA deve divulgar estoques nos portos americanos de dezembro

• Conab divulgará suas primeiras estimativas para safra 2023/24

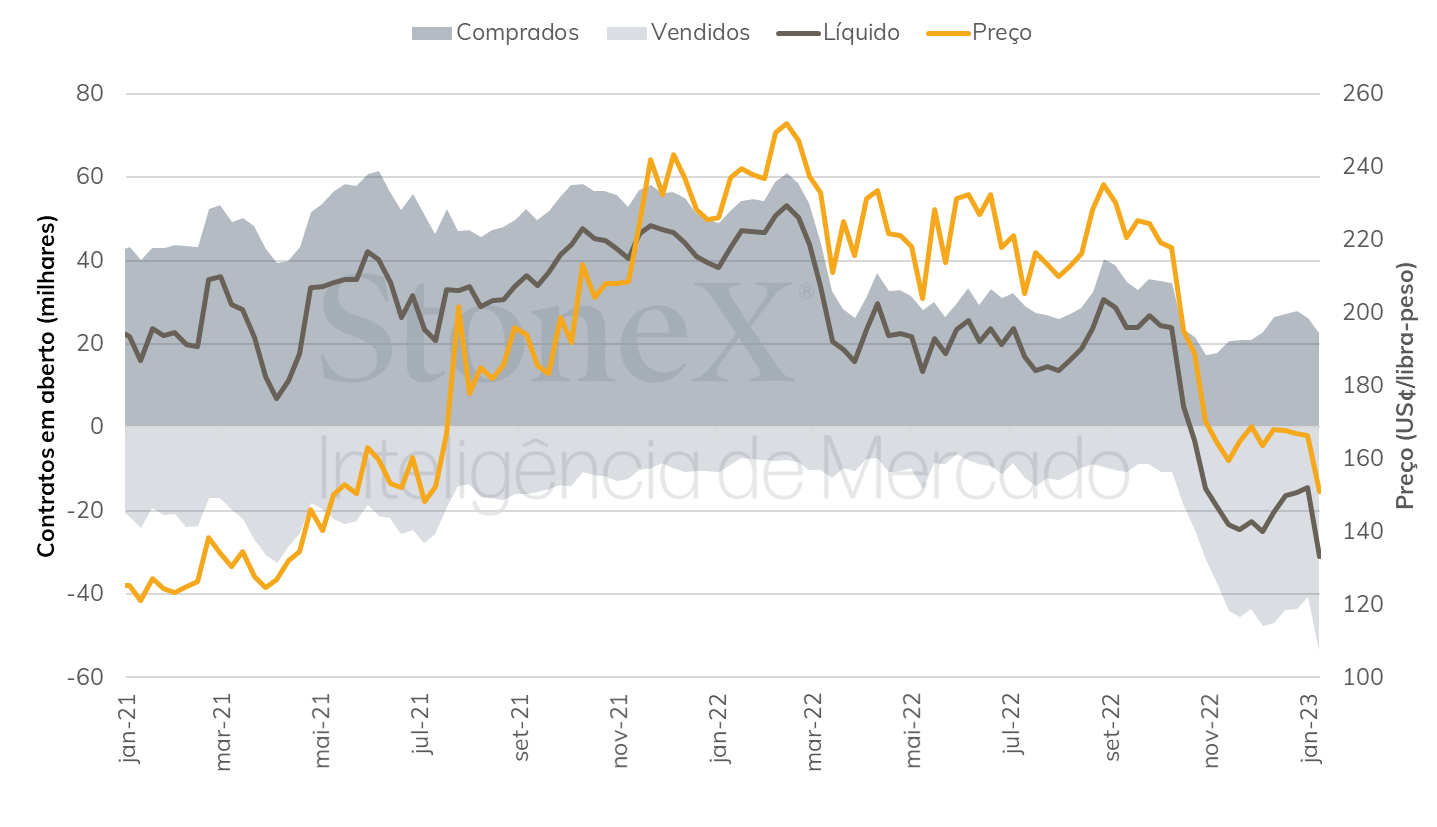

• Fundos ampliam fortemente posição vendida em Nova Iorque▼

▼ Fatores baixistas ▲ Fatores altistas

Ainda pressionado pelo sentimento de que a safra 2023/24 pode alcançar uma grande recuperação, com previsões de chuvas no cinturão cafeeiro até o final de janeiro, forte movimento dos especuladores e dúvidas quanto ao consumo, os contratos futuros de café arábica engataram suas terceiras semana consecutiva em desvalorização.

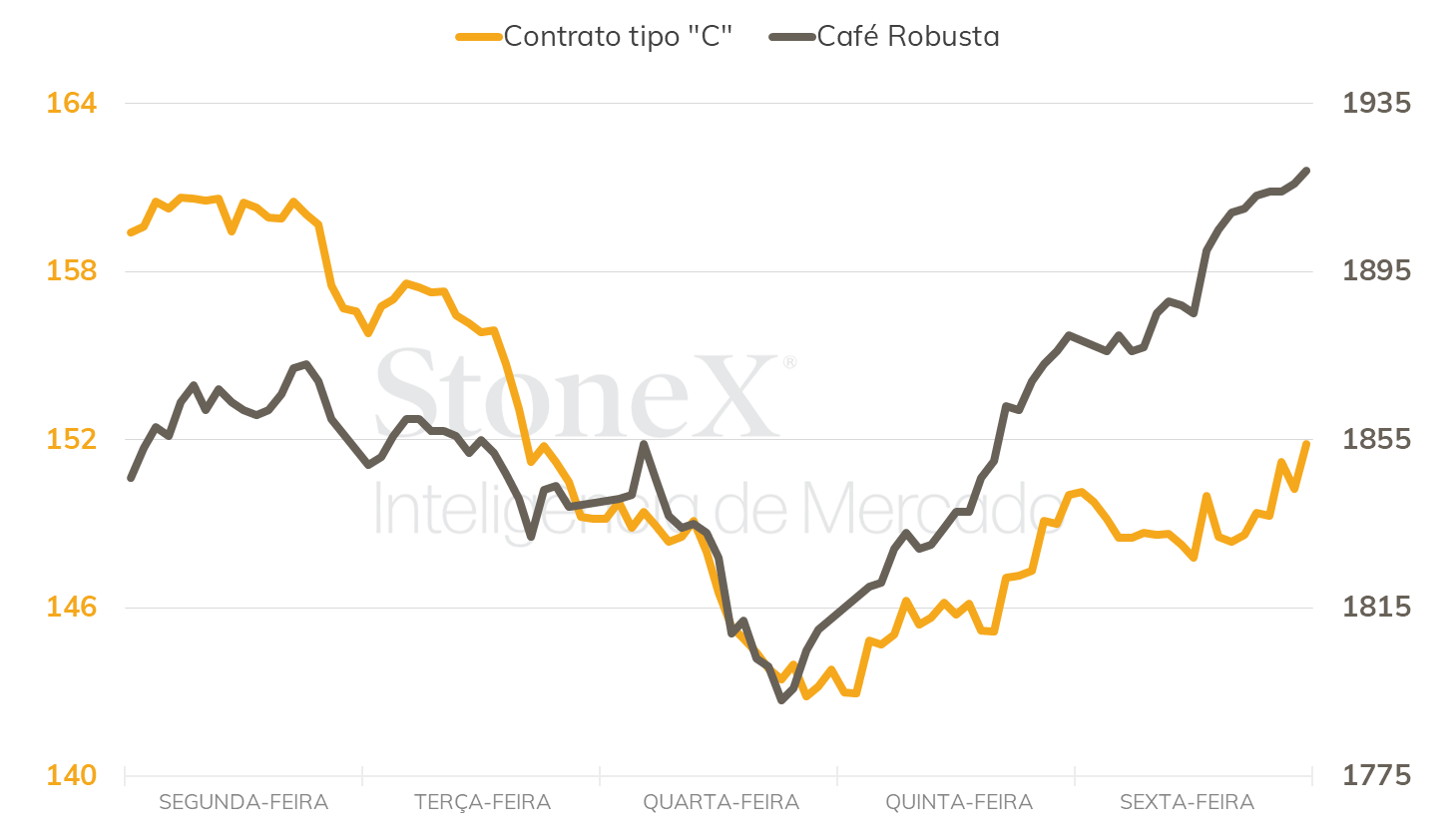

Em Nova Iorque, o contrato mais ativo (mar/23) iniciou a semana com quedas significativas, quando chegou a carregar queda semanal de mais de 10,0%, quando atingiu mínima de US¢ 142,05/lb no intradia da quarta-feira (11), antes de se recuperar nos dois pregões seguintes para terminar a sexta-feira (13) cotado a US¢ 158,50/lb, variação de 4,2% frente à sexta anterior. No acumulado das últimas três semanas, o café arábica conta com uma queda de 2.030 pontos (11,80%).

Já em Londres, os contratos de café robusta seguiram o ritmo de valorização do início de 2023, com o contrato mais ativo (mar/23), marcando valorização de 5,0% para USD 1825/t. O mercado tem visto um encurtamento da oferta da variedade no curto-prazo, com os produtores segurando mais o seu café e reduzindo as vendas enquanto aguardam por preços mais atraentes.

Intraday semanal (contrato mais ativo) - 09/01 a 13/01

Geralmente tende-se a observar um maior número de vendas de produtores vietnamitas em janeiro, buscando maior remuneração para a comemoração festiva do Ano Novo Lunar, principal data comemorativa do país, que iniciará no próximo dia 22. Todavia, devido aos preços significativamente baixos no mercado físico vietnamita, os produtores têm resistido em fazer grandes negócios, mesmo com a proximidade do feriado. Vale mencionar que durante as comemorações o mercado de café robusta deve perder bastante liquidez, o que, junto das poucas negociações neste início de ano, pode atuar de maneira altista às cotações na bolsa.

No mercado físico, ambas as variedades recuaram. O indicador Cepea para o café arábica registrou forte queda de 7,6%, mais pressionado pela desvalorização de 2,5% do dólar frente à moeda brasileira, terminando cotado a R$ 945,34/saca, menor encerramento semanal desde novembro. O indicador para o café robusta, que vinha demonstrando maior resistência nos preços em função da demanda interna mais forte pela variedade, marcou recuo de 2,9% para terminar a R$ 672,68/saca.

Como temos ressaltado desde o último trimestre de 2022, as chuvas no Brasil, que tem demonstrado bons volumes e se mantendo contínuas no cinturão cafeeiro de meados de outubro, seguem alimentando o sentimento do mercado por uma forte safra. Conforme novas estimativas de participantes do mercado apontando para a mesma perspectiva de uma safra abundante continuem sendo divulgadas, as cotações podem continuar se mantendo em patamares inferiores. Na quinta-feira (19), os agentes devem reagir á publicação pela Conab de sua primeira estimativa para a safra brasileira 2023/24.

Adicionalmente, a última atualização probabilística para o ENSO do NOAA, elevou as chances de manutenção do La Niña até março, todavia, reduziu as perspectivas de El Niño para o segundo semestre. Visto que a intensidade fraca no La Niña não tem impactado negativamente o regime de chuvas no Brasil nos últimos meses, parece pouco provável que esta tendência se inverta neste início de ano, com o fenômeno se encontrando próximo do seu fim. Com relação ao El Niño, este ainda deve seguir como ponto de atenção, podendo impactar as expectativas para a florada da safra 2024/25.

Previsão probabilística de El Niño/La Niña

As dúvidas quanto aos possíveis impactos negativos na demanda continuam pairando sobre o sentimento dos operadores, limitando as tentativas de recuperação mais significativa nas cotações. Na última semana, O Departa Departamento de Estatísticas Trabalhistas dos Estados Unidos (BLS) divulgou o Índice de Preços ao Consumidor (CPI) de dezembro, confirmando uma queda de 0,1% para o índice no mês, com o acumulado em 12 meses passando de 7,1% em novembro para terminar 2022 em 6,5%.

Enquanto o resultado agregado provocou um otimismo em relação ao arrefecimento da inflação no país, e aumentou as apostas do mercado em ajustes mais leves nas próximas decisões de taxa de juros pelo Fed, a inflação do café no maior consumidor global da bebida ainda não consolidou uma retração.

O resultado de dezembro revelou que o café torrado e moído comercializado no varejo dos Estados Unidos avançou 1,7% em dezembro, depois de ter recuado 0,8% em novembro. Se por um lado este foi o menos intenso entre os meses em que registrou avanço em 2022, por outro, mostra que o café ao consumidor não conseguiu obter 2 meses consecutivos em redução. Com o ano encerrando com a inflação acumulada em quase 27,0%, o mercado cafeeiro pode enfrentar desafios para manter o crescimento ou ao menos a estabilidade do consumo norte-americano.

Evolução da inflação sobre o café torrado e moído nos EUA em 2022

O último relatório Commitment of Traders (COT) da CFTC revelou que os fundos especulativos possuíram grande participação nas flutuações dos preços entre os dias 3 e 10 de janeiro. Neste período, os specs reduziram suas posições compradas em futuros e opções em 3.451 lotes, enquanto aumentaram as posições vendidas em 16.598 lotes. Desta maneira, o saldo dos fundos passou de -14.472 para -31.070, posição líquida mais negativa desde novembro de 2019. Durante o período, as cotações reduziram 1.540 pontos, passando de US¢ 166,30/lb no dia 3 para US¢ 150,90/lb no dia 10. Ficou notável também o expressivo aumento de 28.759 contratos em aberto, demonstrando uma entrada de mais participantes no mercado, e o que costuma estar associado a uma confirmação de tendência (baixista, no caso) no sentimento dos participantes do mercado.

Posição dos fundos especulativos em futuros e opções na bolsa de Nova Iorque

É importante ressaltar, no entanto, que enquanto este movimento sinaliza a confirmação de tendência baixista, ele também está sujeito a reversões mais bruscas, em caso de entrada de algum fundamento que seja fortemente altista. Todavia, pelo que vem se observado até o momento, não parece haver perspectiva de grandes reversões no atual cenário no curto-prazo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights