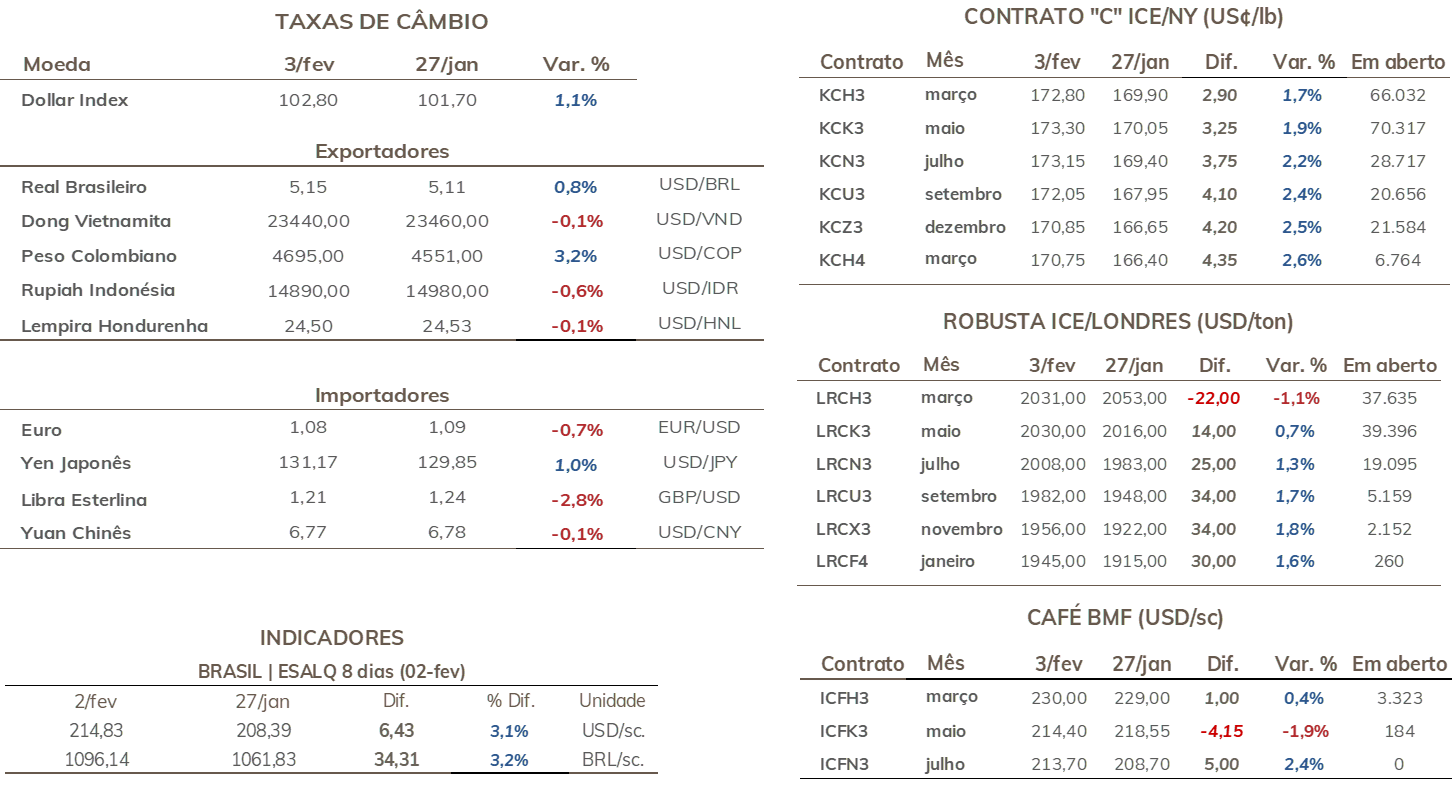

• Cotações de café arábica avançaram 290 pontos (1,7%) em NY na semana, terminando cotado a US₵ 172,80/lb

• Preços de café robusta recuaram USD 22/t em Londres (1,1%) na semana, para USD 2031/ton

• Indicador Cepea para o arábica terminou a semana com alta de 1,7%, cotado em R$ 1.079,90/saca

• Cepea para o Café robusta teve perdas de 0,7%, terminando a semana a R$ 682,77/saca

• Futuros atingem máxima em 3 meses em Nova Iorque ▲

• Estimativas menos otimistas impulsionam os preços de café ▲

• Conforme expectativas para oferta se ajustam, demanda deve voltar a ganhar importância no médio prazo

• Exportações mundiais recuaram 8,5% em dezembro ▼

• Dólar avança em meio a avanço do aperto monetários pelos bancos centrais no mundo▼

• Dados de emprego e serviços positivos nos EUA aumentam temores inflacionários nos EUA ▼

• Copom mantém taxa de juros em 13,75% no Brasil, mostrando tom firme em comunicado ▲

• Ata do Copom, IPCA e dados dos setores de Serviço e Comércio no brasil são destaques da agenda na semana

▼ Fatores baixistas ▲ Fatores altistas

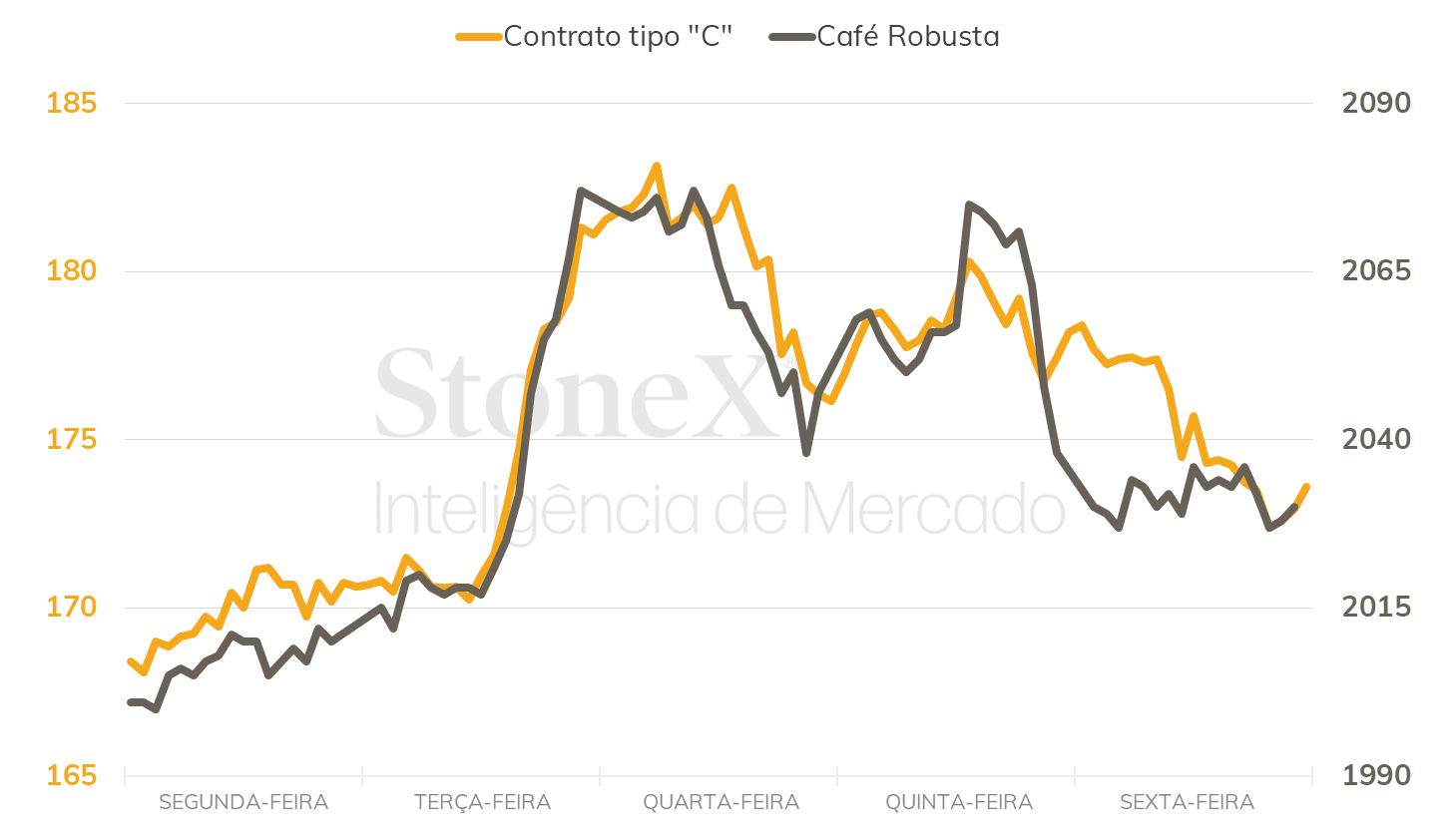

Na última semana, os preços futuros de café arábica e café robusta atingiram sua máxima em 3 meses, com o contrato mais ativo do arábica fechando a terça-feira (31) cotado a U$₵ 181,75/lb, enquanto o contrato equivalente do robusta fechou a terça-feira em USD 2107/ton. O movimento altista foi suportado por uma forte cobertura de posições vendidas por parte dos fundos e agentes especulativos. O último relatório COT/CFTC mostrou que no dia 24/01 os fundos ainda tinham uma posição líquida vendida de mais de 40 mil contratos; o CFTC não divulgou o relatório COT na última sexta-feira (03), devido, de acordo com nota oficial, a um incidente cibernético.

Com o fim do movimento de cobertura de posições, os futuros de café sofreram forte correção em meio a realização de lucros por parte dos agentes. Além disso, o fortalecimento do dólar, principalmente depois da divulgação dos dados do mercado de trabalho nos EUA, contribuiu para pressionar o complexo das commodities de forma geral. O dólar index avançou depois que o relatório mostrou a criação de 517 mil novos postos de trabalho, bem acima da expetativa dos agentes, que era em torno de 180 mil. A alta do dólar contra a moeda brasileira na sexta também contribuiu para pressionar as cotações de café.

Mesmo com as perdas no final da semana, os futuros de arábica ainda terminaram o período com ganhos de 290 pontos (1,7%), fechando a sexta cotado em U$₵ 172,80/lb. Por outro lado, o recuo dos preços de robusta no fim da semana foi capaz de conduzir os futuros de robusta a um balanço negativo na semana, terminando o período com perdas de USD 22 (1,07%), fechando em USD 2031/ton.

Intraday semanal (contrato mais ativo) - 30/01 a 03/02

No Brasil, os preços de café no mercado doméstico seguiram as mesmas movimentações observadas no mercado internacional, com os preços de arábica terminando a semana em alta e os preços de robusta postando quedas. O indicador CEPEA para o tipo arábica apresentou alta de 1,7% na semana, para R$ 1079,90/saca. Já o indicador CEPEA para o robusta terminou a semana com perdas de 0,72%, fechando em R$ 682,77/saca.

Nas próximas semanas, o mercado de café deverá reagir aos dados de exportação dos países em janeiro, aos dados dos estoques GCA, com publicação prevista para o dia 15, e às estimativas para a produção brasileira em 2023. Os eventos no campo macroeconômico também estarão no radar dos agentes, principalmente as análises ligadas as perspectivas para a inflação e o crescimento da economia mundial.

Com o avanço nos dados da produção, outro aspecto importante para o balanço de oferta e demanda começa a tomar maior protagonismo, a demanda. Devido à característica de falta de transparência e alto grau de incerteza, estimar a demanda de café se torna uma questão desafiadora.

Os dados para os EUA, que é o maior consumidor global da bebida, mostram que os estoques reportados pelo GCA avançaram nos últimos meses. As importações também avançaram em 2022, se comparado com 2021, mas ainda estão em patamar inferior ao observado em 2019, período pré pandêmico. Para outros países, a falta de dados como estoques se torna uma barreira para estimar o consumo com precisão. A partir de agora, várias projeções e evidências devem ser monitoradas de perto, como as projeções de inflação e crescimento econômico dos países, os dados de estoques, exportação, importação e os resultados de empresas do setor.

Estoques de café nos portos americanos GCA (milhões de sacas)

Impactado pelas decisões de políticas monetária tanto no exterior quanto no Brasil, o dólar encerrou a última semana em alta de 0,6%, com o par real/dólar cotado a R$ 5,146. O dollar index, também registrou um aumento de 1,0% para terminar cotado a 102,8 pontos, impulsionado nos últimos dois pregões da semana após dados de atividade positivos para a moeda americana.

No exterior, as decisões tanto do Federal Reserve, nos Estados Unidos, quanto do Banco Central Europeu (BCE) e do Banco da Inglaterra (BoE) vieram dentro das expectativas de continuidade do aperto monetário, mas em menor intensidade. Nos EUA, o Fed elevou a taxa para o intervalo entre 4,50% e 4,75% ao ano, um aumento de 25 pontos base, depois de aumentos de 75 pontos base em novembro e 50 pontos em dezembro. O menor aumento confirma a visão do mercado de que o país passa por um processo de desaceleração inflacionária, o que permitiu o banco central americano a ser mais suave em seu ajuste. No entanto, o Jerome Powell, presidente do Fed, alertou que muitos componentes da economia ainda não mostram desaceleração inflacionária, em especial o setor de serviços.

Na sexta-feira, o Relatório de Situação do Trabalho de janeiro verificou um saldo positivo entre contratações e demissões de 517 mil pessoas, bastante acima das expectativas, de 185 mil. O PMI de serviços também trouxe surpresa positiva, saindo de 49,2 pontos em dezembro para 55,2 pontos, ficando significativamente acima do limiar de 50 pontos que separa uma condição de contração e expansão. Se por um lado, a recuperação da economia diminui o temor por uma recessão, por outro, mostra que a demanda aquecida aumenta as dificuldades da autoridade monetária em recuperar a estabilidade. Na prática, os resultados elevam a percepção de que o Fed pode ter que buscar mais aumentos ou manter a taxa elevada por mais tempo que o anteriormente previsto, o que atrai maior fluxo de divisas para a moeda americana e pressiona ativos de risco, como moedas emergentes ou commodities.

No Brasil, o Comitê de Política Monetária (Copom) do Banco Central (BC) manteve a taxa básica de juros (Selic) em 13,75%, apresentando um tom firme, sinalizando a intensão em postergar cortes da taxa para assegurar o processo desinflacionário no país e afirmando que se mantém alerta para os riscos e incertezas em relação à política fiscal do novo governo. Nesta terça, a ata da reunião da última semana deve ter novas informações a respeito do debate entre os membros do Comitê de postergar os cortes na taxa. Além da ata, na agenda dessa semana destaca-se o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de janeiro, que será publicado pelo IBGE na quinta-feira (9). A Pesquisa Mensal do Comércio (PMC) e a Pesquisa Mensal de Serviços (PMS) de dezembro, que serão divulgadas na quinta e sexta-feira, respectivamente, ajudarão na leitura a respeito do desempenho da economia brasileira no final de 2022 e na formação das expectativas para o resultado do PIB no último trimestre e no ano.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights