Futuros de café refletiram aspectos técnicos e macroeconômicos

• Futuros de café arábica avançaram 1310 pontos (7,7%) na semana

• Preços de café robusta avançaram USD 83/ton (3,8%) na semana

• Indicador Cepea para o arábica teve alta de 5,4% e robusta 2,3% na semana

• Anúncio de corte na produção de petróleo pela OPEP+ promove alta nas commodities ▲

• Par USDBRL teve queda de 0,2% e Dollar Index de 0,4% na semana ▲

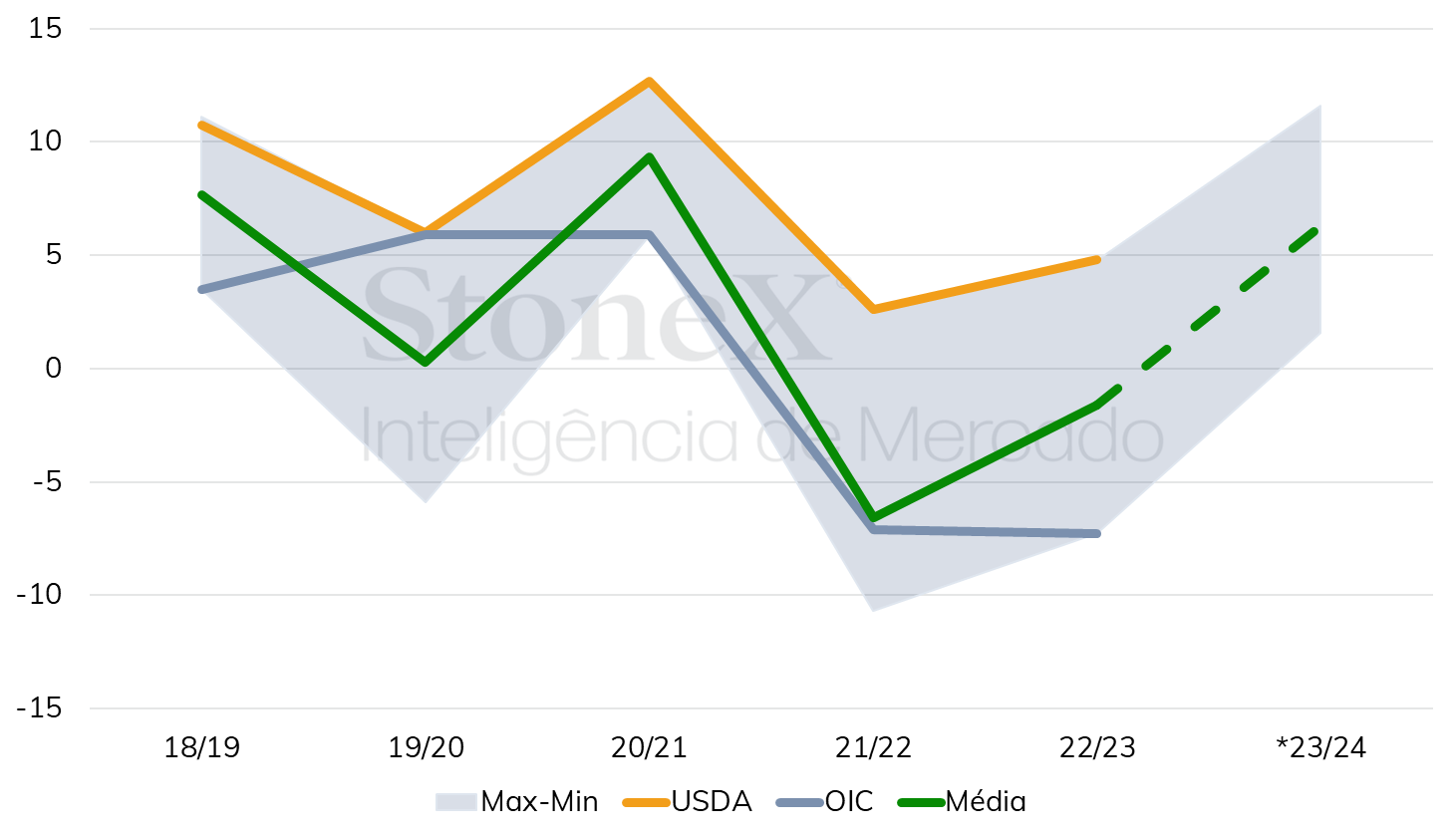

• OIC vê déficit de 7,26 milhões de sacas na safra 2022/23 ▲

• Média das estimativas para o balanço de O&D para 2022/23 é de -1,6 milhões de sacas ▲

• Dados preliminares mostram queda de 20% nas exportações brasileiras em março ▼

• Na próxima semana mercado ficará atendo à divulgação dos estoques pela GCA

• Mercado ficará de olho na entrega do texto do arcabouço fiscal e nos dados de inflação no Brasil

• No exterior, atenção se volta à divulgação dos dados de inflação e indicadores econômicos nos EUA

▼ Fatores baixistas ▲ Fatores altistas

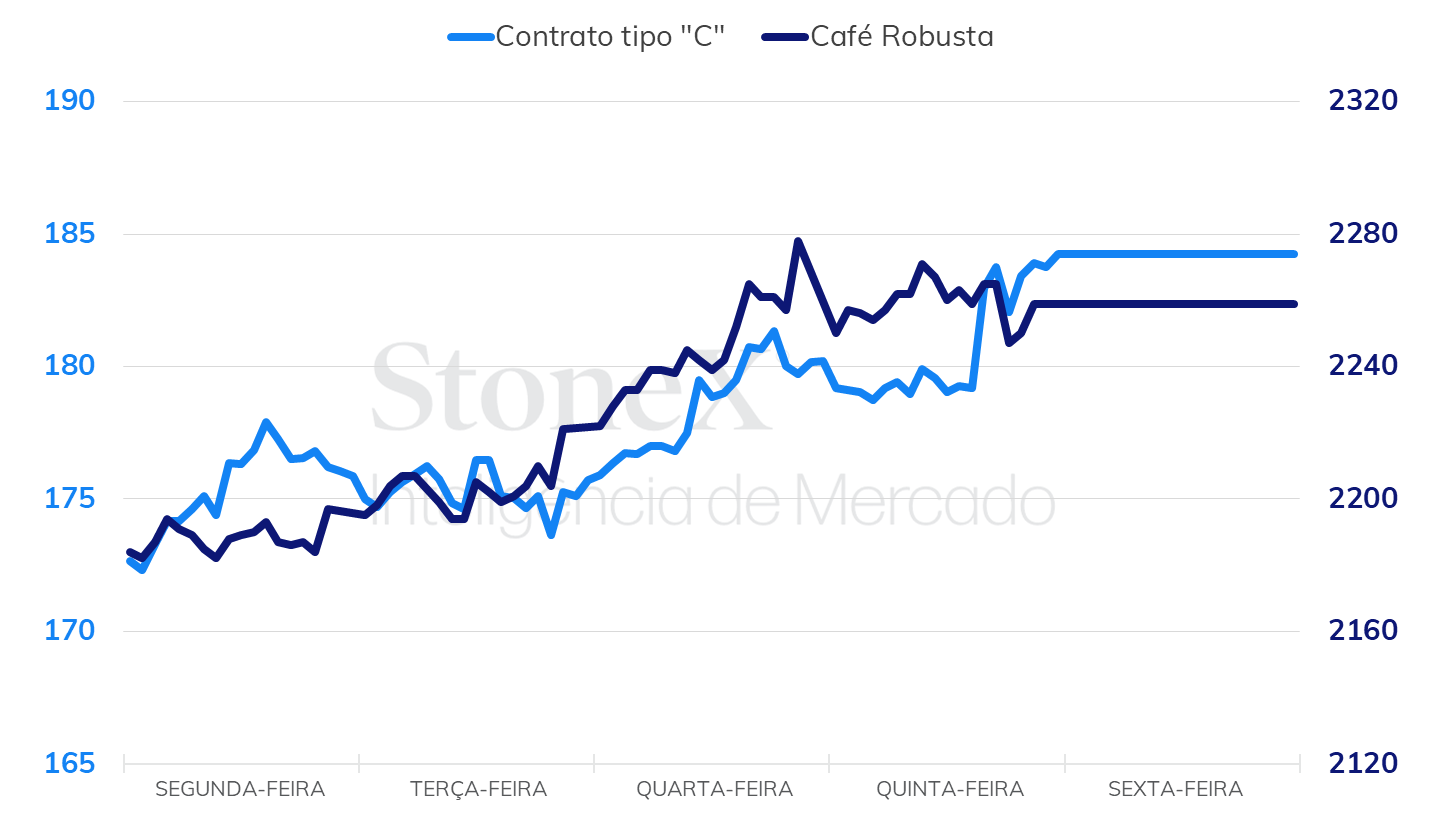

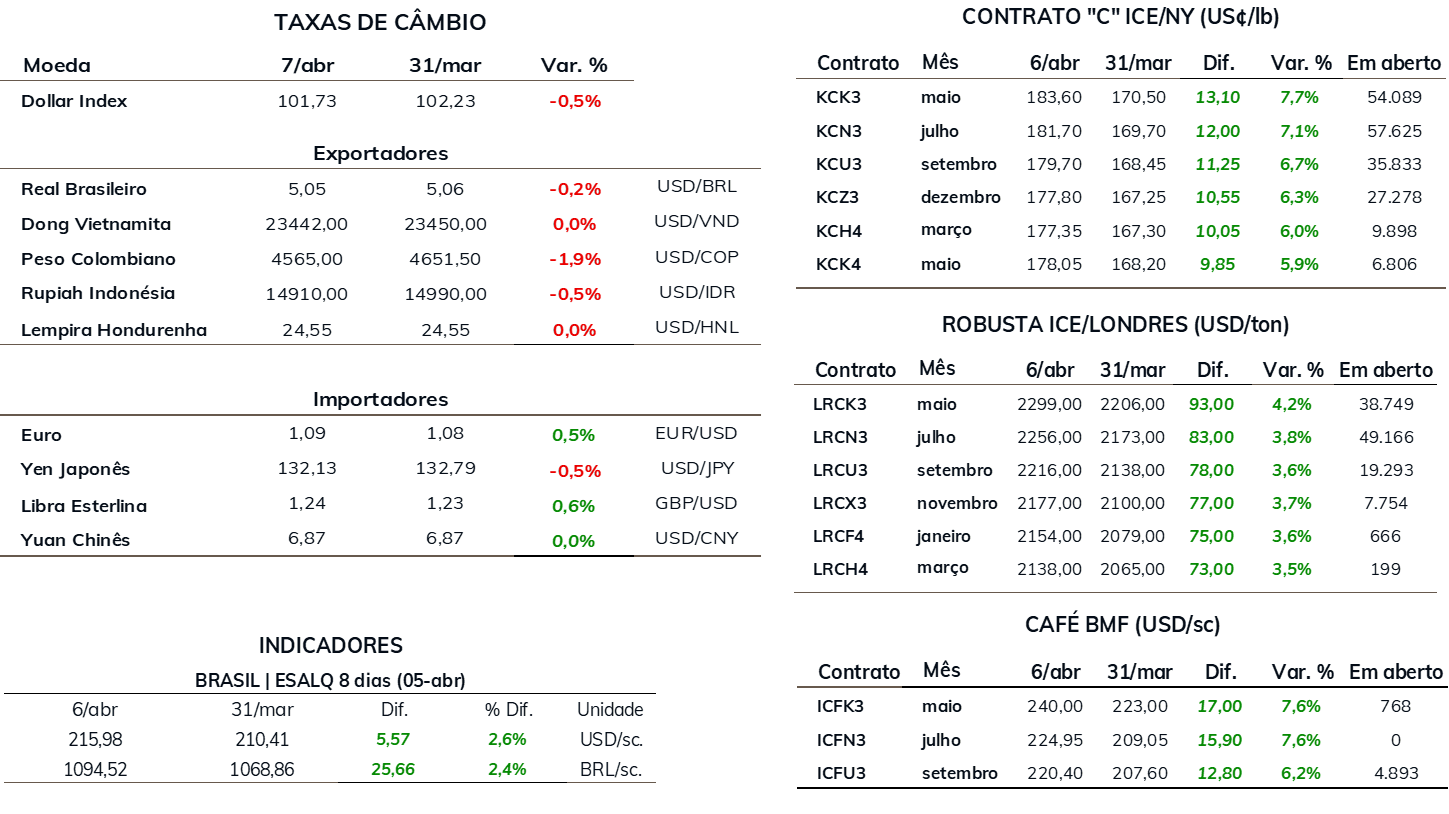

Na última semana, os preços futuros de café arábica tiveram um avanço de 1310 pontos (7,7%), fechando a quinta-feira (6) cotado em US₵ 183,60/lb – o mercado esteve fechando na sexta-feira devido ao feriado. Em Londres, o contrato mais ativo terminou o período com avanço de USD 83/ton (3,8%), fechando a semana cotado em USD 2256/ton.

Os preços de café refletiram uma tendência positiva que impactou o complexo das commodities de forma geral. O anúncio da OPEP+ sobre o corte na produção de 1,6 milhão de barris por dia a partir de maio promoveu uma forte apreciação dos preços do barril de petróleo, o que impactou positivamente o complexo de commodities, contribuindo inclusive para o avanço nos preços de café, tanto no terminal de Nova Iorque como no terminal de Londres. Além disso, a queda do dólar na semana também contribuiu para o movimento nos preços de café.

Intraday semanal (contrato mais ativo) - 03/04 a 06/04

Na última semana, o par USDBRL terminou a sexta-feira (07) cotado em USDBRL 5,058, representando uma queda de 0,2% na semana. No exterior, o dollar index apresentou perdas de 0,4% na semana, fechando o período em 101,7 pontos, refletindo a divulgação de dados econômicos aquém do esperado nos EUA.

O relatório mostrou uma criação de 236 mil novos postos de trabalho, praticamente em linha com o projetado pelo mercado, mas desacelerando frente as 326 mil criadas em fevereiro. Em vista de um maior pessimismo gerado por dados de atividade ruins em alguns setores, como a indústria, a leitura é de que o resultado poderia ter sido pior, o que favorece as apostas de que o Fed realizará na decisão do início de maio seu último aumento de 0,25 p.p. na taxa básica de juros americana, possivelmente encerrando seu ciclo de aumentos. Neste cenário, o dólar tem se fortalecido em relação a outras divisas, e sobe 0,3% neste início de dia. Além disso, o avanço nos preços do petróleo, após a divulgação do corte na produção pela OPEP+ contribuiu para a valorização da moeda de países produtores, como o Real e o Peso Colombiano.

Seguindo a movimentação no exterior, os preços de café também avançaram no mercado doméstico brasileiro. O indicador Cepea para o café arábica teve uma alta de 5,4%, fechando a semana cotado em R$ 1101,19/saca. Para o café robusta, o indicador apontou para um avanço de 2,3%, fechando em R$ 653,28/saca.

No ponto de vista dos fundamentos, atuou de forma positiva a divulgação das estimativas para o balanço de oferta e demanda (O&D) global de café da Organização Internacional do Café (OIC), que estimou a produção mundial em 2022/23 em 171,27 milhões de sacas (+1,7%) e a demanda em 178,53 milhões de sacas (+1,7%), resultando em um déficit de 7,26 milhões de sacas. Esta é a primeira estimativa da OIC para o balanço global no ano safra 2022/23, que teve início em outubro de 2022 e terminará em setembro de 2023.

Apesar de o cenário supracitado ter um teor bastante altista para as cotações de café, essa não é a expectativa para todos os players do mercado. Considerando a análise da amplitude entre as estimativas, com a inclusão dos dados da OIC, a diferença entre a maior e a menor estimativa para o balanço global de O&D é de 12,06 milhões de sacas, sendo a OIC com a estimativa mais negativa, enquanto o USDA espera um excedente de 4,8 milhões de sacas. A média das estimativas, que, além da OIC e do USDA, incluem as perspectivas de entidades privadas do setor, apontam para um balanço não tão negativo, de -1,6 milhões de sacas. Ademais, grande parte dos fundamentos referentes a safra 2022/23 já foram digeridas pelo mercado, com o foco atual em evidências que podem indicar o balanço da safra 2023/24, como o resultado da produção brasileira e a demanda de café.

Amplitude entre as estimativas para o balanço global de O&D de café (milhões de sacas)

Nesta semana, será foco das atenções a divulgação pelo Cecafé dos dados de exportação de café no Brasil em março. Desde o início do ano, as exportações brasileiras de café têm apresentado resultados bastante inferiores ao observados no ano passado, com as exportações recuando mais de 18% em janeiro e 33% em fevereiro. No momento da elaboração deste relatório, o resultado oficial das exportações ainda não havia sido divulgado, mas os dados preliminares, reportado pela Secex, indicou uma redução de quase 20% nas exportações de março.

Para parte do mercado, a explicação por trás da queda nas exportações é uma demanda enfraquecida por parte dos países consumidores. De fato, um dos problemas é o nível muito fortalecido dos diferenciais, o que desestimula a realização de novos negócios. No entanto, o presidente do Cecafé, Marcio Ferreira, em uma entrevista recente ao CoffeeNetwork defendeu que a queda nas exportações é uma tendência sazonal, tendo em vista a produção reduzida nos últimos anos após o recorde produzido em 2020/21, cujo estoque de carrego foi tão grande que se estendeu até 2022. De qualquer forma, este segue como um ponto de alerta que deve repercutir no mercado.

Na próxima semana, outro evento importante será a divulgação dos estoques de café nos portos americanos em março pela Green Coffee Association, que geralmente acontece no dia 15 de todos os meses, mas devido ao fim de semana, será divulgado na segunda-feira (17). Considerando a tendência sazonal, os estoques podem apresentar uma pequena queda, com a média da variação entre fevereiro e março nos últimos 5 anos indicando queda de 1,5%. No primeiro bimestre do ano, os estoques apresentaram uma queda de 4,3%, porém o volume observado em fevereiro ainda é 6% maior que o observado no mesmo mês do ano passado.

Além das divulgações acima, do ponto de vista macro, o mercado ficará de olho na entrega do texto de lei complementar do arcabouço fiscal ao congresso nacional e na divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de março no dia 11/04. No exterior, foco será na divulgação dos dados de inflação nos EUA (CPI) e nos dados econômicos do país. Para mais detalhes, acesse a Agenda de Indicadores Econômicos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights