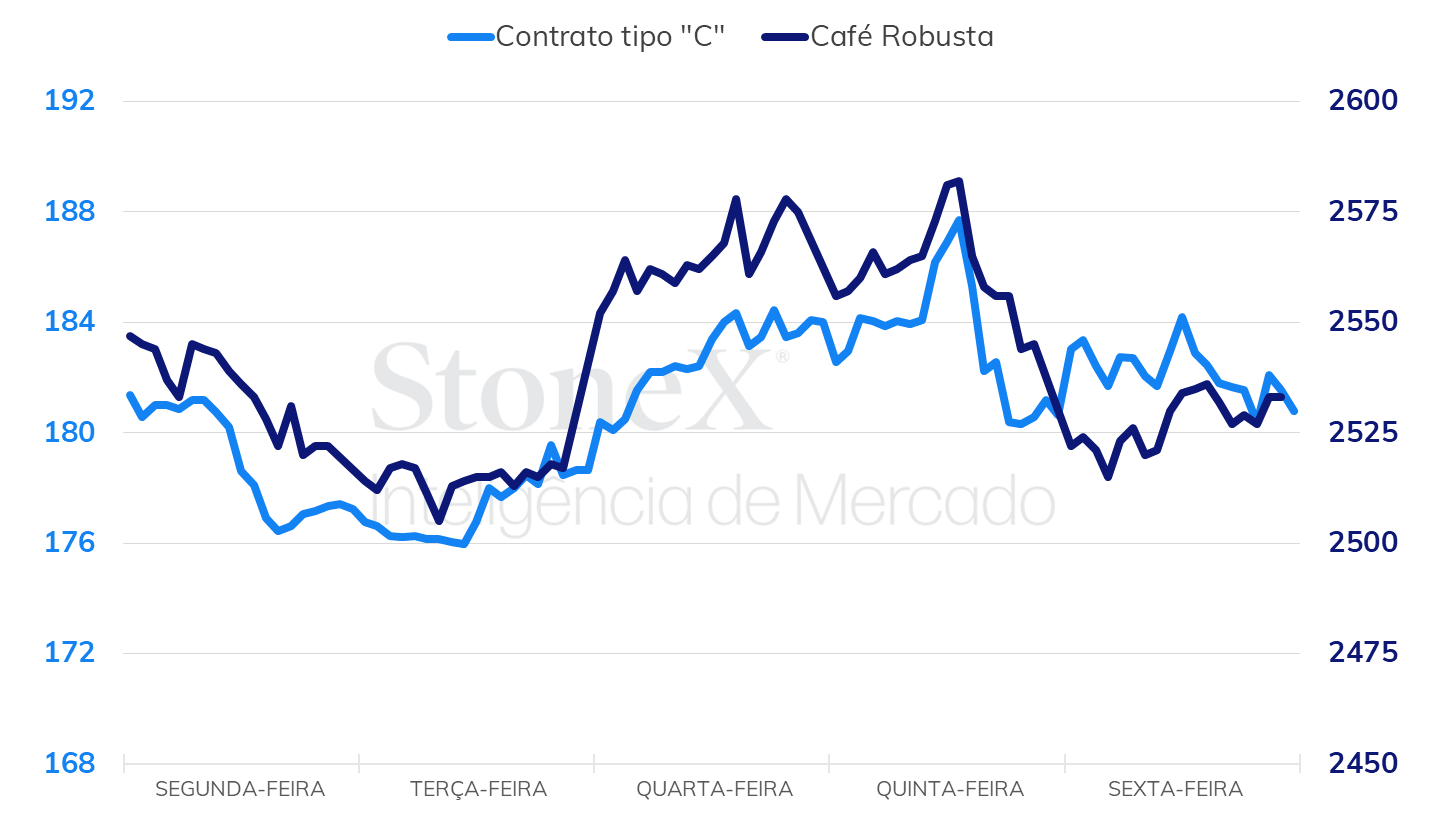

• Futuros de café arábica caíram 130 pontos (0,7%) na semana, para US¢ 180,30/lb.

• Cotações de café robusta avançaram USD 14/ton (0,6%) para USD 2542/t.

• Indicador Cepea para o café arábica terminou semana com queda de 2,4%, a R$ 993,37/saca.

• Indicador Cepea para o café robusta avança 2,1%, terminando a sexta cotado a R$ 711,10/saca

• Cenário macroeconômico tem tido peso importante sobre cotações das commodities nas últimas semanas

• Aprovação da suspensão do teto da dívida americana no Congresso reduz temores de um calote histórico

• Queda do dólar e maior apetite por risco global favorecem recuperações do café na segunda metade da semana

• Mercado espera a divulgação dos últimos relatórios attachés do USDA incluindo do Brasil

• Sem os dados de estoque GCA, dados de exportação no Brasil e importação nos EUA se tornam mais importantes

• Cecafé divulgará o relatório das exportações brasileiras em maio no dia 13/06

• USDA divulgará no dia 07/06 o resultado das importações nos EUA em abril

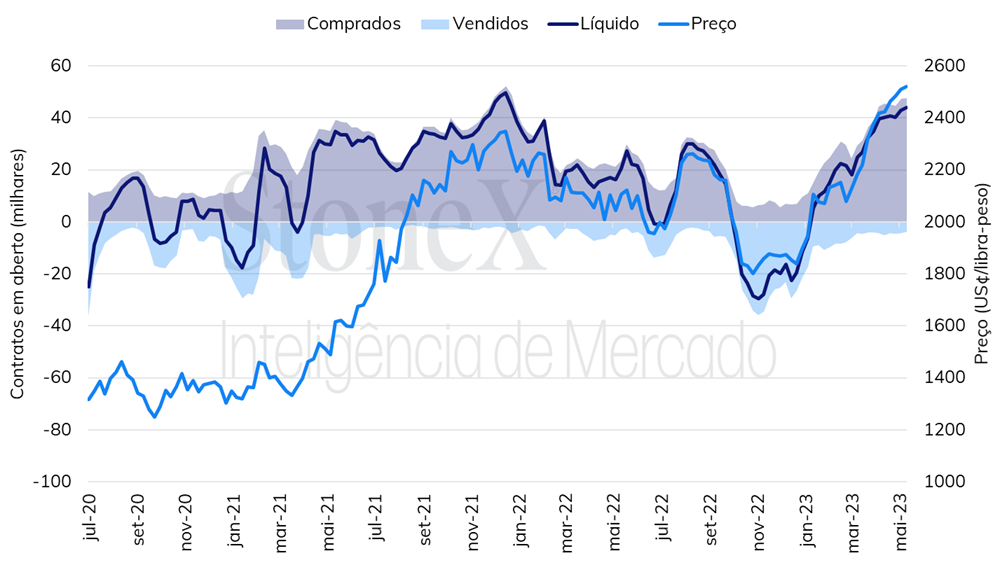

• Fundos alcançam posição líquida comprada de mais de 43,8 mil contratos em Londres

• Estoques certificados de café arábica caíram quase 25 mil sacas na última semana

• Diferenciais de preço FOB apresentaram queda no Brasil no mês de maio

• Inverno brasileiro ainda dá suporte às cotações

Na última semana, os preços futuros de café terminaram o período com resultados mistos em Nova Iorque e em Londres. O mercado de café segue de forma lateralizada enquanto aguarda a divulgação dos relatórios remanescentes dos adidos do USDA e o relatório final com o balanço de oferta e demanda, com data de divulgação prevista para o dia 22 de junho.

Em Nova Iorque, os preços futuros de café arábica terminaram a semana com perdas de 130 pontos (0,7%), fechando a sexta-feira cotado em US₵ 180,30/lb. Enquanto a liquidação de agentes pressionou os preços em algumas sessões da semana, a queda do dólar contribuiu para suportar os preços – como será abordado abaixo, a queda do dólar refletiu principalmente o acordo da dívida americana e os dados econômicos do Brasil.

Em Londres, por outro lado, as cotações do café robusta terminou a semana inalterados para o contrato de julho, mas com ganhos de USD 14/ton (0,6%), fechando a semana cotado em USD 2542/ton. O mercado de café robusta segue tendo suporte em meio a menor disponibilidade no Vietnã e a forte queda na produção do tipo na Indonésia. Como foi reportado em outras edições deste relatório, o USDA, através dos seus adidos, ajustou o estoque de passagem no Vietnã em 2022/23 de 3,5 milhões de sacas para 1,8 milhão e apontou para uma queda de mais de 18% na produção na Indonésia em 2023/24.

Seguindo as movimentações no exterior, os preços de café no mercado doméstico brasileiro também terminaram a semana com resultados distintos. O café arábica terminou a semana em queda com o indicador Cepea para o tipo fechando o período em R$ 993,37/saca (-2,4%). O indicador Cepea para o café robusta, por sua vez, indicou um avanço de 2,1% para R$ 711,10/saca.

Depois de um início de semana sob forte pressão, os preços de café e de grande parte das commodities encontraram alívio nas preocupações a respeito da situação da dívida americana, com o risco de que o governo dos Estados Unidos não conseguisse arcar com suas dívidas diminuindo ao longo dos dias conforme a proposta que suspende o teto da dívida do país avançava no Congresso. Depois de aprovação na Câmara dos Representantes, na quarta-feira (31), e no Senado, na quinta-feira (1), do projeto de lei que busca suspender o teto da dívida americana até 1º de janeiro de 2025, os mercados globais recobraram maior apetite por riscos, o que favoreceu avanço nas cotações do café no final da semana.

No final da semana, também se destacou a divulgação pelo Departamento de Estatísticas do Trabalho (BLS) dos dados do mercado de trabalho dos Estados Unidos em maio. Segundo o relatório, o saldo entre admissões e demissões do país no último mês foi de 339 mil, superando a criação de novos postos de trabalho do mês anterior, que sofreu ajuste para cima de 253 mil para 294 mil, e significativamente superior as projeções de analistas, de 180 mil. Este também é o melhor desempenho do mercado de trabalho no país desde janeiro, quando foram criados 504 mil novos postos de trabalho.

O resultado sugere que a economia americana continua significativamente aquecida e que, apesar de ser um indicador positivo para a demanda, alerta para que a inflação do país possa continuar sendo uma preocupação. Desta maneira as apostas de uma nova elevação de 0,25 p.p. na taxa básica de juros do país na decisão do próximo dia 14, podem se elevar nos próximos dias. De maneira geral, maiores expectativas por uma nova alta da taxa básica americana tenderiam a atuar de maneira altista para a moeda americana e baixista para ativos de risco, como ações, moedas de países emergentes e commodities.

Apesar do USDA já ter realizado a divulgação dos relatórios dos seus adidos em vários países, resta ainda a divulgação do relatório para o Equador, Malásia, China, Honduras e, principalmente, Brasil. Com relação ao Brasil, a grande aposta é que a agência deve apontar para uma recuperação na produção em 2023/24. Além disso, os participantes tentarão antecipar as perspectivas para o balanço de oferta e demanda (O&D) global em 2023/24, que será divulgado no relatório final no dia 22 deste mês, cuja aposta é em um balanço de O&D com um grande excedente.

Uma das grandes fontes de incerteza é a perspectiva para o consumo mundial de café em meio ao processo inflacionário observado nos países. Os dados de estoque nos EUA, divulgado pela GCA, eram um bom indicador desta condição nos EUA, maior consumidor mundial de café. No entanto, como reportado na última edição, não haverá mais a divulgação dos dados de estoque, o que aumenta a incerteza e contribuiu para maior volatilidade nos preços. Tendo em vista a ausência dos dados GCA, os números de exportação do Brasil, divulgado pelo Cecafé, e os dados de importação, reportados pelo USDA, passam a ser ainda mais importantes.

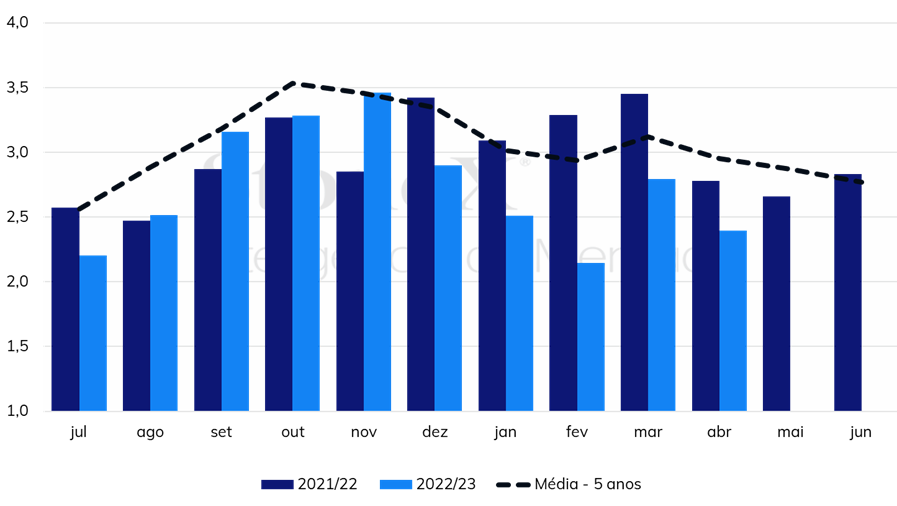

Exportação mensal de café verde no Brasil (milhões de sacas)

Com relação às exportações, os participantes aguardam atentos pelos dados de café em maio, que deverá ser divulgado pelo Cecafé no dia 13/06 às 16 horas. Desde o início do ano, os volumes de exportação têm apresentado forte recuo anual, com queda de 32% em janeiro, de 19% em março e 14% em abril. A perspectiva é de recuperação das exportações no segundo semestre do ano, conforme comentado pelo presidente do Cecafé, Marcio Ferreira, durante o evento Coffee Dinner 2023, que aconteceu nos dias 25 e 26 de maio.

Nos EUA, as importações de café também apresentaram queda na comparação anual, com o volume observado com queda de 14,5% em janeiro, 3,2% em fevereiro e 8,6% em março – os dados de importação para o mês de abril serão divulgados no dia 07/06.

Apesar das perspectivas para a oferta e demanda de café atuarem de forma negativa para as cotações, como a maior produção no Brasil e o avanço da safra, e a perspectiva de demanda potencialmente enfraquecida, alguns fatores têm atuado de forma positiva para as cotações, sustentando-as nos patamares atuais. Dentre estes fatores, podemos destacar o apetite dos agentes especulativos em meio ao cenário macroeconômico global, os estoques certificados de café arábica, as preocupações com a oferta do café robusta e o inverno Brasileiro.

Olhando para os fundos no relatório CIT, apesar de terem apresentado um recuo de 6,9 mil contratos no saldo líquido comprado no mercado de café arábica na última semana de maio, os agentes ainda mantêm uma posição líquida comprada de quase 8 mil contratos. Por outro lado, o mercado de café robusta tem apresentado uma condição de maior apetite, com especuladores avançando quase 850 contratos entre os dias 23 e 30 de maio no relatório de futuro e opções de Londres, totalizando uma posição líquida comprada de mais de 43,8 mil contratos, maior volume desde janeiro de 2022, quando o mercado avançava em reação da menor oferta provocada pela seca e pela geada de 2021 no Brasil. Se por um lado o alto volume de contratos comprados por parte dos fundos justifica o patamar de preços para o robusta, a perspectiva de possível liquidação abre espaço para correção dos preços.

Posição dos fundos nos futuros e opções de café robusta em Londres

Outro fator que tem dado suporte aos preços é o baixo nível dos estoques certificados de café arábica. Na última semana, os estoques tiveram mais uma queda de quase 25 mil contratos, totalizando 573,5 mil sacas na sexta-feira (02). Como foi apresentado em outras edições deste relatório, a queda dos estoques certificados está relacionada aos diferenciais fortalecidos nas origens, o que desestimula a certificação de novos cafés.

Em 2020, refletindo a produção recorde daquele ano, os diferenciais de café no Brasil foram enfraquecidos, o que fez com que o Brasil passasse a certificar novos cafés nos armazéns da bolsa de Nova Iorque, se tornando, naquele momento, a principal origem nos estoques.

Neste ano, apesar da produção esperada ser menor que em 2020, existe a possibilidade de os diferenciais de preço serem pressionados e alcançarem a paridade para a certificação na bolsa – de acordo com levantamento da StoneX, no final de abril o diferencial de preço FOB para o café semi-lavado 2/3 fine cup 14/16 era level, ou seja, zero, mas o diferencial para o mesmo padrão de café caiu para -6 cents/lb no final de maio. De acordo com cálculos realizados pela StoneX, a paridade para certificação na bolsa seria em torno de -14 a -15 cents/lb.

Finalmente, o inverno brasileiro ainda atua de forma a dar suporte aos preços, pois, mesmo sem nenhum risco de geada até o momento, ainda existe a memória do fenômeno observado em 2021.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights