• Futuros de café arábica avançaram 895 pontos (5%) na semana, para US¢ 186,65/lb.

• Cotações de café robusta avançaram USD 160/ton (6,3%) para USD 2702/t.

• Indicador Cepea para o café arábica terminou semana com alta de 1,2%, a R$ 1.005,37/saca.

• Indicador Cepea para o café robusta avança 2,0%, terminando a sexta cotado a R$ 725,84/saca

• Exportações vietnamitas de café caíram 8,5% em maio para 2,49 milhões de sacas

• Dólar cai para R$ 4,87 e atinge mínima em um ano

• Resultados favoráveis para PIB e IPCA no país tem favorecido valorização do real

• Decisão do Fed e divulgação da inflação dos EUA em maio devem movimentar mercados globais na semana

• Mercado de café ainda segue reativo à possíveis quedas nas temperaturas no Brasil

• Estoques certificados de café arábica apresentaram queda de 23.129 sacas na semana

• Importações de café apresentaram queda de 25% em abril nos EUA

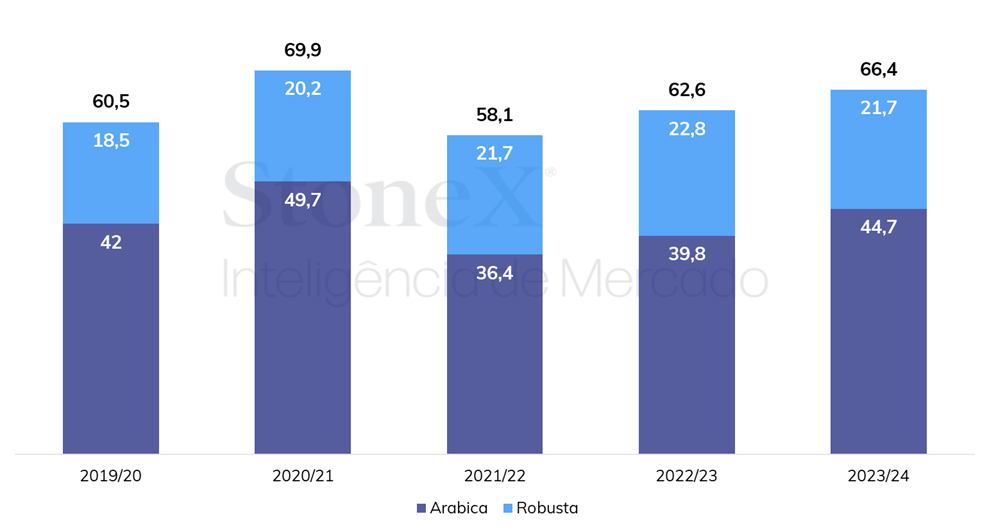

• USDA estima a produção brasileira em 66,4 milhões de sacas

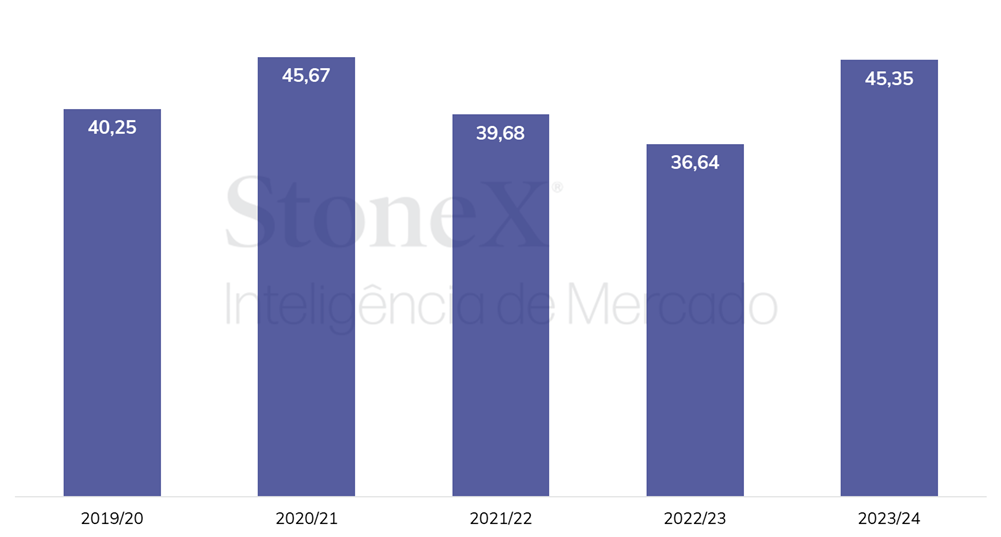

• No relatório attaché, USDA projeta consumo brasileiro em 22,56 milhões de sacas e exportações em 45,35 milhões

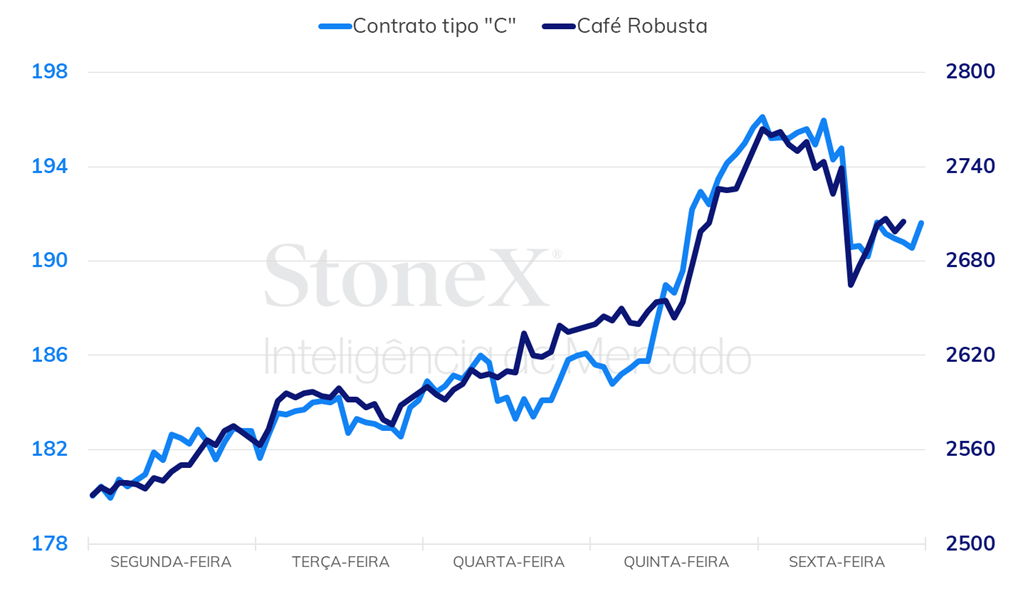

Na última semana, os preços futuros de café tiveram fortes avanços tanto em Nova Iorque como em Londres, refletindo a aproximação de uma massa polar no Brasil, a queda nos estoques certificados, a queda do dólar e a perspectiva de oferta limitada do robusta – dados do órgão aduaneiro do Vietnã mostram que as exportações do país em maio totalizaram 2,49 milhões de sacas, queda de 8,5% se comparado ao mês anterior, mas 5,2% acima do observado em maio de 2022. Além disso, na quinta-feira (08) ambos os pregões apresentaram a maior alta da semana em meio a ausência de players do Brasil devido ao feriado de Corpus Christi.

Em Nova Iorque, o contrato mais ativo de café arábica terminou a semana com ganhos de 895 pontos (5%), fechando a sexta-feira cotado em US₵ 186,65/lb. Em Londres, o contrato mais ativo apresentou ganhos de USD 160/ton (6,3%), fechando a semana cotado em USD 2702/ton.

Um dos fatores por trás da valorização dos preços de café foi a queda do dólar, que, como será abordado a frente, recuou em meio aos resultado menor que o esperado da inflação no Brasil e dados mais fracos que o antecipado nos EUA. No Brasil dólar teve queda de 1,6%, fechando em R$ 4,87.

No Brasil, os preços praticados no mercado doméstico seguiram as movimentações observadas em Nova Iorque e Londres, terminando a semana em alta tanto para o café arábica como para o café robusta. O indicador Cepea para o arábica apresentou alta de 1,2%, fechando cotado em R$ 1005,37/saca. Para o robusta, o indicador Cepea terminou o período cotado em R$ 725,84/saca, representado um ganho de 2% na semana.

O maior destaque no ambiente macro fica para a decisão de política monetária do Federal Reserve na tarde da quarta-feira (14). Depois dos dados aquém do esperado para a economia americana, a maior parte das expectativas dos agentes é de que o banco central americano manterá a taxa de juros americana em estabilidade, no intervalo entre 5,00 e 5,25 p.p. ao ano, antes de realizar um último ajuste na decisão de julho.

Neste sentido, fator que deve influenciar as expectativas para a decisão é o Índice de Preços ao Consumidor (CPI) de maio dos Estados Unidos, que será divulgado pelo Escritório de Estatísticas do Trabalho (BLS) na terça-feira (13). A expectativa é de que o indicador passe de uma alta anual de 4,9% em abril para 4,1% em maio, com o núcleo do CPI, quando se exclui alimentos e energia, mostrando leve queda de 5,5% para 5,3%. Apesar de ser improvável que o resultado do CPI de maneira isolada influencie mudanças na decisão desta quarta, este pode afetar as declarações e análises dos membros da do Fed a respeito dos passos futuros da autoridade monetária.

Sendo assim, um resultado acima do esperado para o CPI, isto é, que demonstrem uma inflação ainda resiliente, tendem a influenciar nas apostas de novo ajuste da taxa básica em julho, bem como em sua manutenção em patamar elevado por mais tempo, o que tende a atuar como fator altista para a moeda americana. Por outro lado, caso se identifique no indicador sinais mais claros de arrefecimento na aceleração de preços ao consumidor, as cotações de moedas emergentes, como o real, e outros ativos de maior risco, como commodities, tendem a ser beneficiadas.

Como tem sido comentado em outras edições deste relatório, a aproximação de qualquer onda de frio no Brasil tende a dar suporte às cotações de café, tendo em vista a memória dos agentes com a geada que aconteceu em 2021. Na última semana, a aproximação de uma massa polar contribuiu para a valorização observada. Os modelos mais recentes mostram uma queda nas temperaturas nas regiões produtoras, porém a temperatura deve ficar acima do nível capaz de provocar a geada nas áreas de café. Apesar dos modelos não apontarem para o risco do fenômeno no momento, qualquer nova onda poderia impactar os preços, sendo necessário o monitoramento.

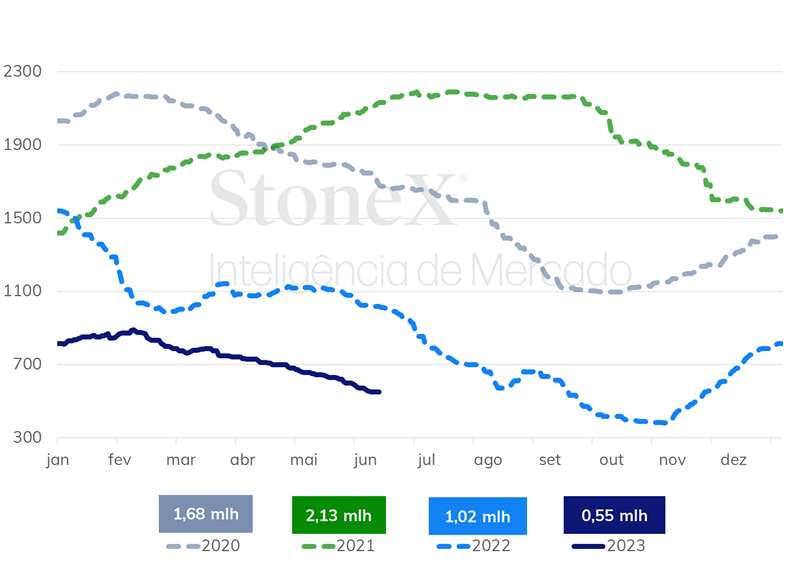

O último relatório divulgado pela ICE mostrou que os estoques certificados de café arábica apresentaram uma queda de 23.129 sacas na semana, totalizando 550.379 sacas na última sexta-feira (09). Os estoques certificados tendem a seguir esta trajetória até os diferenciais de preço nas origens se enfraqueçam ao nível de paridade, contribuindo para que novos cafés sejam certificados pela bolsa. Como apresentado no último semanal, a paridade para a certificação de cafés brasileiros está em torno de -14 a -15 cents/lb. Conforme levantamento da StoneX, os diferenciais de café tem perdido força no Brasil – no final de abril, os diferenciais FOB para o café semi-lavado 2/3 fine cup 14/16 era próximo de zero, no final de maio esse diferencial recuou para -6 cents/lb e na última semana foi visto em -9 cents/lb.

Estoques certificados de café arábica (milhões de sacas)

Olhando para a semana, um dos pontos críticos serão os dados de exportação no Brasil em maio pelo Conselho dos Exportadores de Café do Brasil (Cecafé), cuja divulgação está marcada para a terça-feira (13) às 16 horas. Desde o início do ano as exportações brasileiras têm apresentado queda no comparativo anual, o que levanta dúvidas quanto à disponibilidade de café no Brasil e a demanda no exterior.

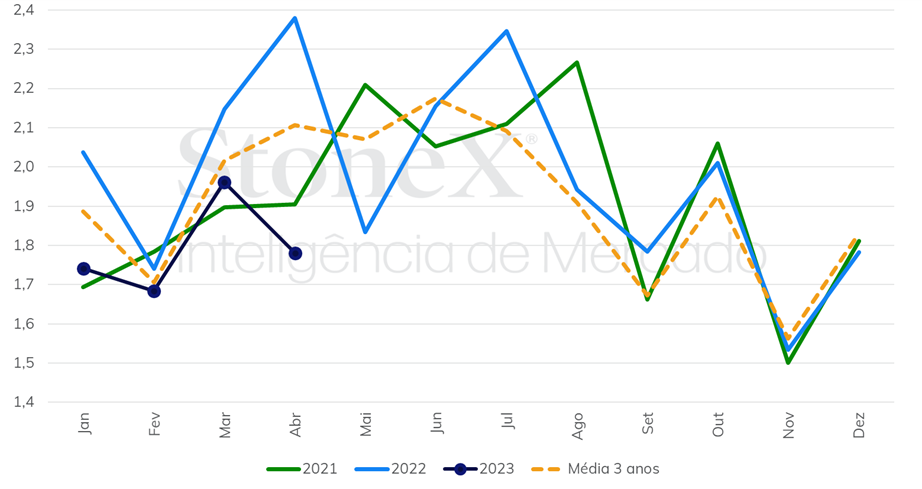

Um dos pontos que tem sido discutidos nas últimas semanas é a preocupação dos agentes com o consumo de café. Com a interrupção na divulgação nos dados de estoques nos EUA pela GCA, o único indicador disponível é o volume importado nos país. Os dados divulgados pela USDA na última semana referente ao mês de abril mostraram que as importações de café no país totalizaram 1,78 milhões de sacas, o que representa uma queda de 25% se comparado com abril do ano passado, e de 9,2% se comparado com o volume importado no mês anterior. Além disso, o volume importado ainda é 15,5% abaixo da média de importação nos últimos 3 anos.

Importações mensais de café nos EUA (milhões de sacas)

Na última semana o USDA divulgou seu relatório attaché do Brasil, com as expectativas da agência americana para a produção de café no país e outros indicadores importantes. De acordo com o relatório, a produção deve avançar 3,8 milhões de sacas (6%) se comparado com a temporada anterior, totalizando 66,4 milhões de sacas. A produção de café arábica deve totalizar 44,7 milhões de sacas, um aumento de 12%, e a produção de robusta 21,7 milhões de sacas, representando uma queda de 5%.

Evolução das projeções do USDA para a produção no Brasil (milhões de sacas)

De acordo com o USDA, o estado de Minas Gerais recebeu volumes de chuva acima da média em janeiro, o que dificultou o controle de pragas e doenças em algumas regiões. No entanto, a maior disponibilidade de água contribuiu para o desenvolvimento dos frutos, resultado em grãos mais pesados, aumentando a expectativa para a produção de café arábica.

Para o café robusta/conilon, o USDA justificou a redução nas estimativas devido ao clima não adequado durante as etapas de desenvolvimento e as fortes rajadas de vento que foram observadas no Espírito Santo. Apesar do retorno das chuvas a partir de outubro do ano passado, algumas etapas iniciais do desenvolvimento foram impactadas pelo clima seco.

Com relação ao consumo, a agência estimou um total de 22,56 milhões de sacas em 2023/24, sendo 21,6 milhões de café torrado moído e 960 mil de café solúvel, o que representa um aumento de 0,5% se comparado com a estimativa para 2022/23, que foi de 22,45 milhões de sacas (21,5 milhões de sacas de torrado & moído e 950 mil de solúvel). De acordo com o relatório, alguns indicadores econômicos como a expectativa de um crescimento modesto da economia, inflação e os altos preços de café no varejo criaram dificuldades para o crescimento do consumo no país.

O USDA estimou que as exportações brasileiras de café em 2023/24 deverão totalizar 45,35 milhões de sacas, volume 26% maior que as exportações em 2022/23, estimada em 36,64 milhões de sacas. As exportações de café solúvel são estimadas em 4,3 milhões de sacas, representando um aumento de 20% se comparado com 2022/23, quando 3,6 milhões de sacas. Apesar do avanço, o relatório aponta que a guerra russo-ucraniana ainda segue impactando as exportações brasileiras de café solúvel.

Projeções do USDA para as exportações brasileiras de café (milhões de sacas)

De acordo com os dados apresentados, os estoques de café no Brasil devem totalizar 2,68 milhões de sacas em 2023/24, o que indica uma queda de 35% se comparado com os estoques finais do ciclo 2022/23, que foi estimado em 4,12 milhões de sacas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights