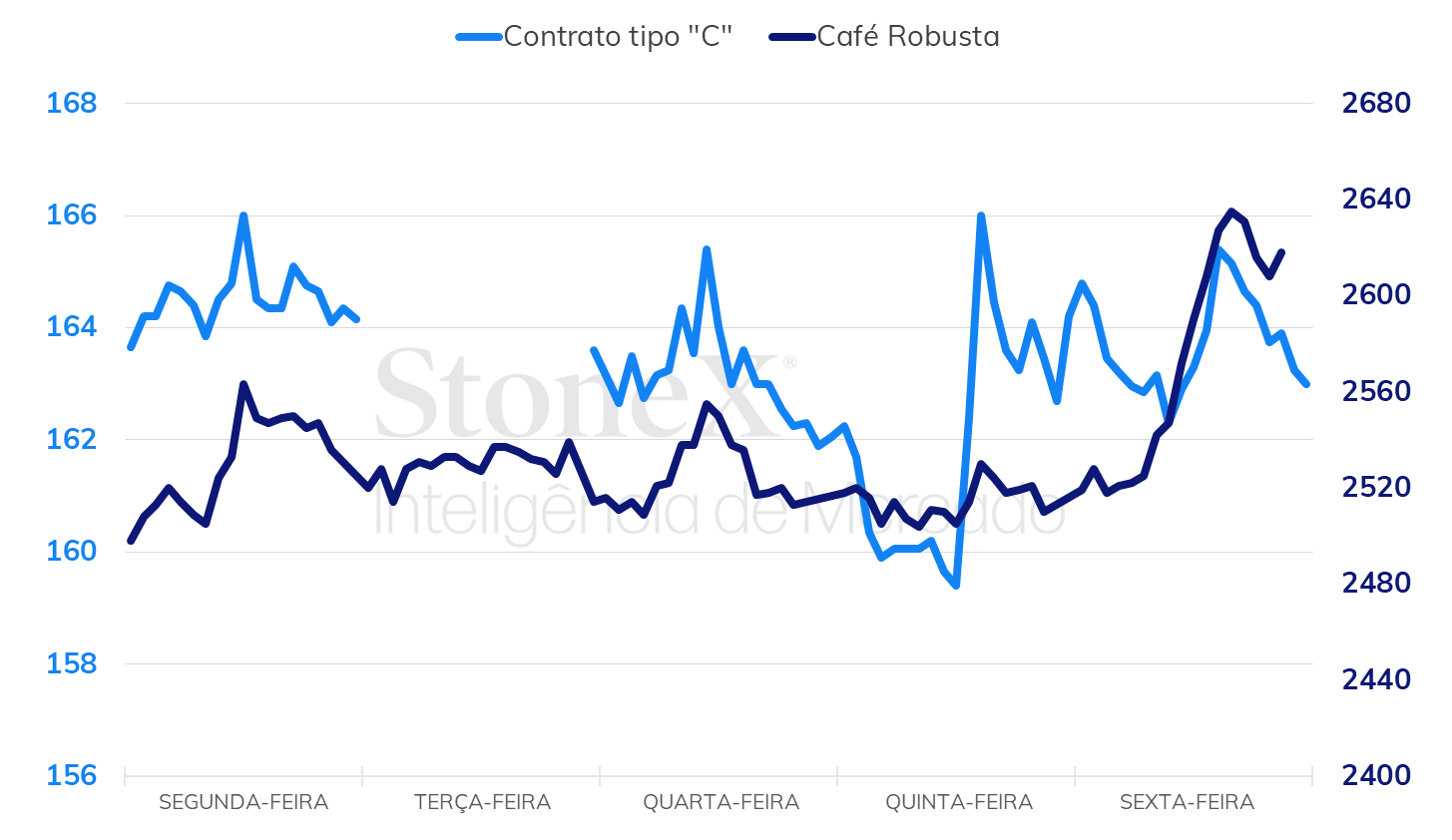

• Futuros de café arábica avançaram 190 pontos (1,2%) na semana, para US¢ 160,90/lb.

• Cotações de café robusta avançaram USD 130/ton (5,2%) para USD 2621/t.

• Indicador Cepea para o café arábica terminou semana com alta de 0,4%, a R$ 829,19/saca.

• Indicador Cepea para o café robusta avançou 2%, terminando a sexta cotado a R$ 657,77/saca

• Fundos liquidaram 6,5 mil contratos em Nova Iorque e 6,3 mil contratos em Londres até o dia 04

• Restrição na oferta de café robusta na Ásia continua dando suporte aos preços

• Dados preliminares da Secex apontaram para queda de 23% nas exportações de café no Brasil

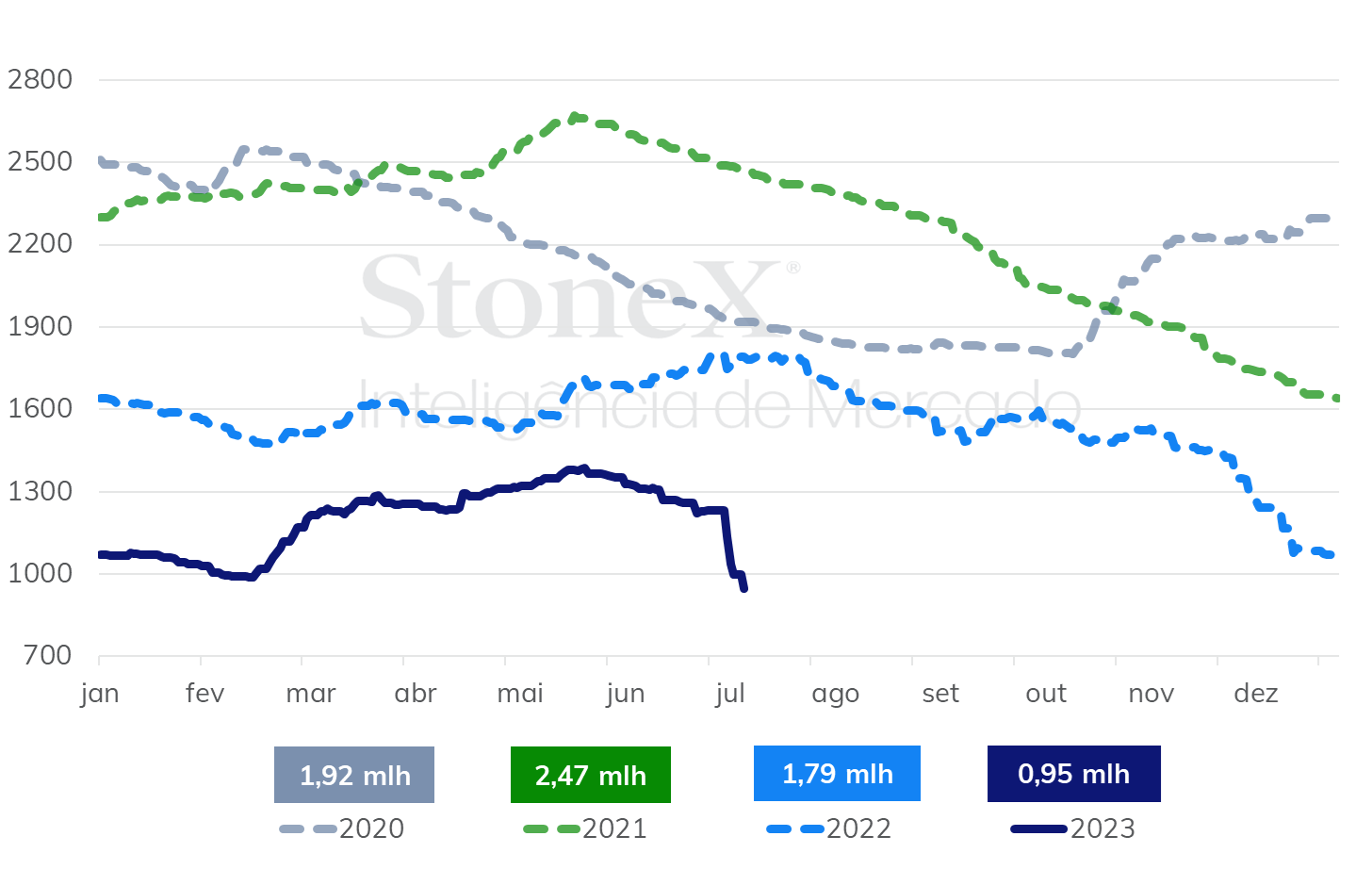

• Estoques certificados de café robusta tiveram queda de 19% na semana

• Diferenciais de café robusta avançaram 28% no Vietnã e 20% na Indonésia no último mês

• Dólar avança 1,6% na última semana

• Mercado de trabalho americano em possível desaceleração eleva expectativa por Fed mais acomodatício

• Divulgação do IPCA e CPI deve influenciar mercado cambial nos próximos dias

Após apresentaram uma queda de 3,5% para o arábica e de 6,9% para o robusta na semana anterior, os preços futuros de café se recuperaram parcialmente na última semana, com os futuros de arábica avançando 1,2% e de robusta 5,2% no período. Os avanços nos preços futuros de café na semana são resultado de um processo de correção, mas principalmente devido ao cenário de oferta limitada para o café robusta. Além disso, na última semana os volumes foram reduzidos devido ao feriado de 4 de julho nos EUA.

Em Nova Iorque, o contrato mais ativo terminou a semana com alta de 190 pontos (1,2%), cotado em US₵ 160,90/lb. Em Londres, o contrato de robusta com vencimento em setembro avançou USD 130/ton (5,2%), para USD 2621/ton.

Seguindo a tendência no exterior, no Brasil, tanto o café arábica como o robusta também se recuperaram. O indicador Cepea para o café arábica terminou a semana com alta de 0,4%, cotado em R$ 829,19/sc. Para o robusta, o indicador apresentou valorização de 2,1%, quando fechou cotado em R$ 657,77/sc.

Intraday semanal (contrato mais ativo) – 03/07 a 07/07

Na semana, cessou-se também o processo de liquidação de contratos por parte dos fundos. Como pode ser observado nos relatórios CFTC, a queda nos preços futuros de café aconteceu em paralelo ao processo de liquidação de contratos dos agentes especulativos; de acordo com o relatório CIT/CFTC, os fundos em Nova Iorque liquidaram 14,6 mil contratos entre os dias 20 e 27 de junho e 6,5 mil contratos entre 27 de junho e 04 de julho. Neste período, os preços futuros de café arábica tiveram queda de 5,11% e 3,6%, respectivamente.

Em Londres, os fundos ainda mantêm uma grande posição líquida comprada, de mais de 40 mil contratos comprados, mas, entre os dias 20 e 27 de junho e 27 de junho e 04 de julho, os fundos liquidaram 1,1 e 6,3 mil contratos respectivamente. Neste mesmo período, os preços futuros de café robusta apresentaram perdas de 2% e 6,9%, respectivamente.

Do ponto de vista dos fundamentos, o cenário segue inalterado para o arábica, que tem perspectiva de avanço na oferta, enquanto o sentimento é de oferta limitada para o café robusta. Como apresentado em outras edições deste relatório, o mercado de café robusta segue com suporte devido ao estoque de passagem apertado no Vietnã e a queda de mais de 2 milhões de sacas na produção da Indonésia.

Nesta semana, além das questões climáticas, a atenção dos agentes se voltará para os dados de exportações de café no Brasil, que será divulgado pelo Cecafé. Os dados preliminares de exportação, divulgado pela Secex, indicou que o Brasil exportou 2,3 milhões de sacas em junho, o que representaria uma queda de 23% se comparado com junho de 2022.

Na última semana, o dólar avançou 1,6% no mercado cambial brasileiro, encerrando a sexta-feira (7) cotado a R$ 4,865. A alta esteve relacionada principalmente a fatores domésticos, nos quais predominaram as repercussões sobre as dificuldades do governo em avançar com as pautas econômicas no Congresso, elevando a apreensão dos investidores quanto à capacidade de articulação do novo governo para aprovação de reformas consideradas fundamentais.

Já no exterior, o dólar operou em queda frente a uma cesta de outras divisas avançadas, com o índice do dólar recuando 0,6% para terminar em 106 pontos. Depois de operar com certa estabilidade na semana, o indicador apresentou queda expressiva na sexta-feira após a divulgação dos dados do Relatório de Situação do Emprego nos Estados Unidos em junho pelo Departamento de Estatísticas do Trabalho (BLS). O relatório apontou um saldo líquido entre contratações e demissões de 209 mil postos de trabalho, abaixo da mediana das expectativas do mercado, de 225 mil, e recuando em relação aos 306 mil empregos criados em maio.

Dessa maneira, os dados indicam uma possível desaceleração para o mercado de trabalho americano, sugerindo que este pode estar refletindo o efeito da política contracionista do banco central americano, o que, caso persista, permitiria que os ajustes altistas pudessem ser interrompidos mais cedo do que o sugerido pelas projeções dos membros do Federal Reserve.

Entre outros indicadores importantes que podem impactar o mercado, o IBGE divulgará o Índice Nacional de Preços ao Consumidor Amplo (IPCA) de junho, em que a mediana das estimativas do mercado aponta para uma retração de 0,1% em relação a maio, com o acumulado em 12 meses chegando a 3,15%. Caso se confirme, o resultado sinaliza uma continuidade da melhora no quadro econômico brasileiro e pode continuar conferindo suporte ao real.

Ademais, o Índice de Preços ao Consumidor (CPI) dos Estados Unidos será divulgado na quarta-feira (12), com a expectativa de que o indicador marque uma alta mensal de 0,3%, e o acumulado em 12 meses vá de 4,0% em maio para 3,1%. No exterior, as leituras de inflação em desaceleração têm sido baixistas para a moeda americana, uma vez que as oscilações do dólar têm recebido grande influência das expectativas em relação aos próximos passos da política monetária do Fed.

Estoques certificados de café robusta (milhões de sacas)

A forte queda nos estoques certificados está relacionado ao atual nível dos diferenciais de preço de café nas principais origens. Para os estoques certificados, quanto mais fortalecido o diferencial nas origens, menor é o interesse de certificar novos cafés e maior é o interesse de retirar o produto dos estoques certificados.

Diferencial de preço é um indicador que compara os níveis de preço em uma determinada origem ou região com o mercado futuro de referência, no caso do café robusta, entre os preços nos principais países produtores e a bolsa de Londres. Quanto maior for o valor do diferencial, mais fortalecido está o preço local com relação a bolsa. Se o valor do diferencial é positivo, isto indica que o preço local está maior que o preço praticado na bolsa, se está negativo, indica que está inferior ao praticado na bolsa.

Na última semana, os diferenciais para o café robusta grd 1 no Vietnã foram vistos em torno de USD 550/ton, o que representou um avanço de 28% no último mês e de mais de 200% desde o início do ano. O café robusta grd 2 no Vietnã alcançou um diferencial de mais de USD 300/ton, consolidando um avanço de 14% no mês e de 700% desde o início do ano. Na Indonésia, o diferencial de café robusta alcançou o patamar de USD 300/ton, postando um avanço de 20% no mês e de 67% desde o início do ano. No Vietnã, o avanço nos diferenciais se deu em meio a oferta limitada de café robusta e o baixo estoque de passagem. Para a Indonésia, o movimento aconteceu em meio ao cenário de quebra na produção do país, que deve cair mais de 2 milhões de sacas no próximo ciclo.

No Brasil, os diferenciais de café robusta tem apresentado uma tendência de queda desde o início do ano até meados de maio, mas apresentou um leve avanço em junho. A queda nos diferenciais no Brasil se deu devido principalmente ao forte avanço nos preços na bolsa de Londres em meio aos problemas de oferta na Ásia – os preços futuros de café robusta avançaram mais de 38% no primeiro semestre do ano. Na última semana, os diferenciais de café robusta FOB foram vistos em patamar próximo da neutralidade, o que ainda não é um patamar atrativo para novas certificações na bolsa.

Caso os diferenciais de preço do robusta continuem sua trajetória de queda no Brasil, isso poderia favorecer a certificação de novos cafés na bolsa, um cenário que não é certo, já que os diferenciais no Brasil se fortaleceram muito nos últimos anos devido a forte demanda da indústria nacional. Enquanto esta condição dos diferenciais continuar, é possível que os estoques certificados de robusta continuem em tendência de queda.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights