• Futuros de café arábica recuam10 pontos (0,1%) na semana, para US¢ 160,80/lb.

• Cotações de café robusta caem USD 81/ton (3,1%) para USD 2540/t.

• Indicador Cepea para o café arábica terminou semana com queda de 0,9%, a R$ 821,75/saca.

• Indicador Cepea para o café robusta recuou 0,9%, terminando a sexta cotado a R$ 651,59/saca

• IBGE reduz em 0,5% suas estimativas para a produção brasileira em 2023

• Embarques brasileiros de café recuam 19% em junho

• Brasil encerra ciclo-safra com pior volume de exportações desde 2017/18

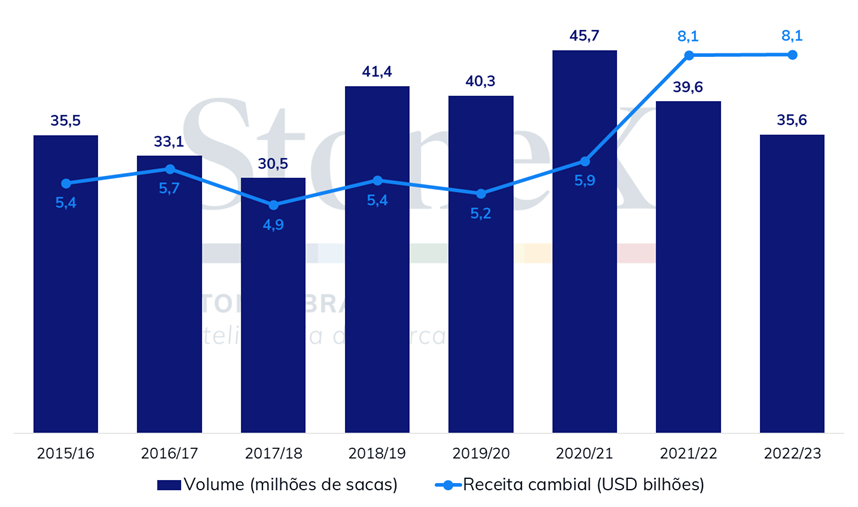

• Apesar de exportações fracas, receita cambial demostrou patamar elevado

• Importações de café nos EUA se recuperaram em maio

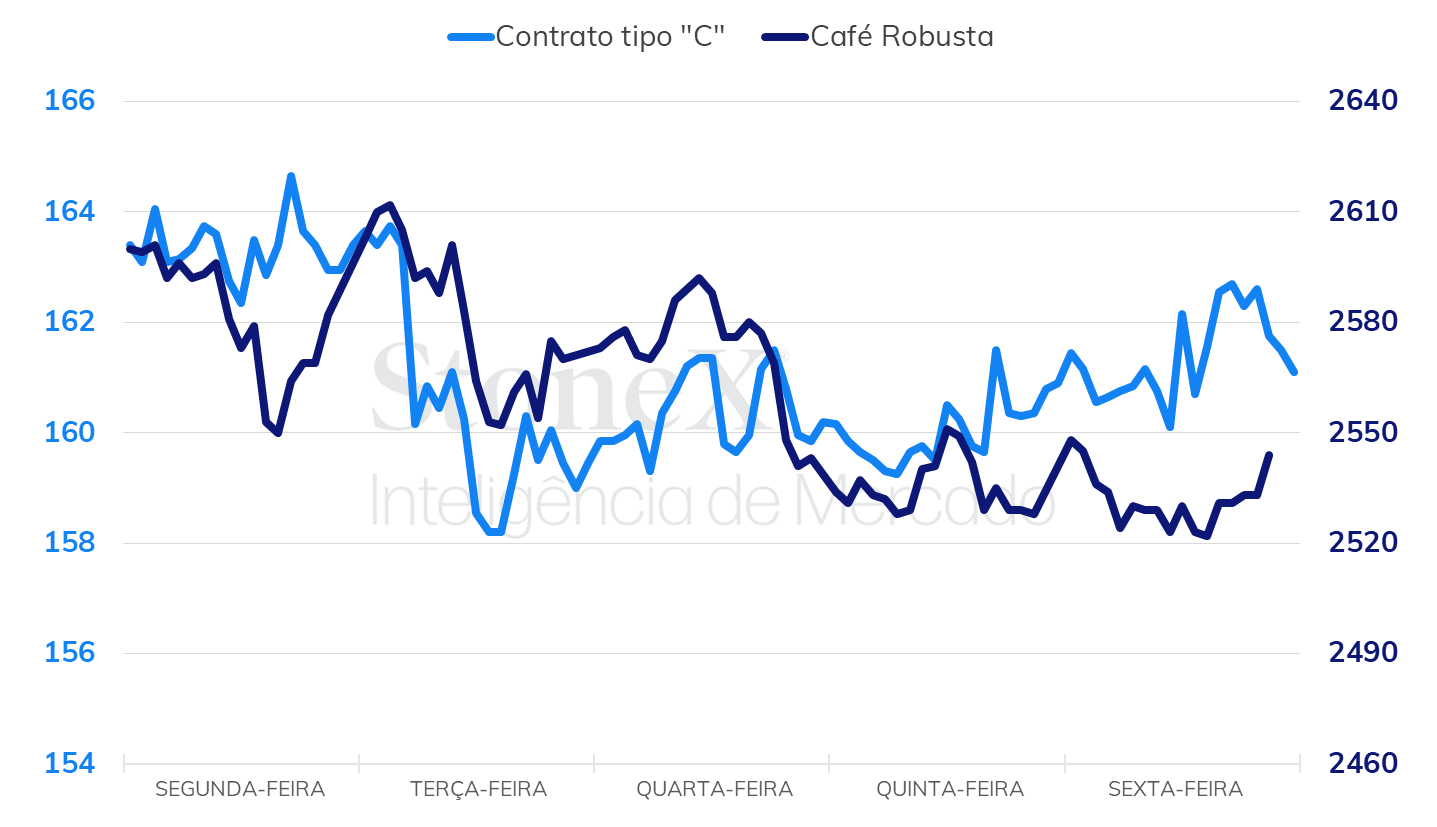

Em uma semana de movimentações mais laterais, com o mercado repercutindo os dados exportações mais fracas no Brasil, a revisão das estimativas do IBGE para a safra brasileira e a queda do dólar no mercado doméstico, os futuros de café arábica encerraram perto da estabilidade na bolsa de Nova Iorque. A tela de set/23 marcou queda de 0,1%, cotado a US¢ 160,8/lb, enquanto o próximo vencimento, de dez/23, avançou 0,2% para US¢ 160,3/lb.

Já em Londres, apesar do mercado ainda fundamentalmente mais positivo para o café robusta, os preços seguiram o movimento de correção, devolvendo ao longo da semana os ganhos conquistados na sexta-feira anterior (7). Neste contexto, a tela de set/23 para o café robusta terminou o período cotada a USD 2540/t, queda de 3,1%.

Intraday semanal (contrato mais ativo) – 10/07 a 14/07

No mercado doméstico, também influenciados pela desvalorização de 1,4% na taxa de câmbio na semana, ambos registraram perdas. O indicador Cepea para o café arábica terminou cotado a R$ 821,75/saca, enquanto o indicador para o robusta terminou a R$ 651,59/saca, ambos com perdas de 0,9%.

Além dos dados do Cecafé apontando mais um mês de queda nas importações, com análise que será aprofundada em mais uma sessão, o mercado de café acompanhou a atualização das estimativas do IBGE para a produção brasileira em 2023, que reduziu em 0,5% sua expectativa para a safra brasileira, para 55,1 milhões de sacas. A redução se deu em 0,1% no café arábica, para 38,4 mi sacas, e de 1,5% no conilon, para 16,7 milhões de sacas. Ainda assim, o IBGE estima um crescimento da produção do país de 5,3%.

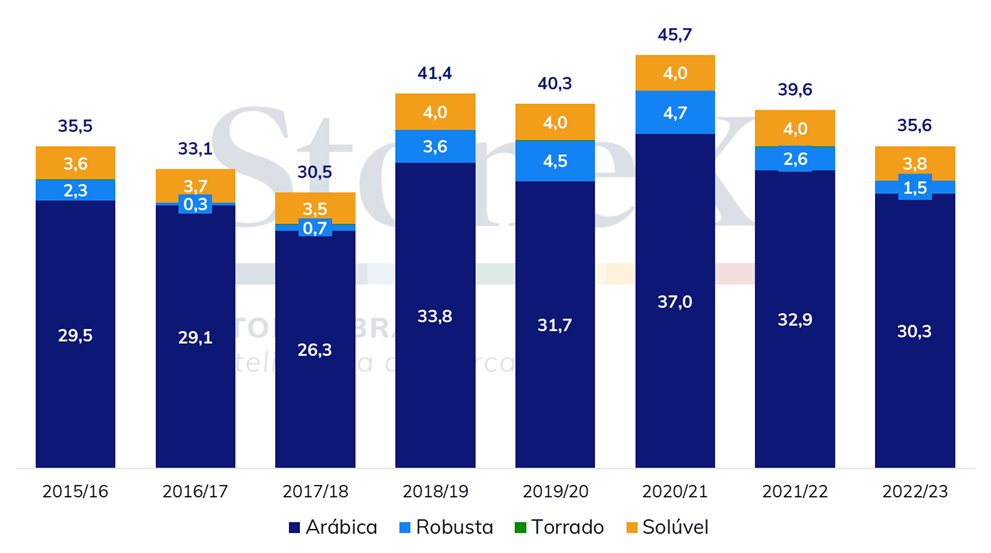

Os dados das exportações brasileiras de junho divulgados pelo Cecafé na última semana encerraram o ciclo-safra 2022/23 para o Brasil. Os dados de junho vieram como o antecipado pelos dados da Secex, e confirmaram uma retração significativa dos embarques no comparativo com a temporada anterior. As 2,292 milhões de sacas de café verde exportadas no mês passado, apesar de representarem uma alta de 8,4% em relação a maio, foram 19% inferiores a junho de 2022. A queda foi puxada principalmente pelas 2,062 milhões de sacas de café arábica exportadas, 23,3% menores que as 2,7 mi sacas embarcadas no mesmo mês do ano passado, enquanto as 230 mil sacas de café conilon enviadas ficaram 60,5% superiores no comparativo anual.

Desta maneira, o consolidado da safra mostrou um volume exportado total, considerando café verde, torrado e solúvel, de 35,6 milhões de sacas no ano safra 2022/23 (jul-jun). Este volume, além de ser uma retração de 10% frente ao ano anterior, representa o menor volume desde a temporada 2017/18. Para o arábica, foram 30,3 mi sacas exportadas (-7,8%), enquanto foram registradas de 1,47 milhões de sacas (-43,6%) embarcadas para o café robusta, 45,8 mil sacas (-4,5%) de café torrado e 3,8 milhões ( -6,7%) de sacas de café solúvel.

Evolução das exportações brasileiras por safra (milhões de sacas)

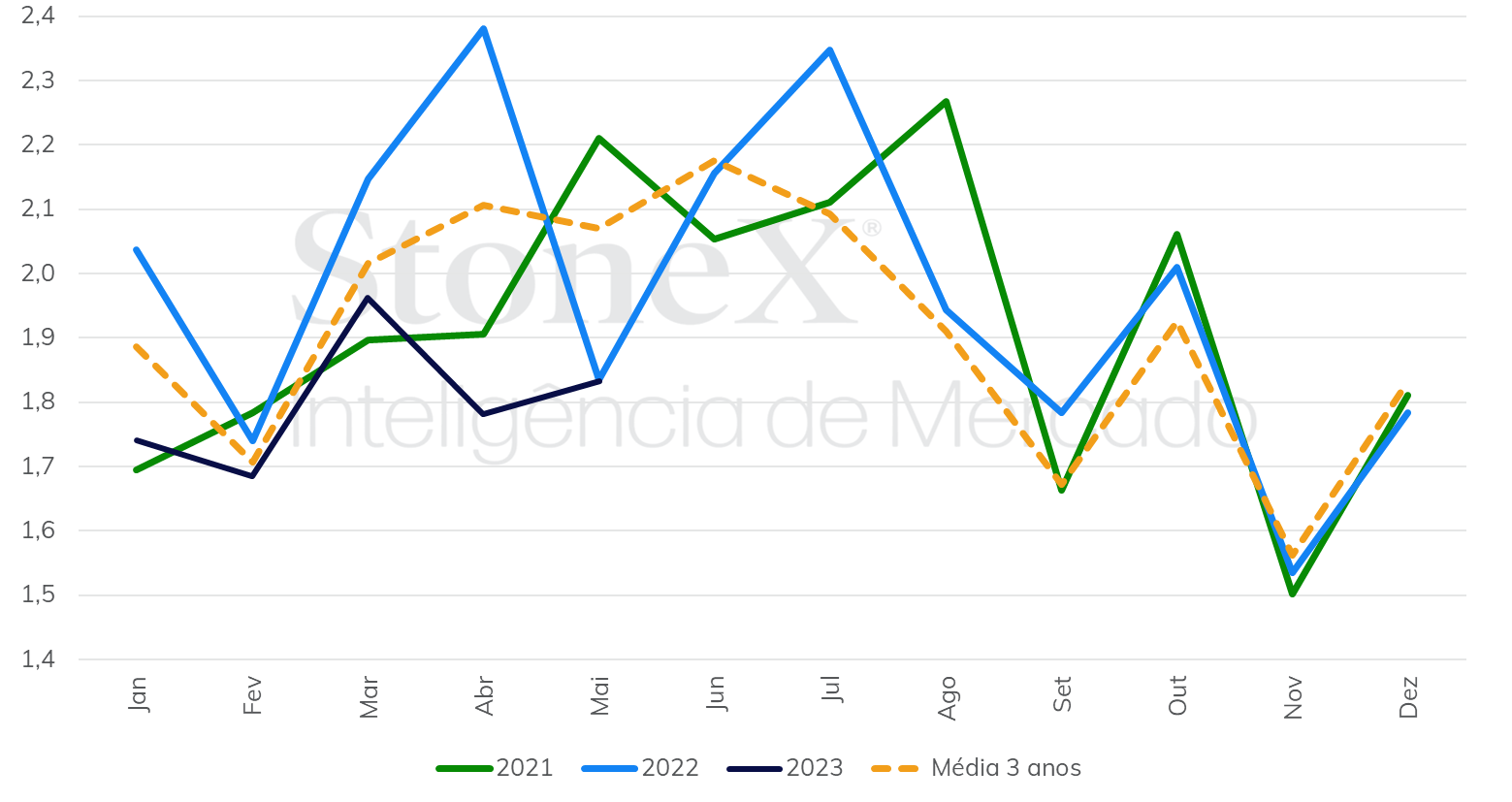

Sazonalidade nas importações de café nos EUA (milhões de sacas)

Apesar de não haver avanço no comparativo anual, o cenário é melhor que o observado nos meses anteriores. Nos quatro primeiros meses do ano, considerando o comparativo anual, as importações americanas de café apresentaram queda de 14,5%, 3,2%, 8,6% e 25,2%, respectivamente. Conforme apresentado anteriormente, a forte pressão inflacionária e os diferenciais em patamares elevados contribuíram para limitar os volumes exportados e consequentemente importados pelos países consumidores. No entanto, com o alívio da inflação e o avanço da safra no Brasil, a expectativa é de que as importações americanas possam seguir em tendência de recuperação.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights