• Futuros de café arábica com vencimento em setembro recuaram 0,1%, para US¢ 160,80/lb.

• Cotações de café robusta avançaram 2,3% para USD 2602/t.

• Indicador Cepea para o café arábica terminou semana quase inaterado.

• Indicador Cepea para o café robusta recuou 0,8%, terminando a sexta cotado a R$ 646,13/saca

• Atenção dos agentes devem se voltar ao clima e a florada no Brasil

• Projeção do NOAA aponta para um El Niño forte no segundo semestre

• Real segue tendência de apreciação

• IPCA-15 pode contribuir para visão de desaceleração da inflação no Brasil

• Decisão do Fed é destaque da agenda da semana

Com o cenário inalterado para os fundamentos e dominado por fatores técnicos e macroeconômicos, os preços futuros de café terminaram a última semana com resultados mistos, mas com avanço para a maior parte dos contratos.

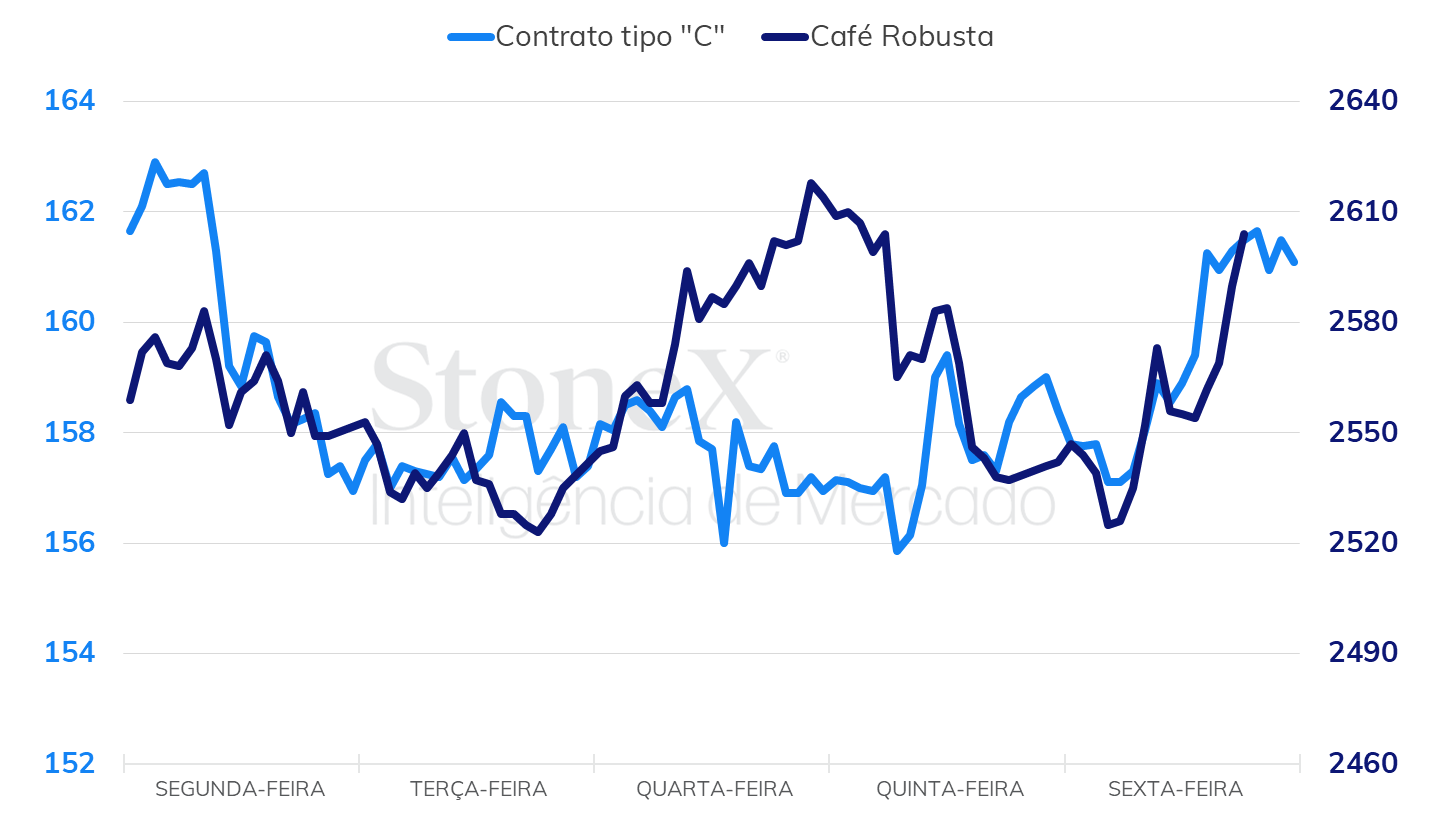

Em Nova York, o contrato mais ativo, com vencimento em setembro, terminou a última semana com uma leve queda de 0,1%, fechando o período cotado a US₵ 161,85/lb. Já o contrato seguinte, de dezembro, terminou o período com uma alta de 0,5%, fechando em US₵ 161,55/lb. Em Londres, todos os contratos avançaram, com o contrato mais ativo de setembro terminando com ganhos de 2,4%, cotado a USD 2.602/t.

Os preços futuros de café avançaram em meio a uma predominância dos agentes especulativos e um cenário da moeda em alguns países produtores, como o Brasil e na Colômbia. Apesar da alta do dólar index, no Brasil, o dólar terminou o período com queda de 0,2%, cotado a R$ 4,78. Na Colômbia, o dólar terminou o período com queda de 2,5%, cotado a USDCOP 3.957.

Intraday semanal (contrato mais ativo) – 17/07 a 21/07

No mercado doméstico brasileiro, os preços de café arábica terminaram o período quase inalterados com o fechamento do índice Cepea da sexta-feira (21) cotado a R$ 821,38/sc. Para o café robusta, o indicador Cepea apresentou uma leve queda de 0,8%, fechando o período cotado a R$ 646,13/sc.

Considerando os fundamentos, o cenário segue sem grandes novidades, com uma perspectiva de maior oferta para o café arábica em meio à produção brasileira principalmente, enquanto o mercado de café robusta segue tendo suporte devido a oferta limitada na Ásia, com os estoques baixos no Vietnã e a quebra de 18% na produção da Indonésia.

Nas próximas semanas, as atenções se voltam para as questões climáticas, principalmente o retorno da chuva no Brasil no segundo semestre, considerando a abertura da florada no Brasil, e os possíveis impactos do El Niño. O fenômeno pode trazer problemas tanto para a produção de café robusta brasileira como na Ásia, caso ganhe força e se estenda por um longo período. Além disso, será monitorado de perto o volume das exportações brasileiras. No início do próximo mês, serão divulgados os dados das exportações do mês de julho, e a expectativa do mercado é que as exportações apresentem indícios de recuperação.

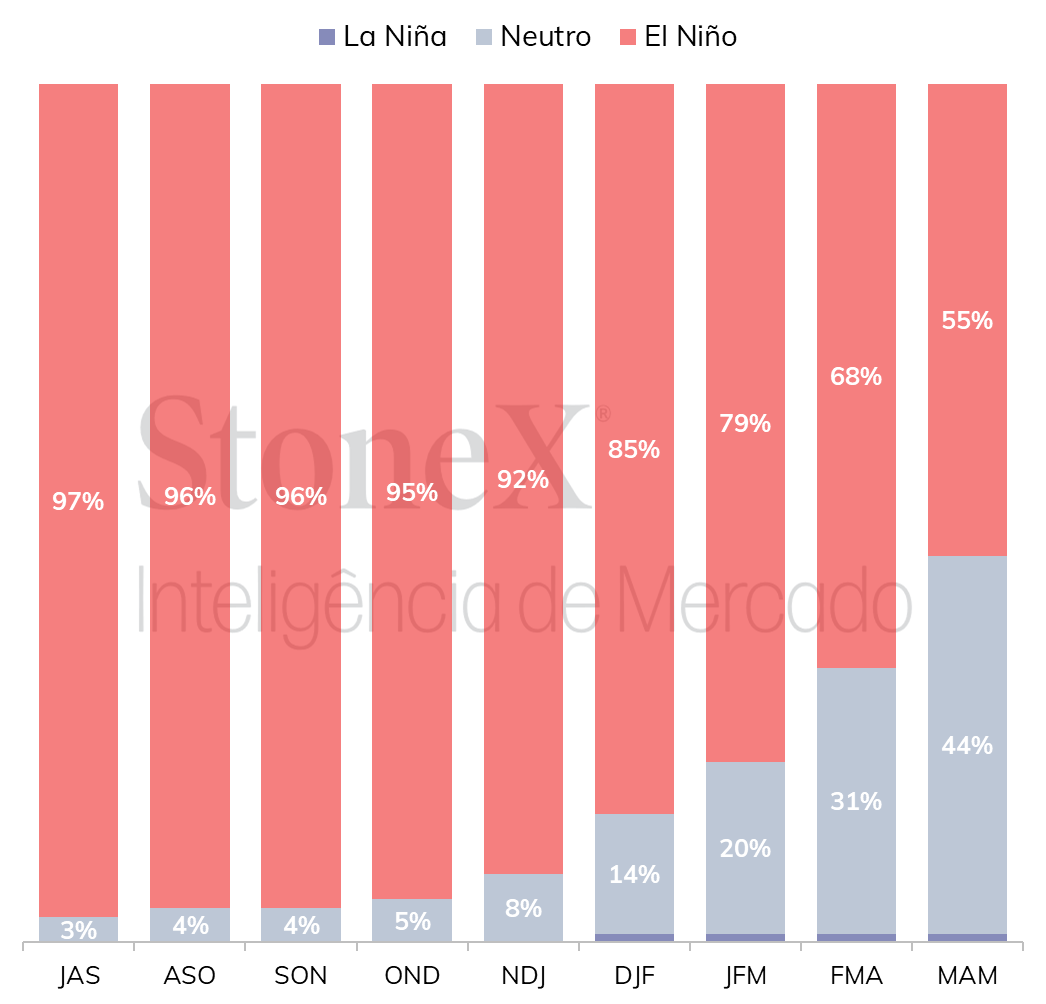

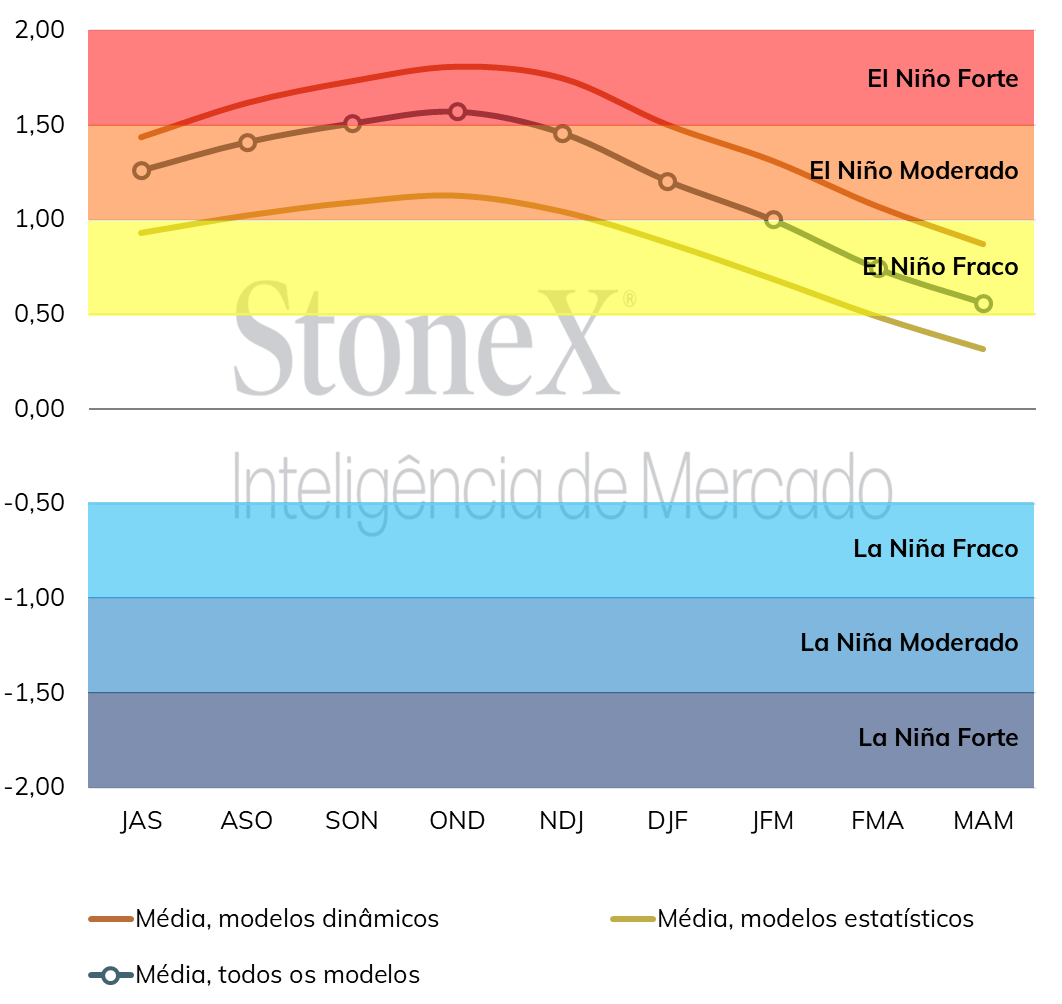

Na última semana, a agência americana NOAA divulgou a última atualização para o modelo de previsão El Niño/La Niño, aumentando a previsão da intensidade do El Niño no segundo semestre do ano, que deve se tornar um fenômeno de intensidade forte nos meses de outubro, novembro e dezembro.

De acordo com o modelo, existe uma probabilidade acima de 70% de que o El Niño se mantenha até o trimestre de janeiro, fevereiro e março, e uma probabilidade acima de 50% de que o El Niño siga até o trimestre de março, abril e maio.

Previsão probabilística e de intensidade para o El Niño

No mercado cambial, o dólar encerrou a última semana em leve queda de 0,3% frente à moeda brasileira, cotado a R$ 4,780. Apesar do avanço de 1,2% do dollar index na semana, o real seguiu se mantendo mais fortalecido, suportado por melhoras recentes tanto nas projeções para o PIB e para a inflação no país. O último Boletim Focus divulgados pelo Banco Central (BC), no dia 17, mostrou que os agentes apostam que o país encerre o ano com uma alta de 2,24%, enquanto a expectativa é de que a o IPCA encerre em 4,95%.

Nesta semana, o dólar inicia a semana em forte baixa, renovando seus menores níveis em pouco mais de um ano. Na terça-feira (25), a divulgação do IPCA-15, com expectativa de que que o indicador continue mostrando desaceleração no acumulado da inflação do país na primeira metade de julho, podem contribuir para que a moeda brasileira complete mais uma semana com ganhos.

No exterior, o grande foco dos mercados globais é a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve, na quarta-feira (26). Quase a totalidade das apostas dos agentes é de que a autoridade monetária promoverá um novo aumento de 0,25 p.p. na taxa básica de juros dos Estados Unidos, indo para o intervalo entre 5,25% e 5,50% ao ano. Os dados recentes mais fracos para alguns indicadores de atividade e emprego, junto com o último resultado de inflação mais branda, contribuem para a expectativa de que esta deve ser a última elevação da taxa de juros promovida pelo Fed. Mensagens tanto no comunicado quanto no discurso de Jerome Powell que reforcem esta visão e que sugiram o início de cortes na taxa entre o final desde ano e início de 2024, tendem a contribuir para maior apetite por risco dos agentes e atuar de maneira negativa à moeda americana.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights