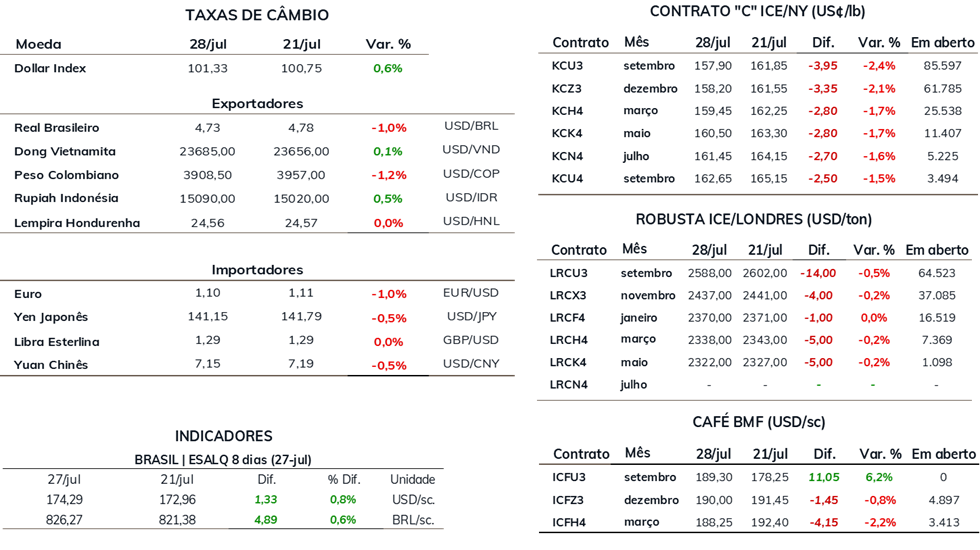

• Futuros de café arábica com vencimento em setembro recuaram 2,4%, para US¢ 157,90/lb.

• Cotações de café robusta recuaram 0,5% para USD 2588/t.

• Indicador Cepea para o café arábica terminou semana com queda de 1,2%.

• Indicador Cepea para o café robusta recuou 0,5%.

• Atenções devem se voltar para a florada e o clima no Brasil.

• Dados preliminares indicam queda nas exportações brasileiras em julho.

• Menores exportações de julho mantém preocupações quanto a possível queda do consumo

• Inflação do café ao consumidor da zona do euro ainda se mostra preocupante para demanda

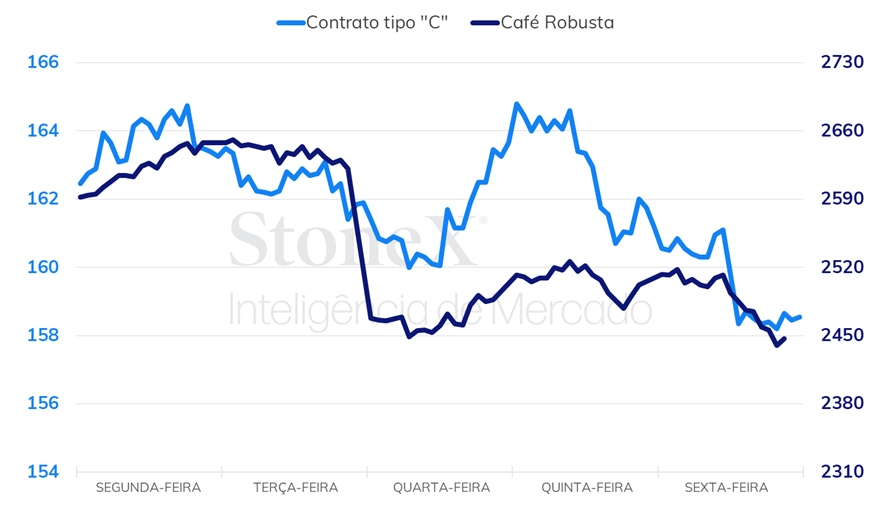

Na última semana, os preços futuros de café apresentaram importante recuo em meio a falta de notícias fundamentais e um fraco desempenho técnico. Apesar da queda de 1% do dólar na semana, o que teria um impacto altista para Nova Iorque, os preços recuaram em meio a predominância da presença de agentes especuladores de curto prazo, enquanto em algumas sessões as atividades comerciais foram classificadas como fracas por operadores.

Em Nova Iorque, o contrato mais ativo, com vencimento em setembro, terminou a última semana com uma queda de 395 pontos (2,4%), fechando o período cotado a US₵ 157,90/lb. Em Londres, o contrato mais ativo de setembro terminou com leves perdas de USD 14/ton (0,5%), cotado a USD 2.588/t.

Intraday semanal (contrato mais ativo) – 24/07 a 28/07

Seguindo as movimentações nos mercados internacionais, os preços de café no mercado doméstico brasileiro terminaram o período em queda. O índice Cepea para o café arábica apresentou queda de 1,2% e fechou a sexta-feira (28) cotado a R$ 811,74/sc. Para o café robusta, o indicador Cepea apresentou uma queda de 0,5%, fechando o período cotado a R$ 642,77/sc.

Do ponto de vista dos fundamentos, como comentado em outras edições, as atenções dos agentes se voltarão para o clima no Brasil e a abertura da florada no país. Enquanto a maior parte das lavouras de café robusta já tiveram a abertura da florada, este processo ainda não aconteceu nas lavouras de café arábica. Além da florada, os agentes seguem atentos aos estoques certificados de café nas bolsas em Nova Iorque e em Londres, que estão em patamares historicamente baixos.

Nas próximas semanas, deverão ser repercutidos os dados de exportação nos países, principalmente no Brasil. Os dados do Cecafé têm indicado fortes quedas nas exportações brasileiras em 2023, mas a expectativa dos agentes era de recuperação dessas exportações a partir do mês de junho. No entanto, não é este o cenário que os dados preliminares têm indicado.

De acordo com os dados da Secex, o Brasil exportou até o dia 21 de julho 1,4 milhões de sacas de café não torrado, volume 43% inferior ao observado em todo o mês de junho de 2022; apesar da comparação com um período reduzido em 2023, a grande diferença indica que as exportações podem terminar o mês de julho em queda. Os dados do Cecafé também indicam um cenário parecido, com os embarques de café cru totalizando 2,06 milhões de sacas até o dia 28/07, o que representa uma queda de 6,6% se comparado com o total de café cru exportado em julho de 2022.

As prévias do Cecafé, contra as expectativas de uma elevação dos embarques de julho no comparativo com o mesmo mês 2022 – principalmente em função de uma safra mais volumosa neste ano – podem ser, ao menos parcialmente, justificadas pelos produtores segurando seu café à espera de encontrar melhores preços no mercado. Todavia, as questões ligadas ao consumo, com uma possível redução no consumo global de café, onde os estoques das torrefadores têm durado mais tempo e reduzindo a necessidade de as companhias irem às compras, não deixa de ser uma hipótese a ser considerada para justificar os embarques mais fracos.

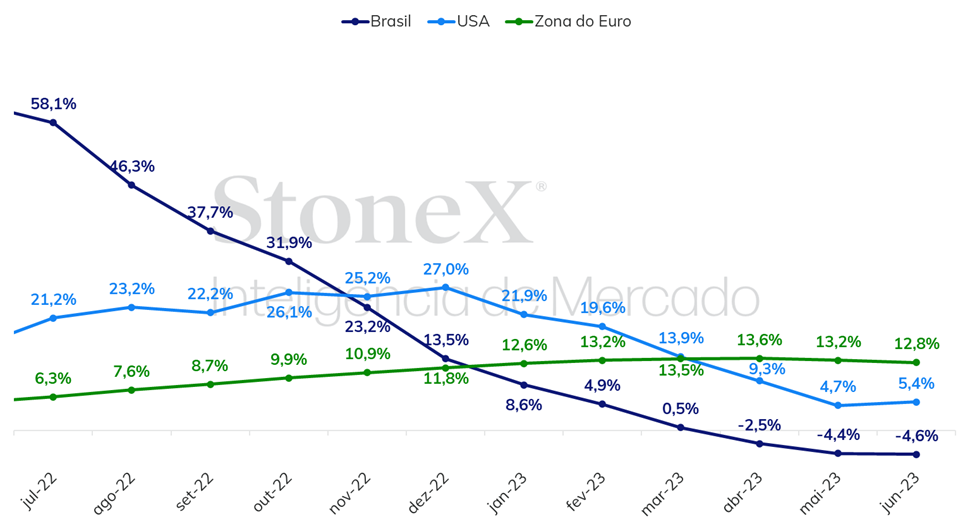

A inflação forte nos principais consumidores parece ter afetado, de fato, o consumo em algumas regiões produtoras. O Brasil, ao que os dados oficiais indicam, foi pouco impactado, apesar da disparada de preços no último ano. Primeiro país que sentiu o forte efeito das disparadas do café nas bolsas após a geada em 2021, até meados de 2022 a inflação do café torrado e moído acumulada em 12 meses no país havia chegado acima de 65%, e mesmo assim, os dados da ABIC indicaram uma retração apenas 0,9% no consumo no ano passado, evidenciando a resiliência da demanda brasileira.

Inflação do café torrado e moído ao consumidor (acumulada em 12 meses)

Já nos Estados Unidos e Europa, os relatos de redução das compras pelas torrefadoras preocupam quanto a possíveis reduções mais fortes na demanda. A inflação acumulada do café ao consumidor norte-americano vem cedendo. Depois de chegarem a 27% em dezembro do ano passado, nos últimos meses chegou a 5,4%, o que se mostra um sinal positivo e que pode motivar maior consumo no país ao longo do segundo semestre.

Já a Europa é a que mais preocupa. Em termos acumulados, a inflação da zona do euro demonstrou redução nos últimos 2 resultados divulgados, saindo de 13,6% em abril para 12,8% em junho. No entanto, as variações ainda são lentas, com a inflação ainda se encontrando em um patamar historicamente elevada na região, o que pode permanecer sendo um fator limitante para uma eventual expansão do consumo de café.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights