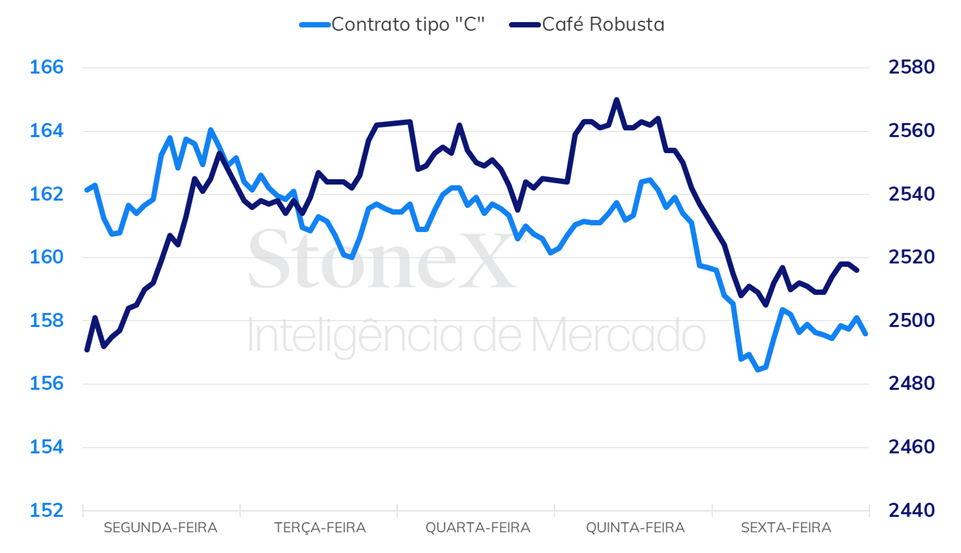

• Futuros de café arábica com vencimento em dezembro recuaram 2,0%, para US¢ 157,70/lb.

• Cotações de café robusta avançaram 1,2% para USD 2517/t.

• Indicador Cepea para o café arábica terminou semana com queda de 2,1%.

• Indicador Cepea para o café robusta avançou 1,4%.

• Cooxupé: colheita nas áreas de atuação está em 75%.

• Restrição de café robusta na Ásia segue sendo um fator altista para as cotações.

• Exportações colombianas caíram 17% em julho.

• A florada e o clima no Brasil devem se tornar tema central nas próximas semanas.

• Embarques brasileiros avançaram em julho.

• Exportações de café robusta tiveram um aumento de 254%.

Na última semana, os preços futuros de café apresentaram um comportamento divergente nas bolsas de Nova Iorque e de Londres. Para o café arábica, em Nova Iorque, os preços terminaram a semana em queda, pressionado pelo avanço da safra no Brasil – de acordo com a Cooxupé, a colheita na sua área de atuação completou quase 75% na semana passada, ritmo mais acelerado que no ano passado, quando havia completado 71,7% neste mesmo período. Por outro lado, a restrição da oferta de café robusta na Ásia continua sendo um fator altista para as cotações no terminal de Londres.

Em Nova Iorque, o contrato mais ativo de café arábica, com vencimento em dezembro, terminou a última semana com uma queda de 325 pontos (2,0%), fechando o período cotado a US₵ 157,70/lb. Em Londres, o contrato mais ativo, de novembro, terminou com ganhos de USD 29/ton (1,2%), cotado a USD 2.517/t.

Intraday semanal (contrato mais ativo) – 07/08 a 11/08

Seguindo as movimentações nos mercados internacionais, os preços de café arábica no mercado doméstico brasileiro terminaram o período em queda, enquanto as cotações para o robusta avançaram. O índice Cepea para o café arábica apresentou queda de 2,1% e fechou a sexta-feira (11) cotado a R$ 835,83/sc. Para o café robusta, o indicador Cepea apresentou uma alta de 1,4%, fechando o período cotado a R$ 666,62/sc.

Do ponto de vista dos fundamentos, existem 3 grandes fatores centrais: a oferta limitada para o café robusta, a demanda de café e as perspectivas com a florada brasileira, que logo se tornará um tema central. Com relação ao café robusta, a queda na produção na Indonésia e a oferta limitada devem seguir como fator altista até pelo menos o início da colheita no Vietnã, que deve ter início em meados de novembro. Além disso, neste contexto, o café robusta brasileiro toma grande protagonismo no mercado mundial, como será abordado logo mais na sessão sobre as exportações brasileiras.

A demanda continua sendo um tema central, tendo em vista o impacto da inflação nos preços de café no varejo nos EUA e Europa. Enquanto os resultados financeiros das empresas do setor indicaram avanço no consumo em algumas regiões do mundo, o cenário foi diferente para os Estados Unidos e Europa, cujos resultados indicaram para algumas empresas um avanço nas receitas devido ao incremento nos preços, mas perdas nos volumes comercializados. Além disso, um dos países que tem sido impactados é a Colômbia, cujas exportações de julho apresentaram queda de 17% em meio a queda nos diferenciais.

Enquanto os pontos citados acima estão impactando o mercado neste momento, a abertura da florada brasileira nas lavouras de arábica se tornará o tema central nas próximas semanas. Sendo a florada uma etapa crítica do desenvolvimento da safra de café, a qualidade da florada que deve abrir nas próximas semanas indicará o potencial produtivo para a safra 2024. A partir deste momento, o retorno das chuvas no cinturão cafeeiro será capaz de iniciar a primeira florada nas lavouras de café arábica.

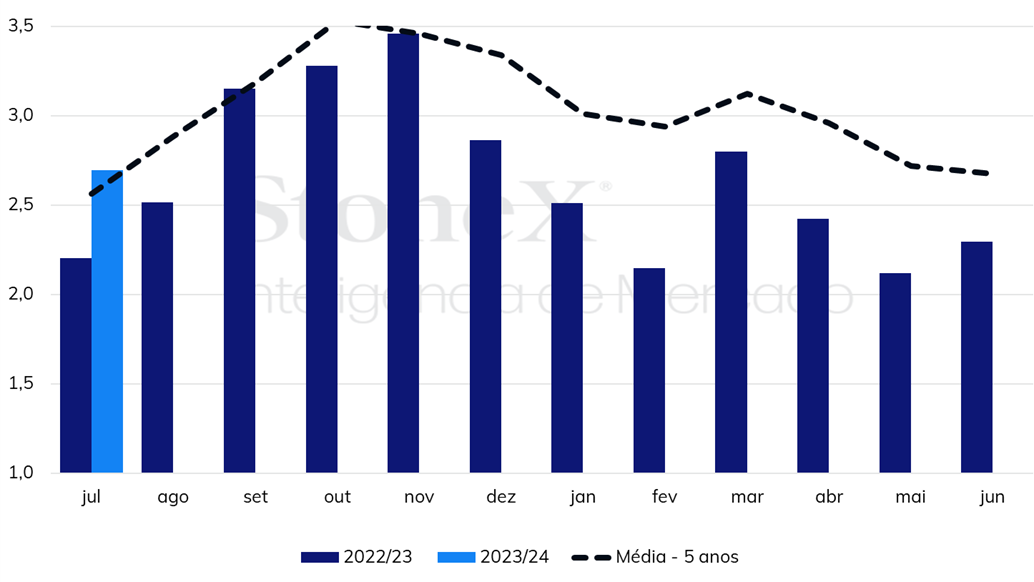

Na última semana, o Cecafé divulgou os dados das exportações brasileira de café em julho, que registrou o primeiro crescimento dos embarques de 2023 no comparativo anual. O primeiro mês do ano-safra 2023/24 totalizou 2,99 milhões de sacas embarcadas, um volume 18,7% que as observadas em 2022, e melhor início de safra desde a safra recorde de 2020/21. O café arábica totalizou 2,190 milhões de sacas, uma alta de 6,5% em relação ao mesmo mês do ano passado e de 1,1% em relação à média dos últimos 5 anos.

O café robusta apresentou grande destaque ao totalizar 505 mil sacas embarcadas, 245% de aumento frente ao mesmo mês do ano passado, quando foram exportadas 146 mil sacas da variedade, e 27% acima da média dos últimos 5 anos. Vale notar que este foi o maior volume exportado desde setembro de 2020, e que o robusta alcançou representou 18,7% de todo o café verde exportado em julho, maior participação desde junho de 2020.

Exportações brasileiras de café cru (milhões de sacas)

A explicação por trás das fortes exportações do robusta se dá por um fato já alertado em relatórios anteriores, em que foram abordados os diferenciais dos preços do café nos principais produtores da variedade em relação aos preços na bolsa de Londres. Desde o segundo trimestre do ano, os diferenciais em Vietnã, maior produtor global de café robusta, e Indonésia, terceiro maior produtor, vêm registrando avanço. Desde meados de março, os diferenciais do Vietnã avançaram de USD 30/t para atingir USD 370/t no início de agosto, um avanço de mais de 1100%. A Indonésia demonstrou um diferencial de 450/t praticado no início do mês, avanço de 460% desde meados de março. Os estoques reduzidos, o período de entressafra nos países do Sudeste Asiático e a quebra na produção da Indonésia elevaram os preços no mercado físico, afetando positivamente os diferenciais e reduzindo a competitividade dessas origens.

No mesmo período, o Brasil tem demonstrado trajetória inversa, com os preços do café robusta recuando no mercado doméstico, ao passo que se os preços de café arábica vêm cedendo no país e a disponibilidade foi ampliada com a safra recém-colhida. Neste cenário, os diferenciais brasileiros saíram de USD 430/t, em janeiro, para USD -30/t em julho, apresentando uma queda de 107% e tornando o robusta brasileiro de longe o mais competitivo no mercado internacional, fator que tende a continuar favorecendo as exportações brasileiras ao menos até a próxima colheita vietnamida, em meados de novembro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights