• Café arábica avançou 6,7%, fechando cotado em US₵ 165,25/lb

• Cotações de café robusta avançaram 8,5% para USD 2479/ton

• Cepea registra alta de 5,0% para o arábica e 2,5% para o robusta

• Clima no Brasil segue como foco de atenção do mercado

• Refletindo El Niño, Indonésia tem volume de chuva reduzido

• Movimentações do café seguem alinhadas com complexo de commodities

• Correlação entre os preços do café em NY e o índice CRB segue avançando

• Fundos de Índice elevam suas apostas altistas, enquanto specs reduzem saldo vendido

• Cenário macroeconômico continuará no radar dos agentes na semana

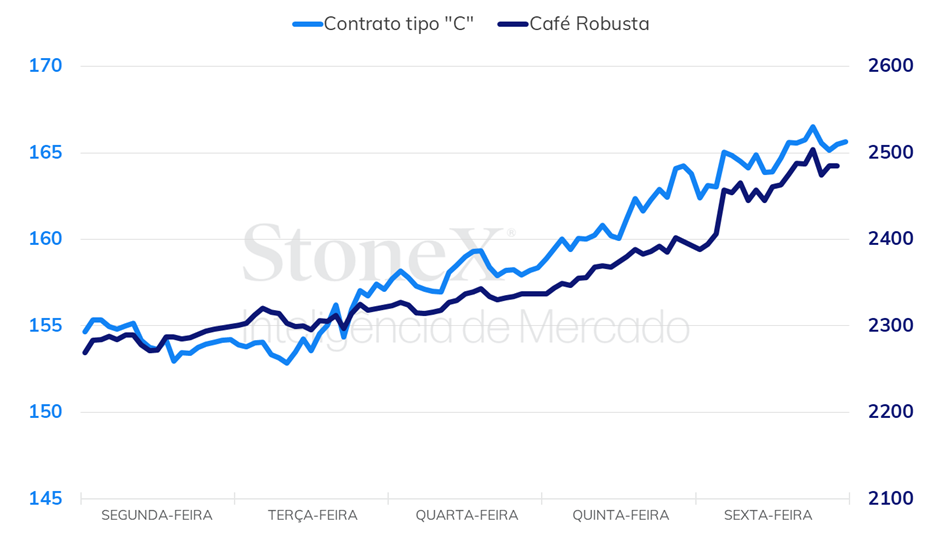

Na última semana, os preços futuros de café arábica estenderam seus ganhos em Nova Iorque, completando a segunda semana consecutiva em alta. Um conjunto de fatores, tanto técnicos, macroeconômicos e de fundamentos contribuiu para os avanços observados na semana.

A aproximação do inverno no hemisfério norte, período com maior ritmo de consumo nos EUA e Europa, suportou os avanços nos preços para o primeiro contrato (dez/23), que ultrapassou os preços para o vencimento de mar/24, colocando estes contratos com curva futura inversa, ou backwardation. No entanto, os demais contratos, com vencimentos mais distantes, seguem com curva futura em carrego, o que indica que as preocupações dos agentes estão relacionadas a disponibilidade de café no curto prazo.

Em Nova Iorque, o contrato mais ativo, de dezembro, terminou a semana com alta de 1035 pontos (6,7%), fechando o período cotado em US₵ 165,25/lb. Para o café robusta, o contrato mais ativo em Londres, com vencimento em janeiro, terminou a semana com ganhos de USD 195/ton (8,5%), fechando a sexta-feira (20) cotado em USD 2479/ton.

Intraday semanal (contrato mais ativo) – 16/10 a 20/10

No Brasil, os preços de café no mercado doméstico seguiram as movimentações no exterior e terminaram a semana em alta. O indicador Cepea para o café arábica avançou 5,0% fechando a última sexta-feira (20) cotado em R$ 860,54/saca. Para o café robusta, o indicador avançou 2,5%, para R$ 652,27/sc.

Do ponto de vista técnico e macroeconômico, foi observado um movimento de cobertura de posições vendidas por parte dos fundos, além de o avanço nos preços estar relacionado à queda de 1% do dólar na semana. Além disso, os preços avançaram em consonância com o avanço no índice CRB das commodities, o que pode ser notado através do incremento na correlação entre os preços futuros de café e o índice, indicando um componente de tendência macro por trás dos avanços nas cotações – leia abaixo a sessão macro para mais detalhes.

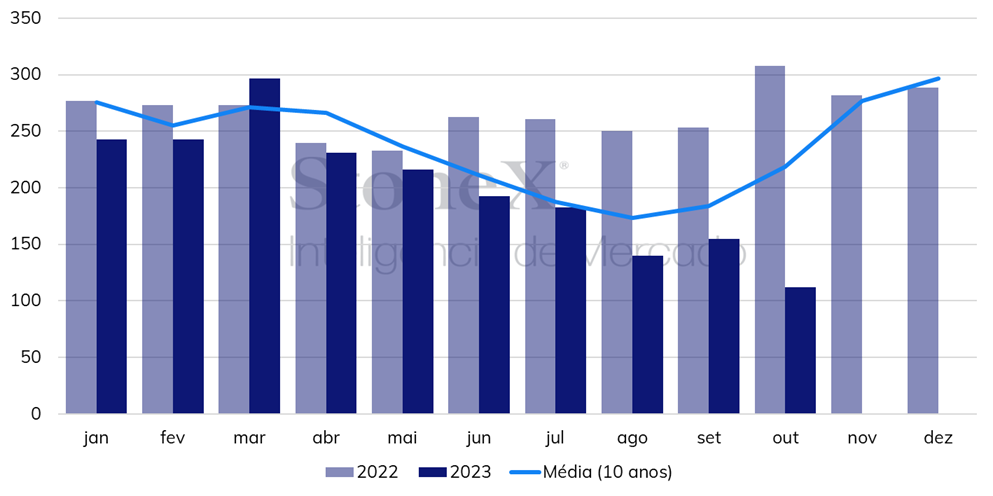

Para o café robusta, além dos fatores supracitados, os futuros da commodity também tem refletido o menor volume de exportação no Vietnã, o que confirma o cenário de oferta limitada e as preocupações com os possíveis impactos do clima na produção asiática. Os dados climáticos da Indonésia mostram que o acumulado de chuva nos últimos meses tem sido abaixo do observado no último ano e abaixo da média histórica para o período – a ocorrência do El Niño está associada a um clima seco e quente no Sudeste Asiático, o que pode impactar a produção de café robusta na região. Em outubro, os dados parciais até o último dia 22 também apontam volume inferior ao padrão histórico, devendo encerrar o terceiro mês consecutivo significativamente abaixo da média dos últimos 10 anos.

Acumulado mensal de chuva na Indonésia – acumulado até o dia 22 para o mês de outubro

Do ponto de vista dos fundamentos, o clima continua sendo um dos pontos principais de atenção, com a ocorrência do El Niño adicionando nas preocupações com os impactos do clima na produção tanto no Brasil como nos outros países. No Brasil, a manutenção de um clima favorável tende a contribuir para um otimismo com a safra em 2024, no entanto, qualquer impacto do El Niño tem potencial para afetar o potencial produtivo na próxima temporada.

Para o robusta, o clima seco na Indonésia tem um teor altista para as cotações, tendo em vista ainda que, caso venha a ser impactada, a produção do país completaria 2 anos com produção inferior em meio aos problemas com o clima – a safra do país já teve quebra de mais de 2 milhões de sacas devido aos impactos do La Niña. Por outro lado, o avanço da colheita no Vietnã, que deve se iniciar em meados de novembro, pode aliviar as preocupações com a oferta do produto.

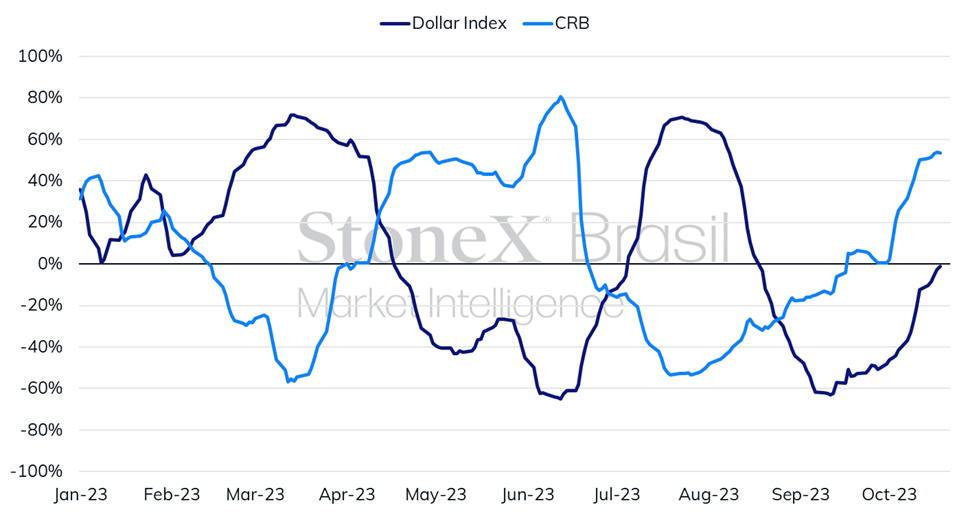

Recentemente, as cotações de café, principalmente do arábica, têm acompanhado de maneira mais próxima as oscilações observadas no complexo de commodities, o que faz do cenário macroeconômico, além do mercado climático, a serem os principais fatores por trás das movimentações recentes nos preços. Neste sentido, atualizando o mesmo gráfico de correlações que trouxemos no semanal de café há duas semanas, podemos observar que a correlação com o Índice CRB de commodities, não só se manteve como se intensificou mais um pouco nas últimas semanas. Desta forma, as oscilações dos preços das matérias-primas em função do noticiário global, como o conflito entre Israel e Hamas, por exemplo, podem continuar tendo influência significativa também no café.

Correlação do café arábica em NY com o dollar index e o índice CRB de commodities

Outro fator que corrobora este cenário é a movimentação que o último relatório CFTC mostrou. Segundo o relatório divulgado na última sexta-feira (20), no período entre 10 e 17 de outubro, os fundos de índices, que costumam acompanhar fundamentos macroeconômicos, elevaram sua posição liquidamente comprada em futuros e opções de café na bolsa de Nova Iorque de 42.949 lotes para 46.677 lotes, maior nível em cerca de um mês. Adicionalmente, os fundos especulativos reduziram o seu saldo vendido em 8.625 lotes, passando de 24.406 para 15.781 lotes liquidamente vendidos, evidenciando uma redução das apostas dos specs em um cenário baixista para o café.

Desta maneira, o cenário macro deve estar no foco dos agentes nos próximos dias, uma vez que, além do conflito no Oriente Médio, os investidores acompanharão a divulgação dos últimos indicadores econômicos para os EUA antes da próxima decisão de política monetária do Fed, no dia 1 de dezembro. Atualmente, depois de dados acima do esperado para o mercado de trabalho, inflação e atividade da indústria em setembro, a quase totalidade dos agentes aposta em uma manutenção da taxa básica no intervalo entre 5,25% e 5,50% a.a., com projeções de manutenção pelo menos até maio de 2024, o que tem contribuído para uma aversão ao risco mais elevada nos mercados globais de maneira geral. Nesta semana, se destacam a divulgação na quinta-feira (26) da primeira leitura para o PIB americano do 3º trimestre, com expectativa de crescimento mais intenso que no 2º trimestre, e do Índice de Preços de Despesas de Consumo Pessoal (PCE) de setembro na sexta-feira (27), indicador mais usado pelo Fed para acompanhar inflação ao consumidor no país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights