• Café arábica avançou 6,2% na semana, para US₵ 170,90/lb

• Cotações de café robusta recuaram 0,5% na semana

• Cepea registra alta de 2,4% para o café arábica e queda de 0,9% para o robusta

• Estoques certificados de arábica atingem menor volume desde maio de 1999

• Olam vê um excedente de 5,7 milhões de sacas em 23/24 e de 13,5 milhões em 24/25

• Sucafina projeta safra brasileira em 67,7 milhões de sacas em 23/24 e 72,6 milhões em 24/25

• Mercado na expectativa da divulgação dos dados de exportação no Brasil

• Ambiente macro, com decisão do Fed e dados de emprego nos EUA, pressionam dollar index e favorecem complexo de commodities

• Forte queda do dólar no mercado brasileiro influencia alta nas cotações de café

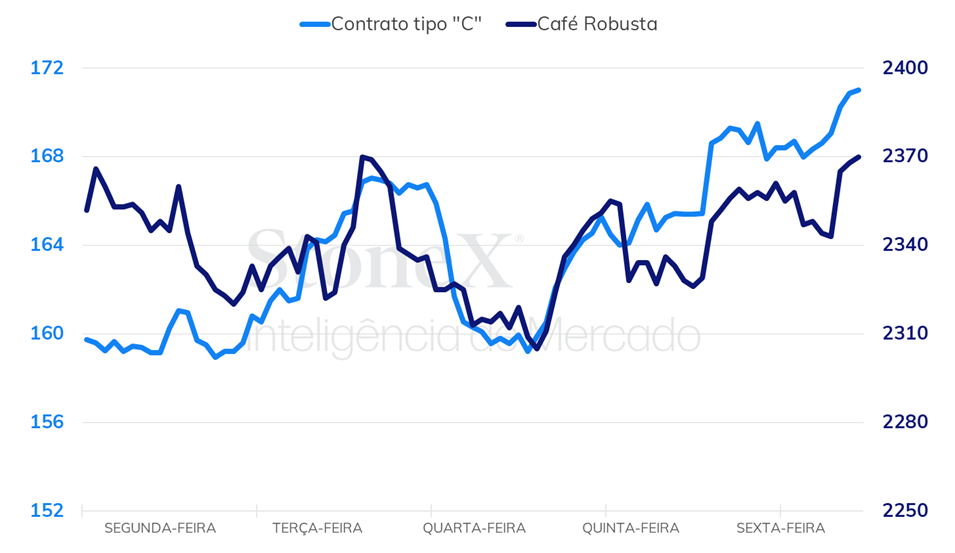

Na última semana, os preços futuros de café arábica voltaram a apresentar fortes avanços na sua principal bolsa de negociação. A cotações na ICE em Nova Iorque avançaram em meio a queda nos estoques certificados de café, a queda do dólar durante a semana, o switch invertido nos primeiros contratos e a ausência do Brasil durante o feriado. Para o café robusta, o recuo observado na semana, cuja variação não foi tão intensa como em Nova Iorque, esteve relacionado a expectativa de volumes robustos na exportação brasileira do tipo em outubro, o que pode ser confirmado pelos dados do Cecafé que serão divulgados nas próximas semanas.

Em Nova Iorque, o contrato mais ativo, de dezembro, apresentou ganhos de 995 pontos (6,2%), fechando a sexta-feira (03) cotado em US₵ 170,90/lb. Em Londres, as cotações de café robusta para o contrato de janeiro apresentaram perdas de USD 11/ton (-0,5%), fechando o período cotado em USD 2372/ton. Além disso, o Dollar Index, índice que compara o dólar com uma cesta de moedas de países desenvolvidos, apresentou queda de 1,4% para 104,89 pontos. Neste contexto, o par USDBRL apresentou queda de 2,3% na semana, fechando cotado em USDBRL 4,90.

Intraday semanal (contrato mais ativo) – 30/10 a 03/11

As movimentações do cenário macroeconômico, após decisão de política monetária do Federal Reserve nos Estados Unidos, tiveram influência tanto na movimentação do complexo de commodities quanto na taxa de câmbio na última semana. A decisão de manutenção da taxa de juros americana no intervalo entre 5,25% e 5,50% a.a., com indicativo do presidente do Fed, Jerome Powell, de que se as altas dos rendimentos dos títulos do Tesouro americano (Treasuries) se sustentarem por um prazo mais longo, é possível que o FOMC não realize mais nenhum reajuste de juros, pressionaram o dólar contra a maioria das divisas globais.

Junto disso, os dados do mercado de trabalho americano abaixo do esperado divulgados na sexta-feira (3), com geração de 150 mil novos empregos em outubro contra expectativa de 179 mil, corroboram a leitura de que a economia americana pode estar se arrefecendo e que novos aumentos nos juros não serão mais necessários. Neste sentido, o maior apetite por risco dos agentes globais estimulou tanto a forte queda de 2,3% da taxa de câmbio no Brasil, quanto a forte queda de 1,4% do dollar index, que fechou em seu menor nível desde setembro. Desta forma, a forte desvalorização da moeda americana, influenciando negativamente nas receitas de exportações do mercado brasileiro, contribuiu para reduzir os negócios de venda no curto prazo e impulsionar os futuros de café em Nova Iorque para chegarem a seu maior nível desde junho.

No mercado doméstico brasileiro, os preços seguiram as movimentações internacionais e terminaram o período com resultados mistos. Considerando o balanço da semana, o indicado Cepea para o café arábica apresentou um avanço de 2,4%, fechando a sexta cotado em R$ 862,18/sc. Para o café robusta, o indicador apresentou uma leve queda de 0,9%, para R$ 641,44/sc. De acordo com o Cepea, o forte incremento nos preços de café arábica no mês, que avançou 10,69% em outubro, proporcionou uma maior liquidez nas negociações no mercado doméstico, tendo em vista o patamar mais atrativo dos preços para os produtores de café.

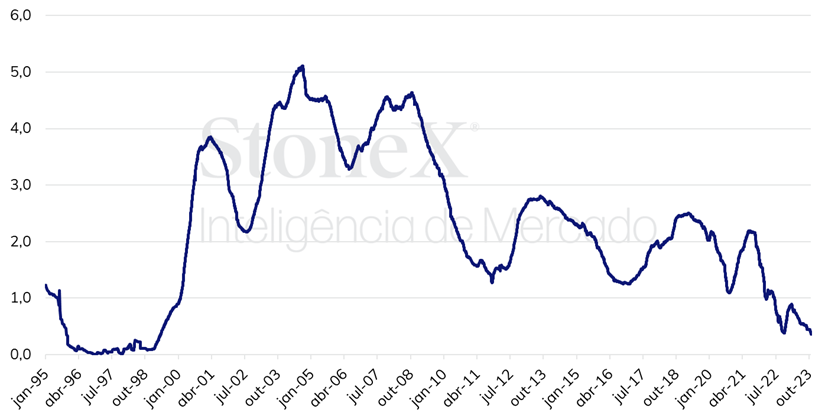

Além do switch invertido entre o primeiro e o segundo contrato, o que indica uma preocupação dos agentes com a oferta de café no curto prazo, principalmente devido a aproximação do inverno no hemisfério norte, período em que ocorre um aumento no consumo, parte dos avanços no terminal de Nova Iorque também esteve ligado a queda nos estoques certificados de café arábica. De acordo com a ICE, na última semana os estoques certificados de café apresentaram queda de mais de 34 mil sacas (8,7%) – 19% de queda no comparativo mensal –, para um total de 360 mil sacas, menor volume desde maio de 1999.

Estoques certificados de café arábica (milhões de sacas)

Apesar de os estoques certificados não estarem diretamente ligados a um fator de oferta e demanda, mas sim uma condição mercadológica dos diferenciais entre bolsa e mercado físico, a queda nos estoques tem um viés altista para as cotações em Nova Iorque. Para que novos cafés sejam certificados e adicionados aos estoques da bolsa, é necessária uma condição de diferenciais de preço enfraquecidos nos países produtores. Além disso, enquanto em alguns momentos houve o avanço dos estoques sem as condições de mercado adequadas, o que seria um indicativo de que cafés que já haviam sido descertificados estavam sendo recertificados na bolsa, a nova regra divulgada pela ICE proibiu a recerficação de cafés a partir do dia 01 de dezembro, o que tende a dificultar o aumento dos estoques no curto prazo.

Na última semana, algumas empresas do setor divulgaram suas estimativas para a produção brasileira e para o balanço global de café durante o 87° Coffee Summit, que aconteceu em Cartagena na Colômbia. De acordo com a Olam, o balanço mundial de café deverá mudar de um déficit de 2,8 milhões de sacas em 22/23 para um excedente de 5,7 milhões de sacas em 23/24 e para mais um excedente de 13,5 milhões de sacas em 24/25, em meio a um aumento da produção brasileira de café. De acordo com a companhia, a produção mundial de café deve totalizar 176,2 milhões de sacas e o consumo 170,5 milhões de sacas em 23/24. As estimativas da empresa são de que a produção brasileira deve totalizar 69,6 milhões de sacas em 23/24 e 76,5 milhões de sacas em 24/25.

Ainda durante o Coffee Summit na Colômbia, a Sucafina divulgou suas estimativas para a safra brasileira de café, totalizando 67,7 milhões de sacas em 23/24 e 72,6 milhões de sacas em 24/25, representando um avanço de 7,2%. A produção de café arábica deve saltar de 43,8 milhões de sacas em 23/24 para 49,5 milhões de sacas em 24/25. Para o café robusta a produção de 23/24 foi projetada em 23,9 milhões de sacas, que deve avançar para 24,15 milhões de sacas em 24/25. Além disso, a empresa projeta uma recuperação na produção colombiana de café para 12,5 milhões de sacas em 24/25, contra uma produção de 11,2 milhões em 23/24.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights