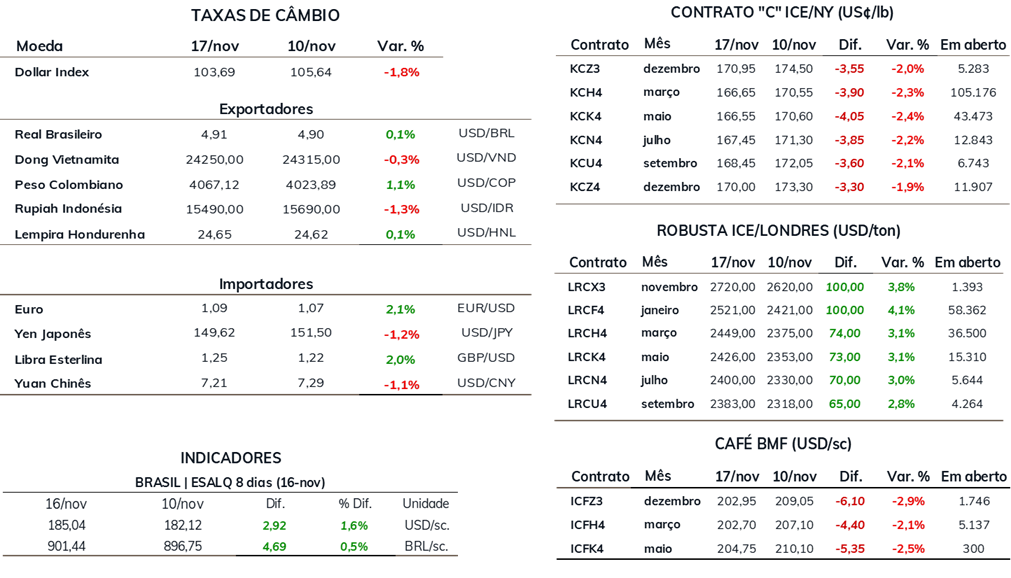

• Café arábica recuou 2,3% na semana, para US₵ 166,65/lb

• Cotações de café robusta avançaram 4,1% na semana

• Cepea registra queda de 1,1% para o café arábica e alta de 0,6% para o robusta

• Sem mudanças nos fundamentos, fatores técnicos pesaram sobre o mercado

• Estoques certificados seguiram em queda para menos de 290 mil sacas

• Chuva chega para regiões de arábica, mas não para áreas de robusta

• USDA divulga relatórios attachés para Brasil e Colômbia

• Produção brasileira foi projetada em 66,3 milhões de sacas e colombiana em 11,5 milhões

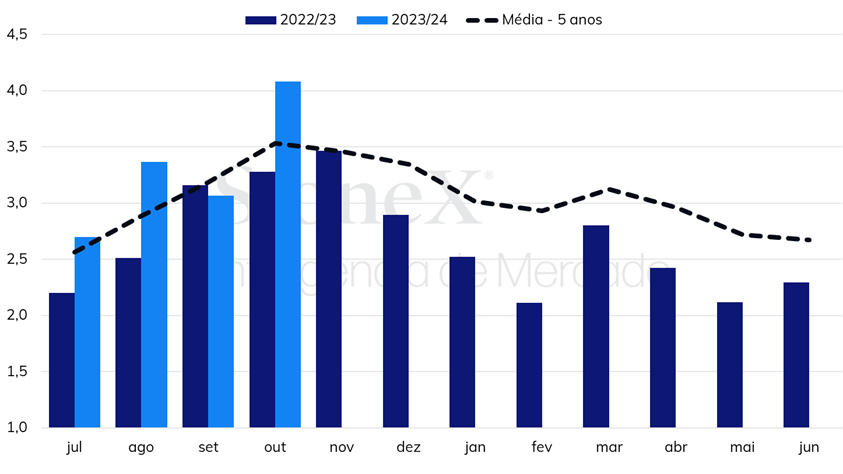

• Exportações brasileiras registram melhor desempenho mensal em quase 3 anos

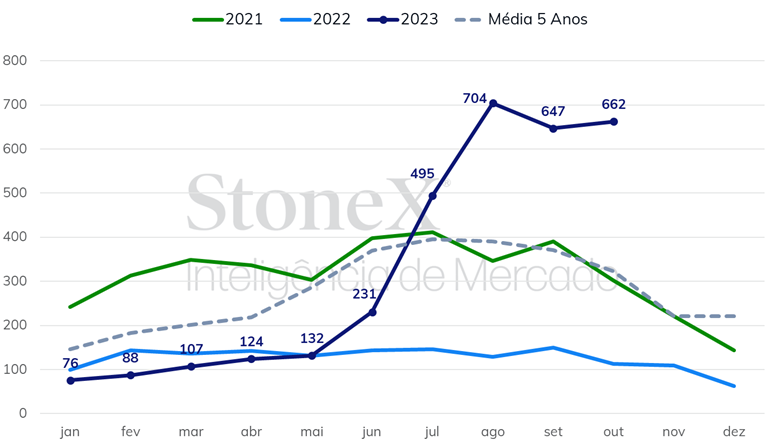

• Embarques de café robusta seguem em níveis historicamente altos

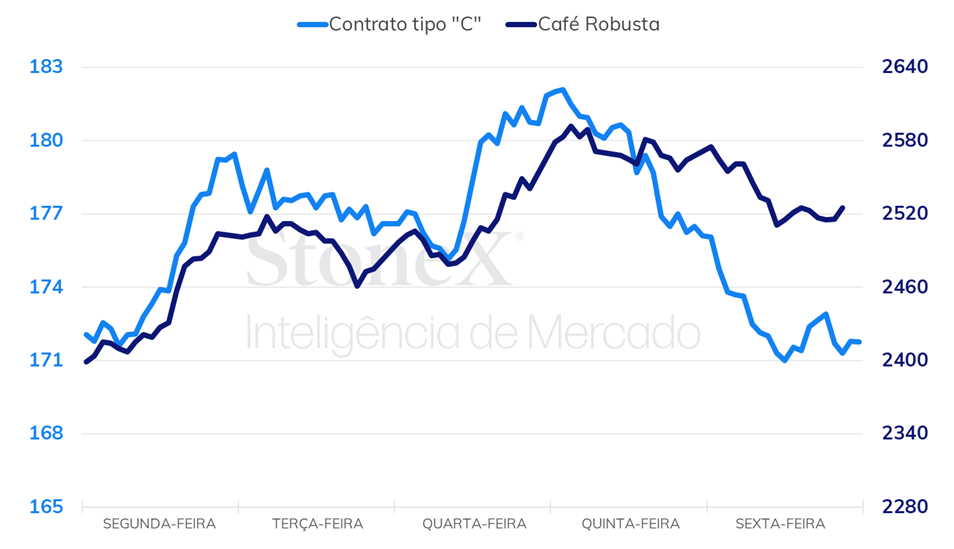

Sem grandes mudanças no ponto de vista dos fundamentos, os preços futuros de café arábica refletiram os impactos de fatores técnicos, com a liquidação de posições por parte dos agentes especulativos em meio a aproximação do primeiro dia de aviso de vencimento para o contrato de dezembro, definido para esta terça-feira (21). Pesou também sobre as cotações futuras de café o retorno das chuvas em algumas regiões produtoras de café arábica e os volumes de exportação reportados pelo Cecafé na última semana.

Por outro lado, apesar do avanço da colheita de café no Vietnã, os preços futuros de robusta avançaram em meio as previsões de baixos volumes de chuva nas regiões produtoras de robusta no Brasil e as preocupações com o clima na Indonésia, que vem sofrendo com o clima quente, o que pode impactar a safra do país pelo segundo ano consecutivo.

Em Nova Iorque, o contrato mais ativo, de março, apresentou perdas de 390 pontos na semana (2,3%), fechando a última sexta-feira cotado em US₵ 166,65/lb. No terminal londrino, os preços futuros de robusta avançaram USD 100/ton (4,1%) para o contrato mais líquido, com vencimento em janeiro, que terminou a sexta cotado em USD 2521/ton. Durante o período, o par USDBRL apresentou uma certa estabilidade, fechando a semana com leve alta de 0,1%, cotado em USDBRL 4,91.

Intraday semanal (contrato mais ativo) – 13/11 a 17/11

No mercado doméstico brasileiro, os preços seguiram as movimentações internacionais e terminaram o período com resultados mistos. Considerando o balanço da semana, o indicador Cepea para o café arábica apresentou um recuo de 1,1%, fechando a sexta cotado em R$ 879,03/sc. Para o café robusta, o indicador apresentou um avanço de 0,6%, para R$ 655,93/sc.

Do ponto de vista dos fundamentos o clima e os estoques certificados de café seguem sendo os pontos centrais de atenção. Na última semana, os estoques certificados tiveram uma queda de mais de 12,5 mil sacas, alcançando um patamar pouco inferior a 290 mil sacas, menor volume desde o final da década de 90. Por outro lado, aumentou para 14,6 mil sacas pendentes para certificação. Apesar do aumento no número de sacas pendentes, o início do efeito da nova normativa da bolsa a partir de dezembro, que proíbe a certificação de qualquer café que havia sido previamente certificado, dificultará um aumento dos estoques certificados no curto e médio prazo. Apesar de os estoques não estarem diretamente ligados a uma condição de oferta e demanda, mas sim a um contexto mercadológico que envolve os diferenciais de preços nas origens, a queda e manutenção dos estoques certificados em patamares inferiores tem um viés altista para os preços futuros de café.

Com relação ao clima, a ocorrência do El Niño trouxe ao Brasil uma onda de elevadas temperaturas, o que preocupou os agentes, tendo em vista os possíveis impactos do clima adverso no potencial produtivo de 2024. No entanto, a chegada das chuvas em algumas regiões e a previsão de mais chuva nas próximas semanas em áreas produtoras de arábica arrefeceu as preocupações dos agentes. Por outro lado, os modelos não apontam para volumes expressivos de chuva nas regiões produtoras de café robusta no estado do Espírito Santo e Bahia, o que segue como ponto de alerta. Este cenário adiciona as preocupações dos agentes com a oferta do café robusta, cuja produção já foi e está sendo prejudicada pelo clima na Indonésia, que pode completar dois anos consecutivos com perdas.

Na última sexta-feira (17), o USDA divulgou seus relatórios dos adidos no Brasil e na Colômbia, atualizando as expectativas e projeções da organização; os últimos relatórios são apenas uma atualização dos attachés divulgados em junho. De acordo com o USDA, a produção brasileira de café em 2023/24 totalizou 66,3 milhões de sacas, representando um recuo de 0,15% com relação a estimativa de junho, mas um avanço de 5,9% se comparado com a safra anterior. A produção de café arábica foi projetada em 44,9 milhões de sacas, avanço de 12,8% se comparado com 2022. Por outro lado, a produção de café robusta foi estimada em 21,4 milhões de sacas, um recuo de 6,1%.

Para a organização, as exportações brasileiras de café cru em 2023/24 deverão totalizar 39,5 milhões de sacas, aumento 22,7% comparativo anual. As exportações totais devem contabilizar 43,85 milhões de sacas, indicando um aumento de 21,3%. As projeções do USDA para o consumo doméstico permaneceram inalteradas em 22,56 milhões de sacas, o que é apenas 0,48% maior que a estimativa do ano anterior. Finalmente, os estoques finais devem apresentar um leve recuo de 0,75% para 4,585 milhões de sacas.

Para a Colômbia, o USDA projetou a produção do país em 11,5 milhões de sacas, revelando um leve ajuste de -0,86% se comparado com a estimativa anterior, que era 11,6 milhões de sacas. No entanto, no comparativo anual, a produção colombiana deve ter um recuo de 1,7%. As exportações totais de café devem totalizar 12 milhões de sacas (+12,1%), sendo 10,8 milhões de sacas de café cru (+12,5%). Em 2023/24, as importações colombianas devem totalizar 2,3 milhões de sacas, representando um aumento de 9,5% se comparado com o ano anterior. Ainda de acordo com USDA, o consumo de café no país deverá permanecer quase inalterado em 2,23 milhões de sacas, mas os estoques finais devem ter queda de mais quase 27% para 620 mil sacas.

Exportações mensais de café verde do Brasil (milhões de sacas)

Já o café robusta conquistou mais um mês de desempenho historicamente elevado. As exportações do tipo totalizaram 662 mil sacas, volume 484% superior ao mesmo mês do ano passado, e 105% acima da média dos últimos 5 anos, de 322 mil sacas. No acumulado dos quatro primeiros meses do ano-safra 2022/24, o café robusta já totaliza 2,507 milhões de sacas enviadas ao exterior, 366% acima do mesmo momento em 2022, quando foram enviadas 538 mil sacas.

Sazonalidade das exportações de café robusta do Brasil (mil sacas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights