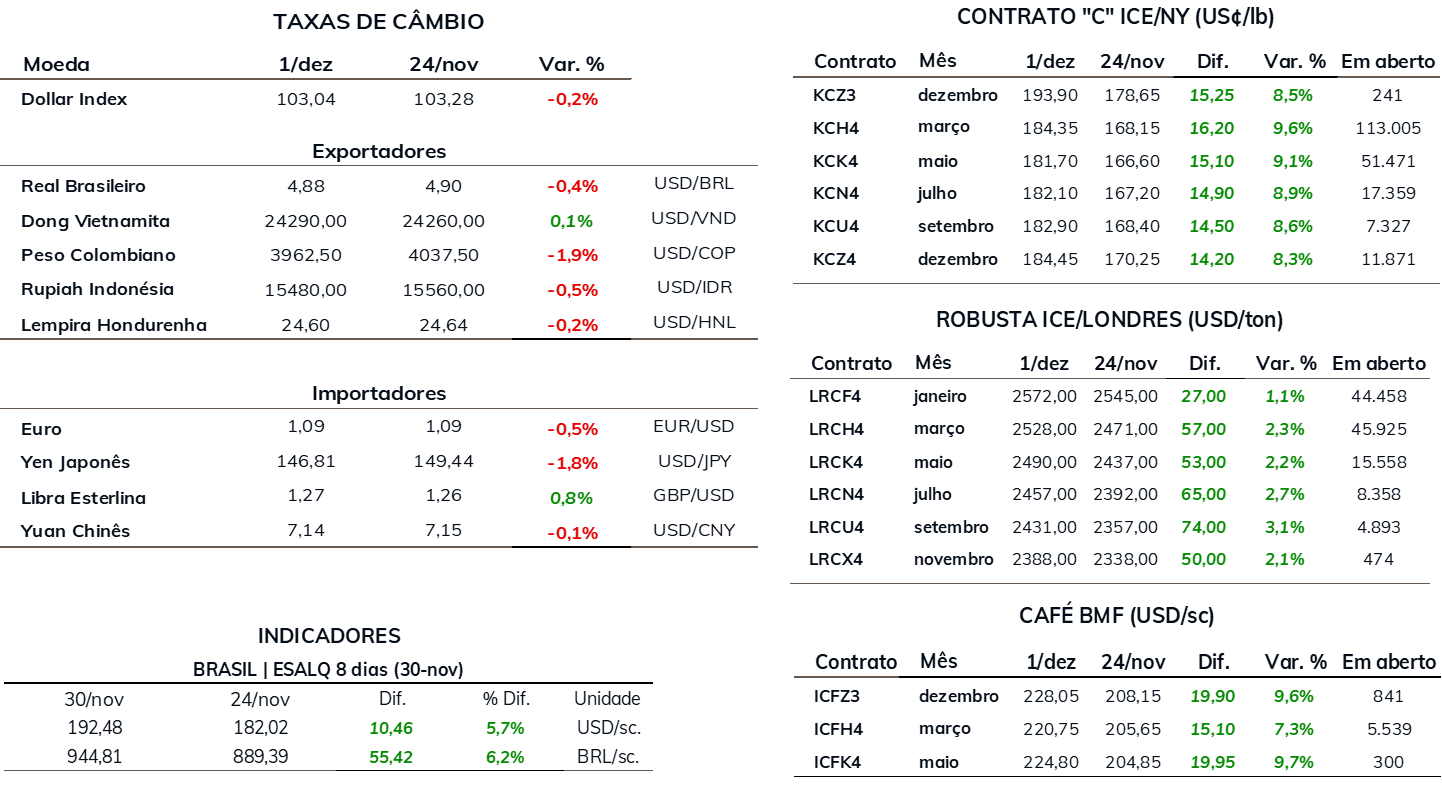

• Café arábica avançou 9,6% na semana, para US₵ 184,35/lb

• Café arábica atinge maior nível em quase 6 meses

• Cotações de café robusta avançaram 2,3% na semana, fechando a USD 2528/t

• Indicador Cepea para o café arábica registrou alta de 5,9%, cotado a R$ 942,08/saca

• Indicador Cepea de café robusta subiu 1,8%, para R$ 679,05/saca

• Nova regra de certificação de café na bolsa, junto de queda dos estoques, impulsionou preços

• Apesar de estimativas de grande produção, dúvidas quanto ao clima seguem adicionando volatilidade aos preços

• Perspectivas pessimista de produção em 2024 sustentam cotações de café robusta

• Impacto do El Niño no clima da Indonésia segue preocupante

• Entrada de nova safra vietnamita pode pressionar cotações no curto prazo

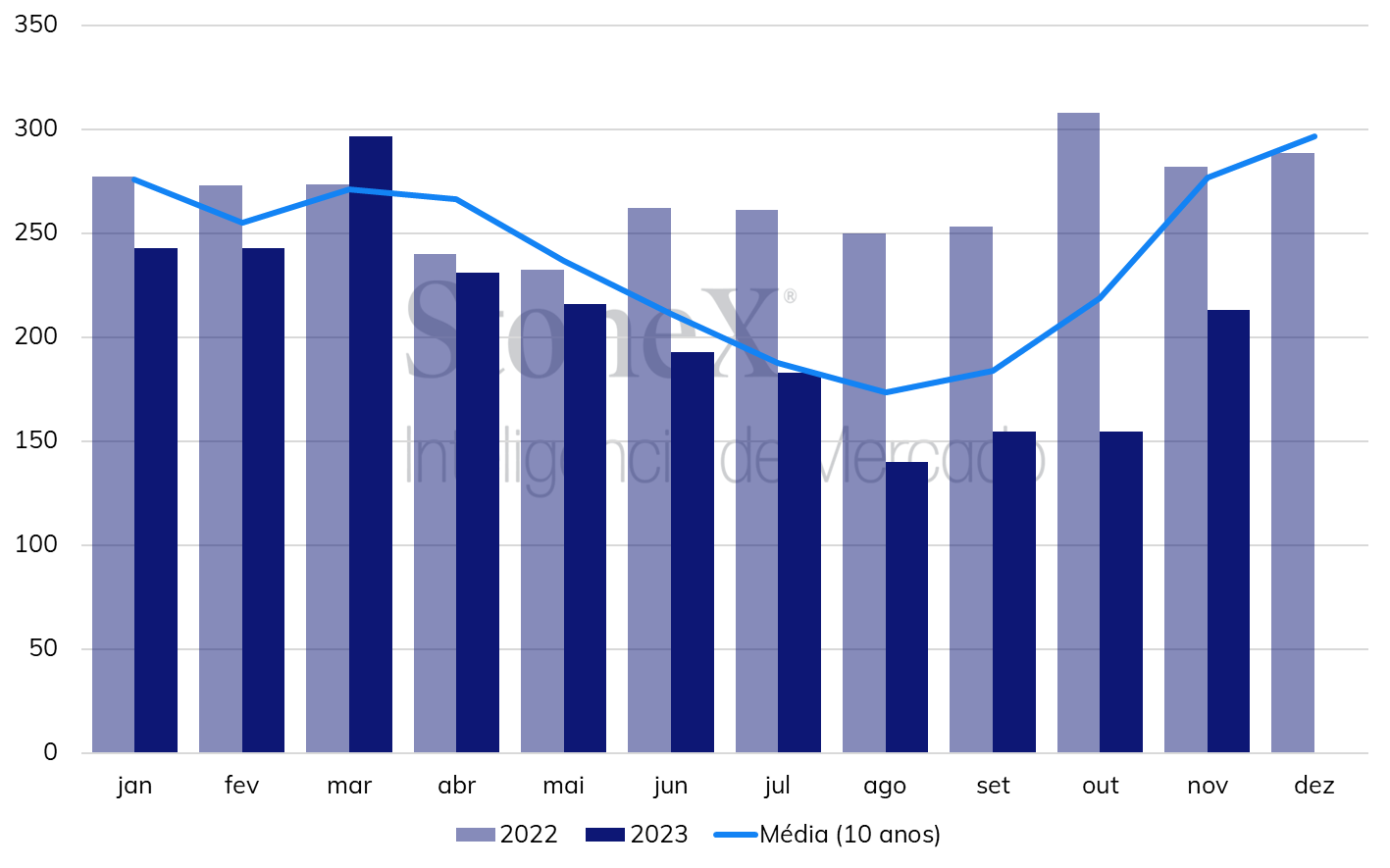

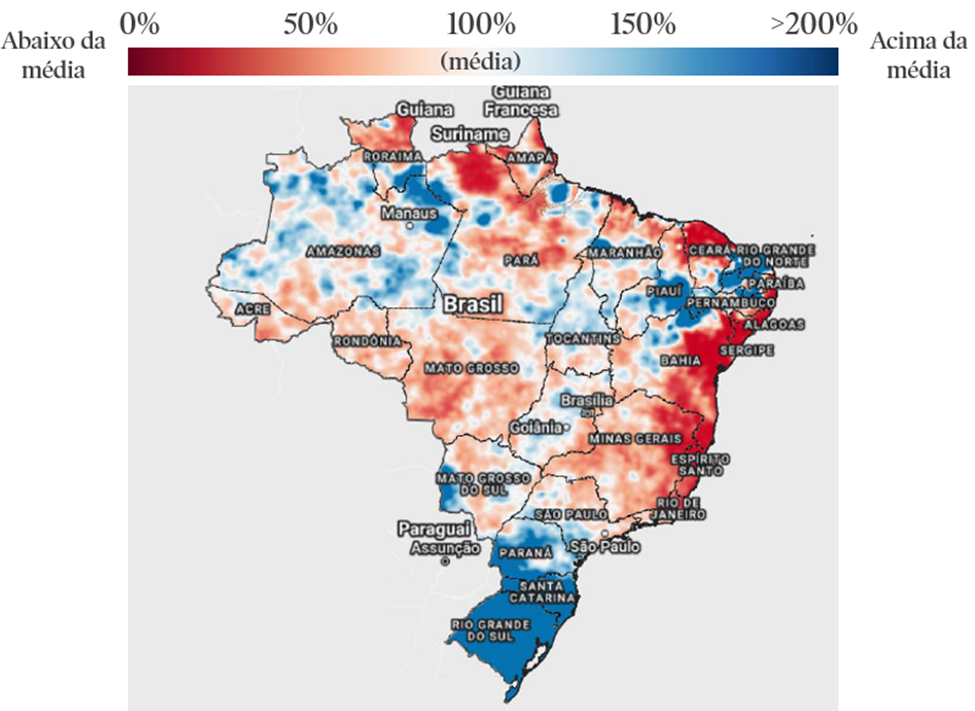

• Chuvas no Brasil ficaram abaixo da média nas áreas produtoras em novembro

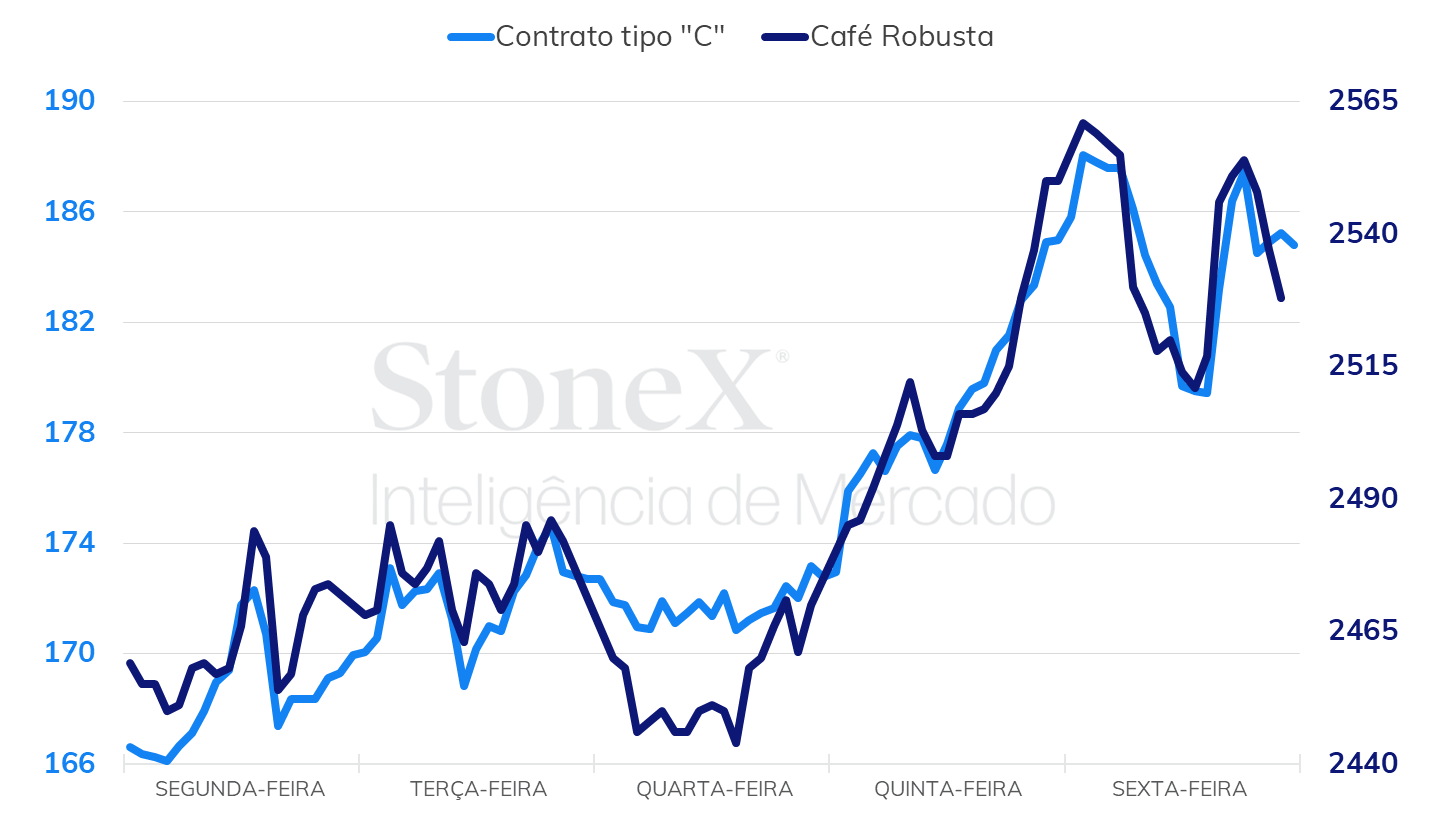

A última semana foi de elevada volatilidade para os preços de café em suas principais bolsas de negociação, onde as cotações foram impulsionadas pela continuidade da retração dos estoques certificados, o início da nova regra para certificação de cafés e os relatos de impactos negativos do clima no pós-florada em algumas áreas produtoras brasileiras.

Em nova Iorque, com destaque para a forte alta da quinta-feira (30), quando os preços avançaram 1200 pontos (+6,9%) para US¢ 184,35/lb, com o contrato mais ativo atingindo máxima em quase seis meses, a tela de mar/24 terminou o consolidado da semana cotado a US¢ 184,35/lb, valorização de 9,6% frente a sexta-feira anterior (24). O café robusta, além de influenciado pelo rali observado em Nova Iorque, segue recebendo suporte das perspectivas desfavoráveis para a oferta vietnamita e Indonésia em 2023/24, enquanto a entrada nova safra do Vietnã ainda não chega em grandes volumes nos portos do país. O contrato de mar/23 na bolsa de Londres terminou a semana cotado a USD 2528/t, alta de 2,3%.

Intraday semanal (contrato mais ativo) – 27/11 a 01/12

No Brasil, os preços também avançaram de maneira expressiva para o café arábica, com o indicador Cepea terminando cotado a R$ 942,08/saca, ganho semanal de 5,9%. O indicador para o café robusta, por sua vez, marcou avanço de 1,8%, cotado a R$ 679,05/saca.

Como mencionado anteriormente, a nova regra imposta pela ICE, que proíbe a recertificação de cafés a partir de 1 de dezembro, em ação que busca evitar manipulações de mercado, contribuiu para elevar as preocupações do mercado e dar força aos preços. Ao passo que a nova regra busca evitar manipulações, as preocupações com as dificuldades de certificação dos cafés, que já se encontram em níveis historicamente baixos, cresceram. Na semana passada foi registrada a retirada de 66,6 mil sacas de café arábica dos armazéns certificados da ICE para 224 mil, seguindo em seus menores níveis em cerca de 24 anos. Vale lembrar que, ao passo que a decisão de certificação ou não de um café está majoritariamente ligada a condições financeiras e de diferenciais, e não necessariamente à oferta e demanda, os estoques da ICE são vistos como uma alternativa de suprimento em determinados momentos de menor oferta no curto prazo.

Adicionalmente, o clima irregular observado em novembro ainda gera dúvidas quanto às reais condições da safra 2024/25. Um levantamento realizado pelo Cepea indicou que ondas de calor, tempestades com granizo e ventos fortes estão causando a queda de algumas flores e danos chumbinhos da safra 2024/25. Apesar de a queda de frutos ser esperada em alguma medida, alguns relatos são de desempenho abaixo do esperado das lavouras, além de indicativos ocorrência de cochonilha nas lavouras de Robusta em Rondônia e de bicho mineiro de folhas em áreas de arábica no Cerrado Mineiro.

É interessante destacar mais uma vez o contraste de informações de mercado, com ao mesmo tempo que o mercado recebeu algum suporte na última semana pela cautela com o clima e possíveis impactos na produção, as estimativas divulgadas por alguns players até o momento tem apostado em uma produção brasileira alta, figurando 69 milhões e 74 milhões de sacas. Até o momento, o que é possível indicar com maior assertividade são os riscos maiores que a produção de café robusta enfrentam, principalmente pelo fator de os efeitos do El Niño para um clima quente e seco se mostrarem mais intensos no Norte do Espírito Santo e no Sul da Bahia, regiões fundamentais para o tipo.

Os participantes do mercado de robusta trabalham com a expectativa de entrada da safra 2023/24 vietnamita no mercado. A revisão significativa nas expectativas do USDA em 22 de novembro para a atual safra do Vietnã, que sofreu ajuste de 31,3 milhões de sacas nas estimativas de junho para 27,5 milhões, devido ao clima adverso, se juntaram à expectativa de uma quebra na safra Indonésia para dar suporte ao mercado. A Indonésia segue sofrendo com os efeitos do El Niño, com os dados de precipitações acumuladas de novembro totalizando 213,3 mm, cerca de 63 mm abaixo da média dos últimos dez anos. Adicionalmente, precipitações em regiões chave do Vietnã contribuíram para atrasar a chegada de novos cafés aos portos do país.

Precipitações mensais na Indonésia (mm)

Todavia, apesar dos fundamentos positivos que as estimativas de produção proporcionam para o café robusta, a entrada de volumes mais expressivos da safra vietnamita no mercado nas próximas semanas tende a contribuir para reduzir a pressão altista na bolsa e pode atuar para pressionar os diferenciais no país.

Nesta segunda (4), o mercado iniciou imponto algumas correções às altas registradas na semana passada, com parte do movimento provavelmente ocasionado por um movimento de liquidação de por parte de fundos. A Federação Nacional dos Cafeteros (FNC) deve divulgar nos próximos dias os dados de exportações do país em novembro. Os indicadores chave para o Brasil serão publicados na próxima semana, com os dados de exportações de novembro pelo Cacafé e a 4ª revisão das estimativas de safra da Conab.

O clima também segue em foco e deve influenciar as cotações. Como é possível ver no mapa abaixo, as precipitações estiveram abaixo da média dos últimos 20 anos na maior parte das principais regiões produtoras de café do país. As previsões indicam que dezembro tende a trazer chuvas mais regulares principalmente em áreas produtoras de arábica, o que, caso se concretizem, podem amenizar os temores com perdas produtivas significativas.

Anomalia de precipitações no Brasil em Novembro

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights