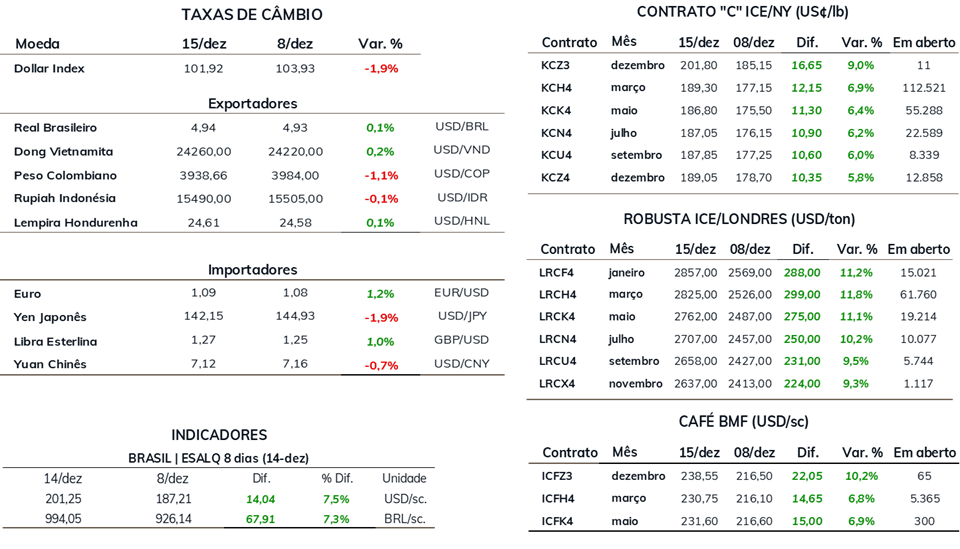

• Café arábica avançou 6,9% na semana, para US₵ 189,30/lb

• Cotações de café robusta avançaram 11,8% para USD 2825/t

• Indicador Cepea para o café arábica registrou alta de 7,9%, para R$ 999,29/saca

• Indicador Cepea de café robusta subiu 8,9%, para R$ 772,26/saca

• Clima no Brasil foi o principal motivo por trás das altas nos preços

• Cecafé: exportações brasileiras de café cru avançaram 18,2% em novembro

• Volume de café robusta exportado avançou incríveis 677,9%

• Receita das exportações de café caíram 10% no mês

• Exportações de café industrializado caíram 18,6% para 231,4 mil sacas

• Mercado de clima deve continuar nas próximas semanas

• Chuva prevista para as próximas semanas deve aliviar as condições nas lavouras

• Estoques certificados ainda seguem como um fator chave para os preços

Aviso: devido aos feriados do Natal e ano novo, os relatórios semanais de café estarão temporariamente suspensos, com o retorno previsto para 08/01/2024.

Feliz Natal e Feliz Ano Novo.

Como foi antecipado em outras edições deste relatório, os impactos do El Niño e as condições climáticas no Brasil estão sendo o principal foco dos participantes do mercado. As condições de clima desfavoráveis ao desenvolvimento da safra 2024/25, como as temperaturas elevadas e o clima seco, alimentaram as preocupações dos agentes e suportaram os fortes avanços nos preços observados na última semana.

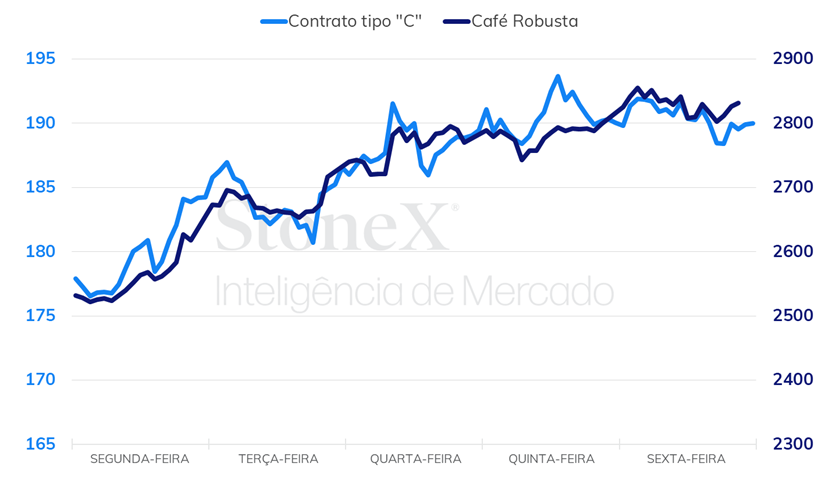

No início da semana, mesmo com alguns modelos apontando para o retorno das chuvas na segunda metade do mês, a notícia de que uma nova onda de calor atingiria as regiões produtoras de café suportou um avanço de 695 pontos (3,9%) em Nova Iorque e de USD 96/ton (3,8%) em Londres apenas na sessão da segunda-feira (11). Os preços futuros seguiram avançando nas sessões seguintes, com destaque para a valorização observada na terça-feira (12) no terminal londrino, quando os preços de robusta avançaram mais USD 102/ton (3,9%).

Apesar de não ser novidade, além das questões climáticas, os baixos níveis dos estoques certificados seguem sendo um fator positivo para as cotações. No balanço semanal, os preços futuros de café arábica avançaram 1215 pontos (6,9%), fechando a sexta-feira (15) cotado em US₵ 189,30/lb. Em Londres, os futuros de robusta avançaram USD 299/ton (11,8%) para USD 2825/ton.

Intraday semanal (contrato mais ativo) – 11/12 a 15/12

Seguindo as tendências observadas no exterior, os preços de café no mercado doméstico brasileiro também terminaram a semana com avanços expressivos. Para o café arábica, o indicador Cepea indicou um avanço de 7,9% para R$ 999,29/sc. Para o robusta, o avanço foi ainda mais expressivo, contabilizando ganhos de 8,9% na semana, um acréscimo de mais de R$ 63/saca, fechando a última sexta-feira cotado em R$ 772,26/sc.

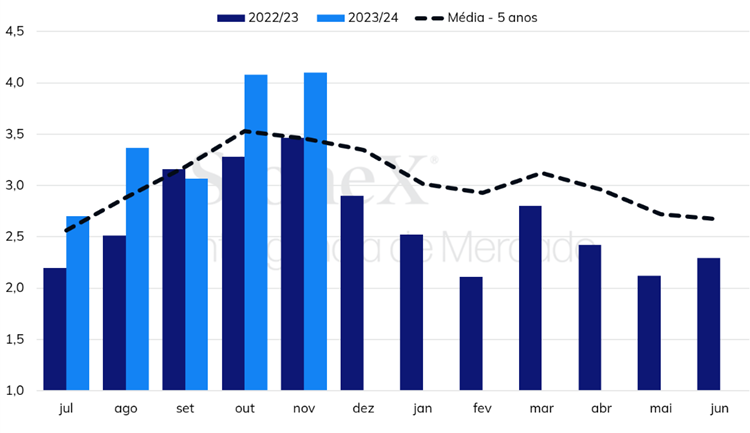

Ainda na última semana, o Cecafé divulgou seu relatório com os dados de exportação para o mês de novembro, que avançaram 15,4% se comparado com novembro de 2022, totalizando 4,3 milhões de sacas exportadas. Apesar do avanço no volume, a receita das exportações recuou 10,2% para 810,4 milhões de dólares, devido ao nível inferior dos preços praticados. As exportações totais de café cru alcançaram 4,097 milhões de sacas, representando um incremento de 18,2%. Destas, 3,24 milhões de sacas foram de café arábica, que recuou 3,4%, e 855,9 mil sacas de café robusta, que avançou incríveis 677,9% no comparativo anual.

Exportações brasileiras de café cru (milhões de sacas)

Por outro lado, as exportações de café industrializado caíram 18,6% para 231,4 mil sacas. O expressivo aumento nas exportações de café robusta é reflexo da maior competitividade do café brasileiro em detrimento as outras origens, principalmente Vietnã e Indonésia, que vem enfrentando problemas na produção devido ao clima.

A princípio, do ponto de vista dos fundamentos, a perspectiva dos participantes do mercado é de que a produção brasileira de café deveria apresentar um importante avanço em 2024, tanto para o café arábica como para o café robusta, o que pôde ser notado a partir das projeções de produção de alguns players, que divulgaram estimativas otimistas para 2024, com números acima de 70 ou 75 milhões de sacas. Este otimismo está sendo contestado por parte dos players, tendo em vista o clima adverso enfrentado em algumas regiões produtoras de café no Brasil, principalmente em áreas produtoras de robusta no norte do Espírito Santo e Sul da Bahia.

Quando avaliamos os mercados de café de forma segmentada, observamos que mesmo em uma condição de maior oferta global de café, o mercado de café robusta teria uma perspectiva diferente. Mesmo com um cenário de uma grande produção de café robusta no Brasil, a oferta da commodity seria limitada, pois países chaves na produção da commodity ainda estão enfrentando problemas. Este é o caso da Indonésia, que teve uma queda de 18% na produção em 2023/24 e que pode ter outro ano seguido com problemas, já que o El Niño tem contribuído para que os volumes de chuva fiquem abaixo da média no país, condição que já completou 4 meses seguidos.

Para o Vietnã, maior produtor mundial do tipo robusta, o USDA reduziu sua projeção da safra 2023/24 em 3,8 milhões de sacas e já existe uma grande preocupação com os possíveis impactos do El Niño na próxima safra do país. Todo este cenário vem em um contexto de uma demanda mundial aquecida para o tipo, o que faz crer que o balanço de oferta e demanda para o café robusta pode ser apertado ou caminhar para um déficit.

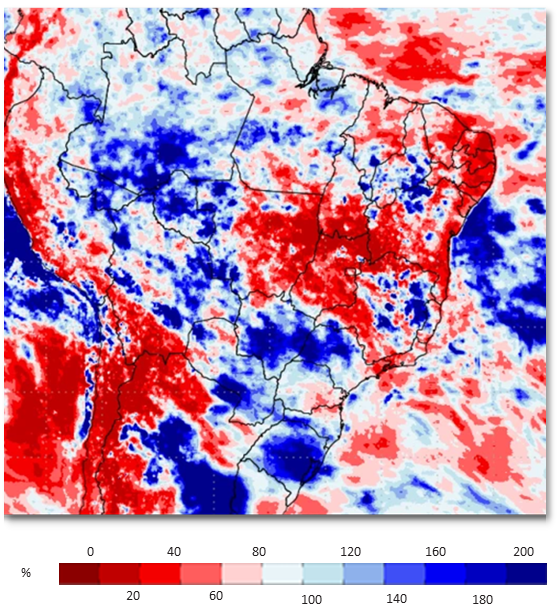

Para o café arábica, ainda existe um certo otimismo com o potencial produtivo em 2024, mas alguns fatores já têm indicado que a produção brasileira de arábica pode também estar sendo impactada pelo El Niño. Em um relatório recente, a StoneX, após uma viagem inicial nas regiões produtoras, reportou que o estresse hídrico era evidente em algumas regiões do cerrado mineiro. Por outro lado, algumas regiões no Sul de Minas apresentavam lavouras em boas condições. No entanto, o mapa de anomalia, que compara o acumulado de chuva com a média histórica, mostra que tanto o Cerrado Mineiro como o Sul de Minas tiveram volumes de chuva substancialmente abaixo da média nos últimos 2 meses.

Anomalia - % de chuvas frente a média histórica (60 dias)

De forma geral a grande preocupação se concentra nas regiões produtoras de café robusta no norte do Espírito Santo e Sul da Bahia. Assim como aconteceu em 2015, última vez que ocorreu um El Niño de forte intensidade, o fenômeno tem provocado uma condição de altas temperaturas e clima seco nas regiões produtoras supracitadas. Analisando o mapa de anomalia, é possível notar que o extremo norte do estado do Espírito Santo e Sul da Bahia tiveram um acumulado de chuva substancialmente abaixo da média nos últimos 2 meses.

Desta forma, o mercado de clima deve continuar pelos próximos meses, tendo em vista que, de acordo com o NOAA, a transição de El Niño para Neutro só aconteceria no trimestre abril-junho. Os modelos de previsão climática têm apontado para volumes importantes de chuva nas próximas semanas, tanto para áreas de café arábica como para áreas de robusta, o que deve aliviar as condições climáticas nas lavouras. No entanto, como existe a previsão da continuidade do El Niño para os próximos meses, as condições climáticas seguirão sendo um dos temas principais para os participantes do mercado.

Sem dúvida o clima não será o único fator a influenciar as cotações futuras de café, sendo os estoques certificados outro ponto de extrema importância para as próximas semanas. O volume historicamente baixo nos estoques tem um tom altista para as cotações em Nova Iorque. Caso os estoques avancem, isso teria um viés negativo para as cotações de café. Como já foi apresentado em outras edições dos relatórios de café, os estoques certificados estão intimamente ligados ao nível dos diferenciais nas origens, sendo que uma condição de diferencial enfraquecido favorece a certificação de cafés, enquanto um cenário de diferencial fortalecido tem um efeito contrário.

Tendo essa mecânica em mente, podemos analisar quais origens tem potencial de fornecer novos cafés para os estoques certificados. Nos últimos meses os diferenciais de preço apresentaram uma trajetória de queda em alguns países produtores, principalmente na Colômbia e em Honduras. Desta forma, caso os diferenciais sigam enfraquecidos, abaixo do nível de paridade, existe a possibilidade destes países passarem a certificar novos cafés nos armazéns credenciados da bolsa, o que atuaria de forma negativa para os preços de café. Vale lembrar que tanto a Colômbia como Honduras seguem avançando no período que colheita, que deve acontecer até janeiro, no país sul-americano, e até fevereiro, no país centro americano.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights