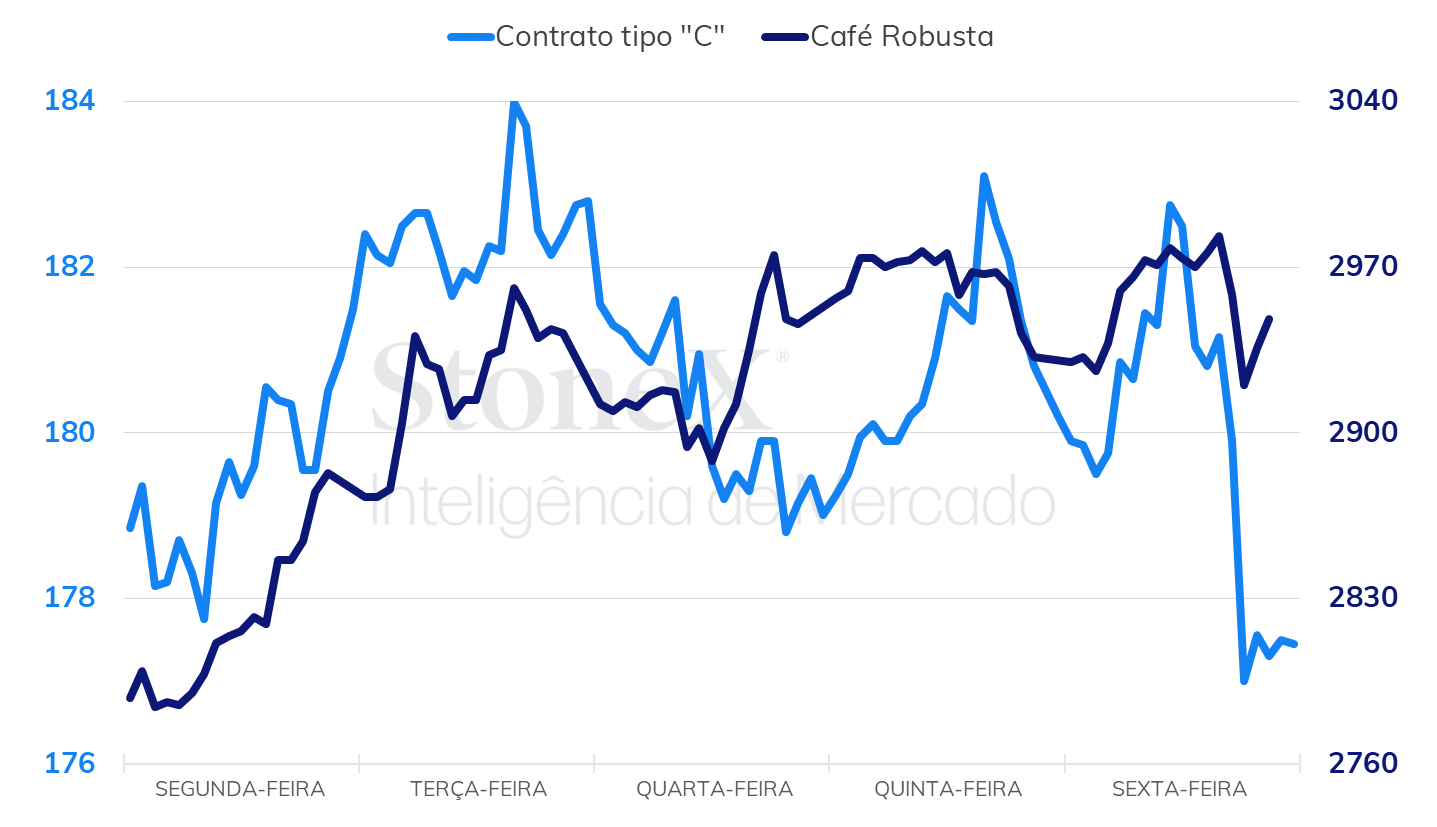

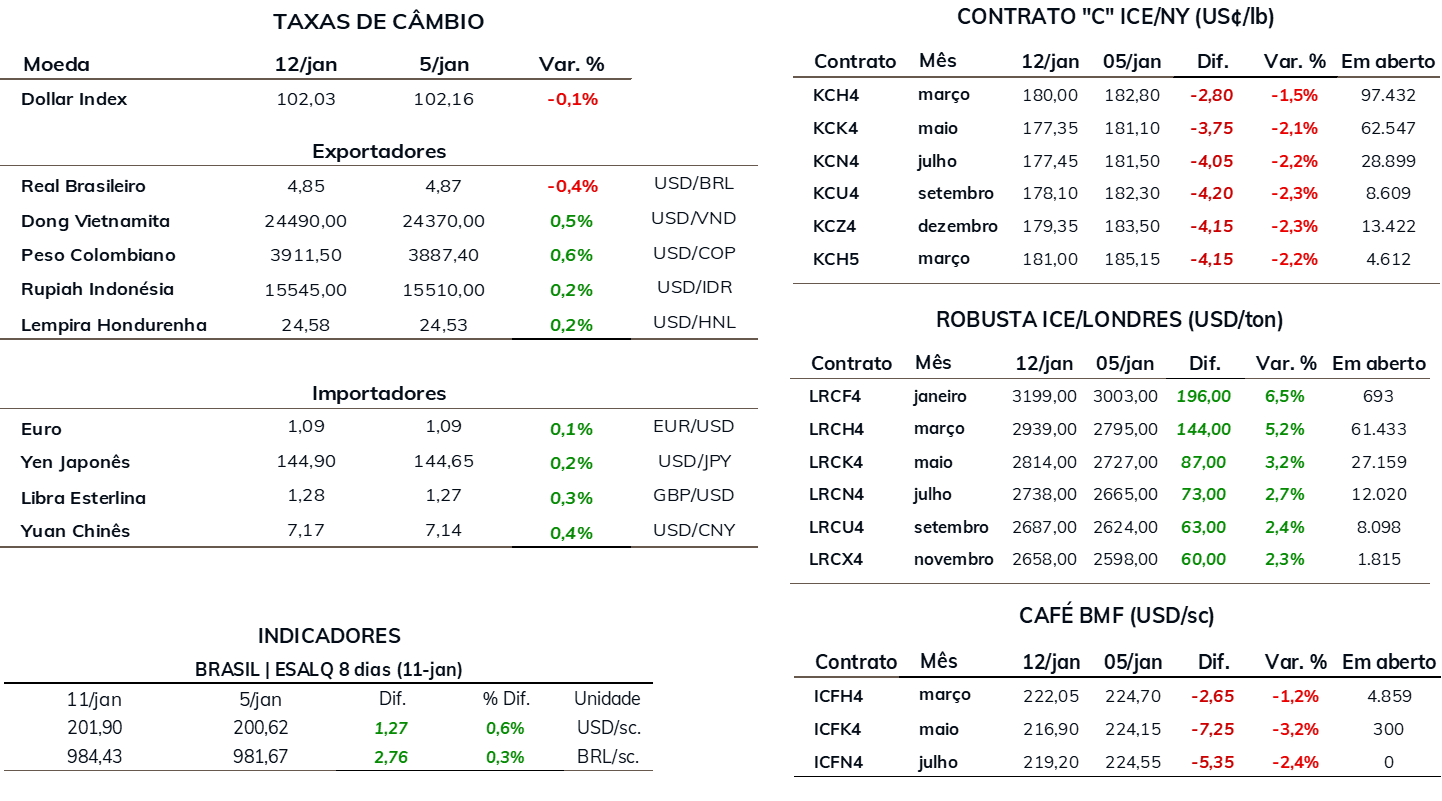

• Café arábica recua 1,5% na semana em Nova Iorque, fechando em US₵ 180,00/lb

• Na bolsa de Londres, café robusta avança 5,2% para USD 2939/t

• Indicador Cepea para o café arábica recua 1,1%, cotado a R$ 971,32/saca

• Indicador Cepea de café robusta avança 4,8% para R$ 792,01

• Café robusta opera em maiores níveis desde abril de 2022 no mercado físico brasileiro

• Clima no Brasil segue no centro das atenções

• Exportações brasileira de dezembro do Cecafé e estimativas da Conab devem movimentar o mercado na semana

• IBGE atualiza estimativas da produção brasileira em 2023/24

• Atualização do NOAA segue sugerindo possiblidade de La Ninã do 2º semestre

• Queda produtiva e problemas logísticos impulsionam cotações de café robusta

• Conflito no Mar Vermelho segue elevando custos logísticos e limitando fluxo de café robusta

Os preços do café arábica encerraram a última semana em queda na bolsa de Nova Iorque, influenciado pelo clima favorável, com chuvas registrados em importantes áreas de café arábica do cinturão cafeeiro, o que tem mantido as expectativas positivas de maneira geral para a produção em 2024. Depois de movimentos mais intensos no final do ano passado, o café tem buscado operar em um ponto de maior equilíbrio, enquanto aguarda por novidade. Todavia, eventuais divulgações de estimativas que reforcem as expectativas de crescimento da produção podem trazer uma pressão baixista adicional ao que já foi observado nestes primeiros 15 dias do ano. A tela de março registrou retração de 280 pontos (1,5%) na semana, encerrando cotada a US¢ 180,00/lb.

Já o café robusta se fortaleceu tanto pelas preocupações com a oferta dos maiores produtores asiáticos do tipo, que devem apresentar declínio produtivo significativo neste ano, quanto pelos problemas logísticos que têm se ampliado em importante rota que conecta estes mercados à Europa. O contrato de mar/24 de café robusta terminou a USD 2939/t, avanço significativo de USD 144 (5,2%) em relação à sexta-feira anterior.

Intraday semanal (contrato mais ativo) – 08/01 a 12/01

No Brasil, o indicador Cepea para o café arábica marcou retração semanal de 1,1% para fechar cotado a R$ 981,67/saca, enquanto o indicador para o café robusta registrou valorização de 4,8% para R$ 792,01/saca, operando em seus maiores patamares desde abril de 2022. Nesta semana, os agentes aguardam pelos dados do Cecafé das exportações brasileiras em dezembro, assim como pela primeira estimativa da Conab para a safra 2024, que será divulgada na quinta-feira (18).

O clima deve seguir no centro das atenções no Brasil. O modelo de previsão da StoneX mostra poucas chuvas na maior parte das áreas produtoras nos próximos dias, com exceção do Sul de Minas, que deve receber melhores volumes. Todavia, a partir do dia 19 as precipitações devem retornar, o que, caso se confirme, deve favorecer a produção. A atualização mais recente do NOAA segue apontando para uma presença de El Niño pelo menos até março ou abril, o que deve seguir como ponto de atenção. Após este período, o modelo indica uma conversão para condição neutra e passa a sugerir a possibilidade de uma mudança para um La Niña. Apesar de ser cedo para afirmar, caso as próximas atualizações continuem confirmando esta tendência, o mercado tende a começar a precificar os riscos para a produção brasileira de arábica do próximo ano, o que pode atuar como fator de suporte para o longo prazo.

As estimativas para a safra brasileira de 2024/25 continuam sendo importante fator acompanhado pelo mercado. O IBGE divulgou sua terceira revisão para as estimativas de 2023/24, projetando 47 milhões de sacas, um ajuste de +1,2% em relação à revisão anterior e uma alta de 8,9% frente a safra anterior. O café arábica foi ajustado em +1,4% para 39,5 milhões de sacas, enquanto o café robusta passou por ajuste de +0,6% para 17,5 milhões de sacas, mas queda de 4,8% frente à temporada anterior seguindo como o número mais contrastante em relação à maior do mercado, que projeta produção de robusta superior a 20 milhões de sacas. Neste mês, a equipe de café da StoneX conduz o giro de safra para a realização das estimativas oficiais de produção em 2024/25, onde estão sendo visitadas as principais regiões produtoras tanto de café arábica e robusta. No início de fevereiro o relatório com os números oficiais da StoneX será divulgado.

Para o café robusta, além da questão da oferta limitada do café em função das quedas na produção enfrentadas no Vietnã e Indonésia, 1º e 3º maiores produtores do tipo, respectivamente, o mercado tem verificado um menor ritmo menor de vendas em função do conflito no Mar Vermelho. A ocorrência de novos ataques aéreos por Estados Unidos e Reino Unido a alvos militares do grupo armado Houthis no Iêmen na última semana, em resposta a ataques do grupo a embarcações na passagem marítima, têm elevado o risco de escalada das tensões. As declarações do Houthis de que prometem retaliação ao evento indicam que as hostilidades na rota estratégica estão longe de terminarem, o que segue atuando como grande fator altista às cotações na bolsa de Londres. A interrupção de transportes no Mar Vermelho tem levado os produtores de café a segurarem parte de suas vendas, limitando a disponibilidade do café vietnamita e indonésio no curto prazo.

Junto disso, a forte alta nos preços dos fretes tem encarecido a importação do café robusta. Vale lembrar que o Mar Vermelho é a principal passagem para as exportações de cafés da Ásia com destino à Europa. Para evitar essa rota, muitos navios estão optando por realizar o contorno por todo o continente africano, tornando o transporte de mercadorias muito mais custoso, o que deve inflacionar o preço de diversas commodities. Nesse sentido, a manutenção e eventuais escaladas do conflito na região tendem a continuar atuando como fator de suporte aos preços na bolsa de Londres. Por outro lado, o quadro tende a continuar favorecendo a competitividade dos cafés brasileiros, gerando perspectivas de manutenção dos maiores volumes de exportação.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights