• Café arábica avançou 13% em 2023, para US₵ 188,30/lb

• Cotações de café robusta avançaram 58% no ano

• Indicador Cepea para o café arábica registrou queda de 3%

• Indicador Cepea de café robusta subiu 9% em 2023

• Dólar teve queda de 8% no período

• Clima e estoques certificados deram suporte aos preços

• Exportações de café robusta tiveram forte avanço em 2023

• Importações tiveram forte queda nos EUA e Europa

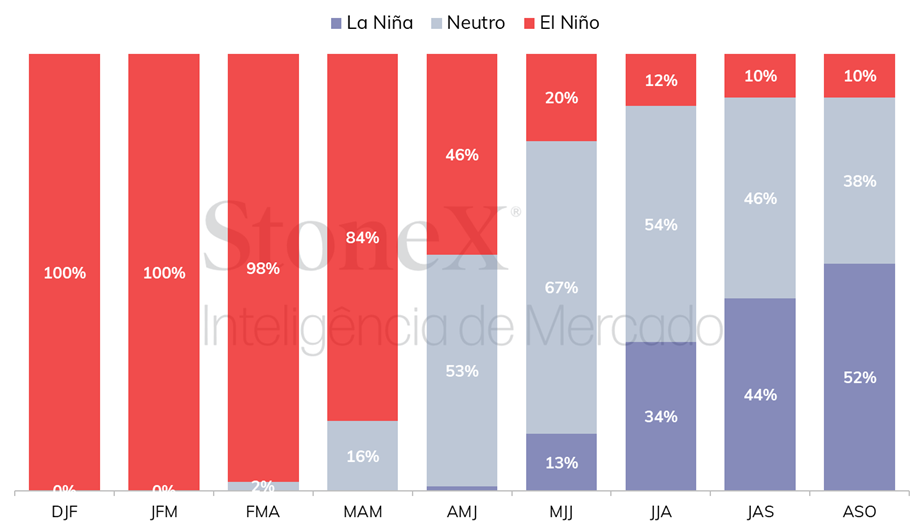

• NOAA: Probabilidade do retorno do La Niña a partir do trimestre agosto/setembro/outubro

• Política monetária do Fed continua tendo forte influência sobre o dólar

• Expectativa de maiores diferenciais de juros entre Brasil e EUA tendem a favorecer o real

• Divulgação do Índice de Preços ao Consumidor (CPI) dos EUA deve influenciar mercados globais na semana

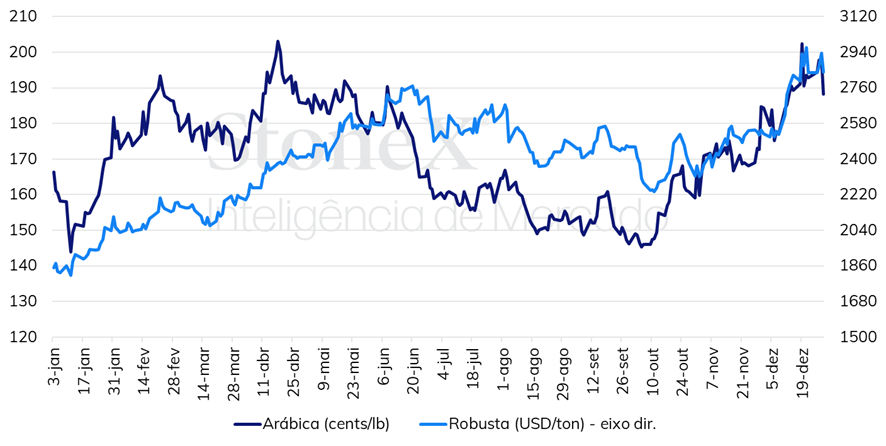

Marcado pela volatilidade, os preços futuros de café terminaram o ano de 2023 com importantes avanços, com destaque para as cotações de café robusta em Londres. Em Nova Iorque, os preços futuros de café arábica apresentaram um incremento de 13% no balanço anual, fechando o ano cotado em US₵ 188,30/lb. Em Londres, os preços futuros de café robusta tiveram um incremento ainda mais acentuado, com os preços futuros avançando quase 58%, fechando o ano cotado em USD 2.841/ton. No mercado brasileiro, os preços terminaram o período com resultados mistos, com o indicador para o arábica apresentando um leve recuo enquanto o indicador para o café robusta avançou.

Os preços futuros de café robusta tiveram suporte quase todo a ano, enquanto os preços futuros de arábica estiveram pressionados, principalmente entre junho e setembro, devido a colheita da safra brasileira de café. No primeiro semestre do ano, os preços de café arábica apresentaram perdas de 4% e no terceiro trimestre os preços futuros acumularam mais 8% de queda, fechando os três primeiros trimestres do ano com um recuo de 13%. No último trimestre do ano, os futuros de arábica recuperaram quase 29%, refletindo o cenário altista no mercado de robusta em Londres, a passagem de ondas de calor, chuvas abaixo da média no Brasil e a queda acentuada dos estoques certificados, que alcançaram o menor volume desde a década de 90.

Preços futuros de café arábica e café robusta em 2023

Como comentado acima, os futuros de robusta tiveram fundamentos altistas durante quase todo o ano. No primeiro semestre, o baixo nível dos estoques de passagem no Vietnã e a apuração de uma intensa queda na produção da Indonésia – USDA reportou em junho que a produção no país teria uma redução de mais de 2 milhões de sacas (18%) devido aos impactos negativos do La Niña – deu suporte aos futuros em Londres, que avançaram 41% no primeiro semestre do ano. No final do segundo semestre os preços voltaram a ter fortes avanços devido às preocupações com o impacto do El Niño na produção de robusta nas principais origens; Vietnã, Brasil e Indonésia. As principais regiões produtoras nesses países enfrentaram períodos de temperaturas elevadas e chuvas abaixo da média. Além disso, os estoques certificados de café robusta apresentaram um recuo de 495 mil sacas (46,2%) para 576 mil sacas em 2023. Ademais, em dezembro, o USDA reduziu sua projeção para a safra 23/25 do Vietnã em 3,8 milhões de sacas, para 27,5 milhões de sacas.

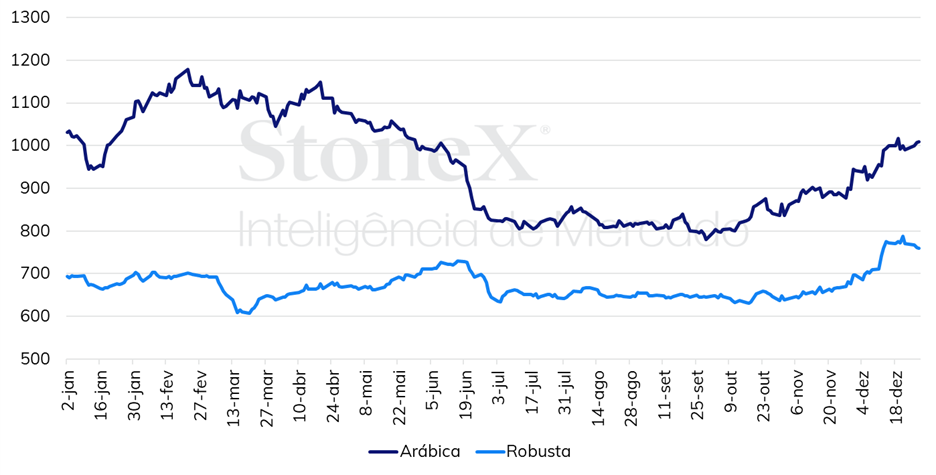

No Brasil, os preços de café terminaram o ano com resultados mistos. De acordo com os dados do Cepea, o indicador para o café arábica apresentou um recuo de 3% no ano, fechando período cotado em R$ 1009,47/ saca. Por outro lado, o indicador para o café robusta avançou 9% para R$ 759,05/saca. Apesar do avanço nos preços no exterior, o mercado doméstico brasileiro refletiu a forte queda do dólar no período, que teve uma queda de 8% no ano para USDBRL 4,85. Além disso, os preços de café arábica estiveram pressionados principalmente pela maior oferta devido a safra 2023, que não foi recorde, mas foi maior que em 2022. Para o robusta, os preços não avançaram tanto devido a melhor oferta de arábica, o que aliviou a condição de oferta para a indústria, que havia colocados os preços de robusta com elevados prêmios no mercado brasileiro devido a oferta limitada e os preços elevados de café arábica no ano anterior e nos primeiros meses de 2023.

Preços de café no mercado doméstico brasileiro em 2023 (R$/saca)

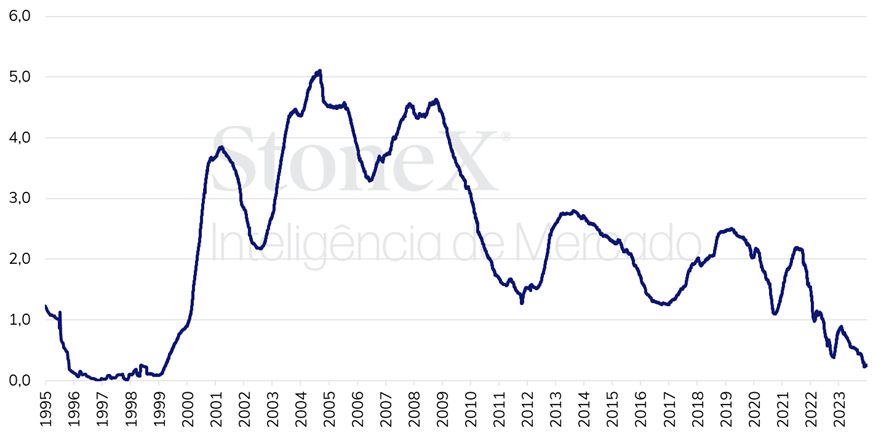

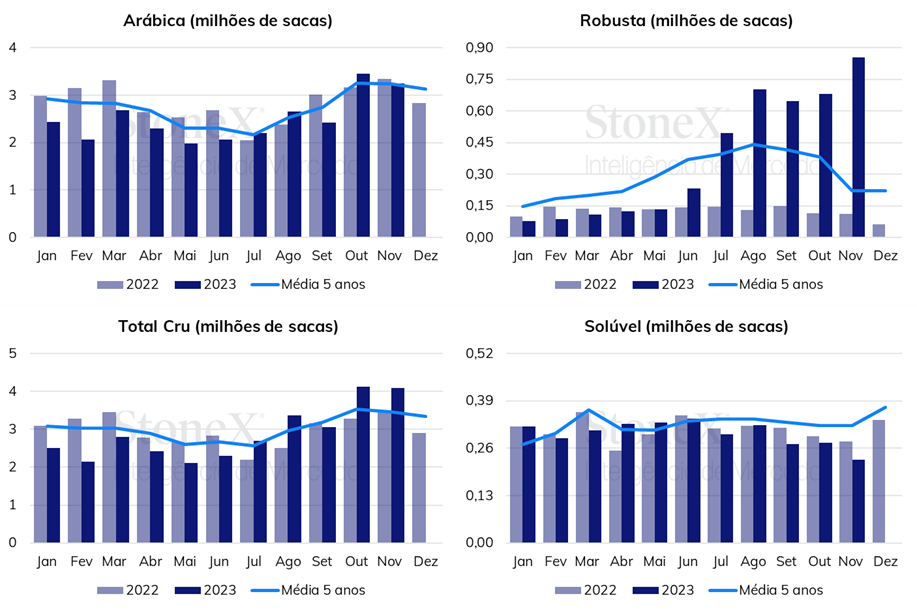

Analisando especificamente as últimas semanas de 2023, os preços futuros de café apresentaram um expressivo avanço devido ao baixo nível dos estoques certificados, que caíram 563 mil sacas (69%) para 251 mil sacas no ano, e, principalmente, as condições climáticas no Brasil. Uma sequência de ondas de calor e acumulados de chuva abaixo da média nos meses de outubro, novembro e na primeira metade de dezembro, colocou o mercado em alerta tendo em vista que as lavouras seguiam e ainda seguem por etapas críticas de desenvolvimento para a safra 2024/25.

Estoques certificados de café arábica (milhões de sacas)

Com relação ao clima, vale ressaltar que esse possível impacto do El Niño sobre as lavouras brasileiras e a possível reação do mercado já havia sido antecipada meses antes em algumas matérias especiais e em vários relatórios semanais publicados pela StoneX. No dia 24/04/2023 foi publicado o artigo “El Niño e seus possíveis impactos na produção mundial de café” e no dia 23/05/2023 o artigo “Como sua ocorrência afetaria as commodities agrícolas?.”

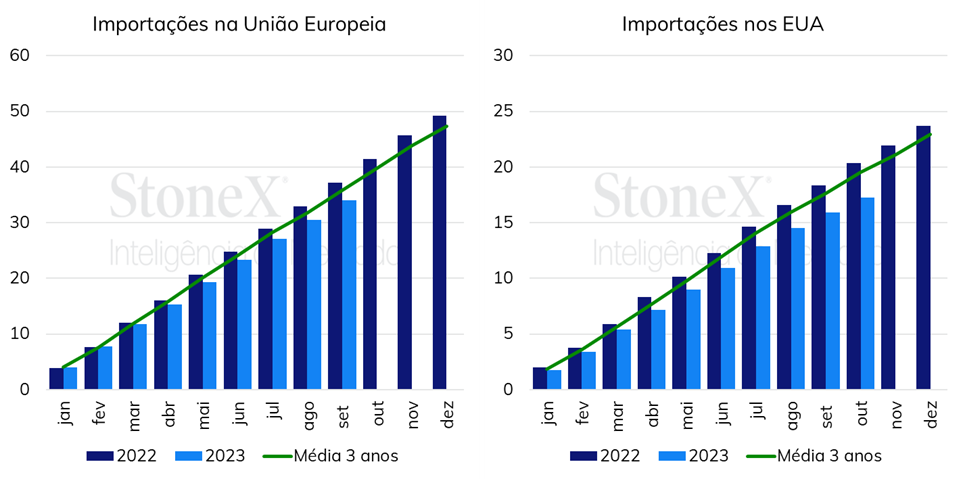

A demanda de café foi um dos pontos mais discutidos no último ano. Apesar de não haver dados oficiais com o ritmo de consumo nos países ao longo do ano, alguns indicadores apontaram para um consumo potencialmente enfraquecido. Esse foi o caso dos dados das importações de café nos EUA e na Europa. De acordo com o USDA, os EUA importaram 17,28 milhões de sacas entre os meses de janeiro e outubro de 2023, o que representa uma queda de 15,2% se comparado com o mesmo período de 2022.

Importações de café nos EUA e na União Europeia (milhões de sacas)

Exportações brasileiras de café (milhões de sacas)

Por outro lado, as exportações de café robusta totalizaram 4,137 milhões de sacas no período, o que representa um incremento de 186% se comparado com o mesmo período do ano anterior. No total foram exportadas 31,64 milhões de sacas de café cru no período, o que indica uma queda de 3,3% nas exportações. Para o café industrializado, a queda foi de 2,6% para 3,357 milhões de sacas, com perdas tanto para o café solúvel como para o café torrado e moído. Para dezembro, os dados oficiais do Cecafé ainda não estão disponíveis, mas os dados preliminares da Secex apontam para um incremento de 34% nas exportações do mês, para um total de 4,059 milhões de sacas. Se somarmos os dados de exportação da Secex para dezembro com os dados do Cecafé, o Brasil teria exportado 35,7 milhões de sacas de café cru em 2023, volume quase inalterado se comparado com o total exportado em 2022.

Em 2024, a volatilidade continuará sendo uma das principais características das movimentações dos preços de café. Um conjunto de fatores poderão impactar os preços ao longo dos próximos meses, como as expectativas para a produção no Brasil, o clima, os estoques certificados entre outros. Com relação ao balanço de oferta e demanda (O&D), de forma geral, a expectativa é de que 2024/25 seja um ano com um balanço de O&D menos apertado que o dos anos anteriores. Tendo o USDA como referência, para 2022/23 a agência indicou um déficit de 4,5 milhões de sacas. Em 2023/24, o USDA projetou um excedente de 4,1 milhões de sacas, mas ajustou esse balanço para 1,9 milhões de sacas em dezembro. Apesar de não haver uma perspectiva oficial do USDA para 2024/25, que será divulgada apenas em junho, a expectativa do mercado é de que o balanço seja mais folgado devido a uma produção maior no Brasil.

No entanto, esse otimismo com a safra brasileira pode ser potencializado ou contestado por parte dos participantes do mercado de café. Como é amplamente conhecido, as projeções para a produção brasileira de café são caracterizadas pela grande discrepância entre as estimativas e a falta de transparência. Em 2023, a diferença entre a maior e a menor estimativa ultrapassou 20 milhões de sacas e em 2024 este cenário deve se repetir. Alguns agentes já divulgaram suas expectativas acima de 70 e 75 milhões de sacas, enquanto a Conab muito provavelmente divulgará um número bem inferior. Desta forma, um dos focos dos participantes do mercado será o acompanhamento das divulgações das projeções. Nas próximas semanas vários agentes devem divulgar suas projeções de safra. Após a realização de um crop tour, visitando mais de 100 municípios produtores no Brasil, a StoneX divulgará em meados de fevereiro a sua projeção oficial para a safra 2024/25.

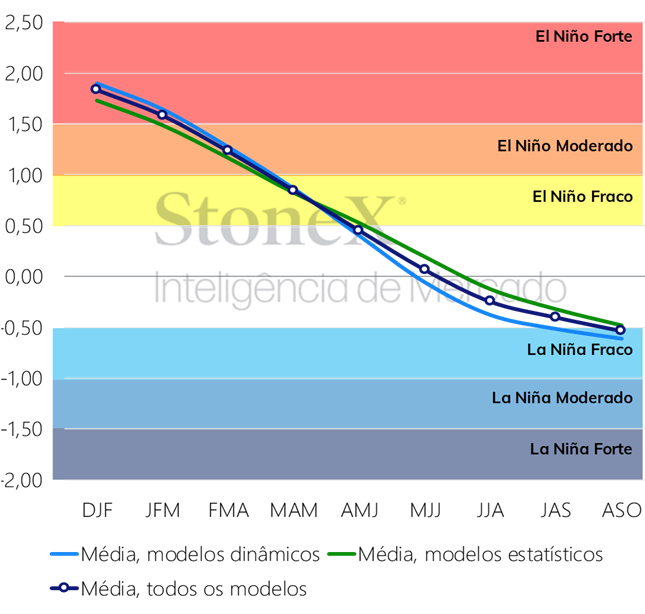

Além da projeção no Brasil, o clima seguirá sendo um fator central para as movimentações nos preços de café. Como foi observado, parte dos avanços nos preços em 2023 se deu devido as condições climáticas adversas provocadas pelo El Niño. Apesar do retorno das chuvas nas últimas semanas e da previsão de volumes substanciais nas próximas semanas, ainda estamos sob o efeito do El Niño até o trimestre março/abril/maio. Além disso, de acordo com a agência americana NOAA, existe uma grande probabilidade do retorno do La Niña a partir do trimestre agosto/setembro/outubro, o que pode gerar grandes problemas para a cafeicultura.

Previsões probabilísticas do El Niño/La Niña

Em 2023, a forte queda dos estoques certificados foi um dos grandes fatores por trás do avanço nos preços. Em 2024, a manutenção dos estoques em patamares inferiores tende a dar suporte aos preços, mas um possível incremento poderia pressionar os preços futuros de café. Os estoques certificados de café estão associados aos diferenciais de preço nas origens, diferenciais em patamar enfraquecido tende a favorecer a certificação de novos cafés na bolsa.

Considerando este aspecto, vale a pena destacar os diferenciais de preço na Colômbia e em Honduras tiveram uma tendência de queda nos últimos meses, caso esta tendência continue e os diferenciais caiam a um patamar inferior ao nível de paridade, poderia haver um aumento dos estoques certificados com cafés oriundos destes países. Por outro lado, a nova regra da bolsa, que proíbe a recertificação de café, pode contribuir para manter os estoques nos patamares atuais.

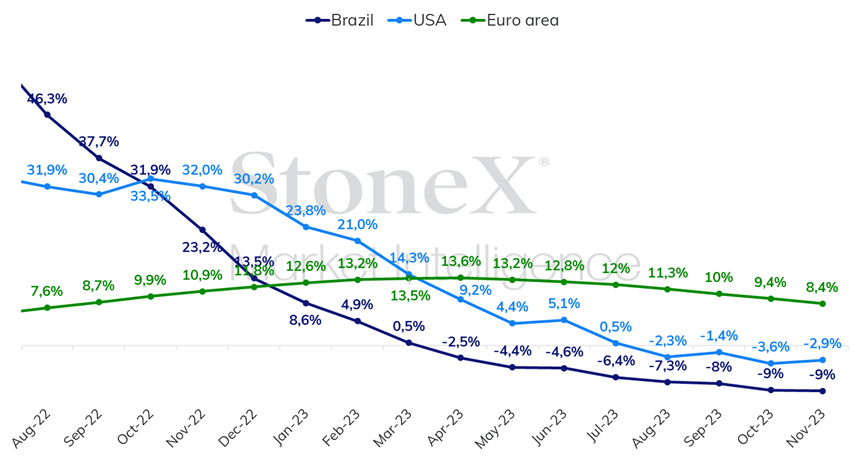

Portanto, os fundamentos para o mercado de café seguem mistos para as duas espécies. Enquanto o café arábica teria uma oferta melhor devido a produção brasileira, condição de ainda depende do clima, o balanço segue apertado para o café robusta, mesmo se o Brasil tiver uma grande produção para o tipo. Esta condição reflete o problema na produção de café robusta na Ásia, tanto no Vietnã como na Indonésia. Além disso, o maior uso do café robusta pela indústria contribuiu para este cenário, que tem sido caracterizado pela oferta limitada e pela demanda pelo tipo aquecida. Finalmente, monitorar os indicadores de demanda, como os dados de importação e os resultados financeiros das empresas, pode indicar a nova tendência no consumo, que pode se recuperar à medida que a inflação nos preços recua.

Inflação dos preços de café ao consumidor (%)

Durante boa parte de dezembro, o mercado cambial brasileiro tem sido influenciado majoritariamente por fatores externos, tendência que se estende para o início de 2024. As discussões a respeito do ritmo de desaceleração da economia americana e em qual momento do ano o Federal Reserve iniciará o início da trajetória redução na taxa básica de juros dos Estados Unidos tem tido grande peso sobre os mercados de divisas.

De forma geral, a divulgação nas últimas semanas de dados que corroboram a visão de desaceleração suave da inflação e do crescimento de mercado de trabalho nos EUA auxiliam na visão de parte dos membros do Fed de que a taxa de juros do país já permaneceu em nível restritivo por tempo o bastante, e pode passar um processo de abrandamento. A redução dos juros americanos tende a elevar o diferencial entre os rendimentos esperado de ativos brasileiros e americanos, o que é positivo para a moeda brasileira. Adicionalmente, este cenário também favorece ativos de risco, como commodities, podendo beneficiar as cotações de café.

Por outro lado, algumas divulgações sobre a economia americana ainda sugerem uma economia aquecida, como os dados do mercado de trabalho de dezembro publicados na última sexta-feira (5), que mostraram uma criação líquida de 216 mil novos empregos no país contra estimativas de 170 mil. Neste contexto, se há uma semana, o CME FedWatch indicava 88,5% das apostas de que o Comitê Federal de Mercado Aberto (FOMC) iniciará os cortes na taxa básica em seu encontro de março, na última sexta essa probabilidade era de 68,3%. Assim, o Índice de Inflação ao Consumidor (CPI) de dezembro nos Estados Unidos, que será divulgado na próxima quinta-feira (11) pelo Departamento de Estatísticas Trabalhistas (BLS), é o indicador mais aguardado para a próxima semana, com seu resultado devendo influenciar as expectativas para a política monetária americana. A mediana das projeções aponta um avanço mensal de 0,2%, leve aceleração em relação à alta de 0,1% registrada em novembro e maior nível desde setembro, quando foi de 0,4%.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights