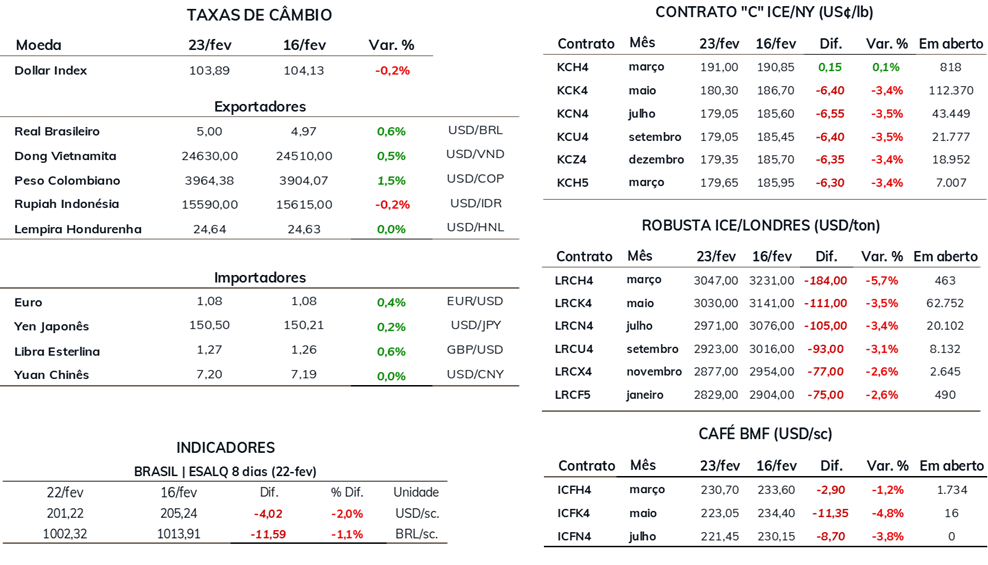

• Café arábica recua 3,4% na semana em Nova Iorque, fechando em US₵ 180,30/lb

• Na bolsa de Londres, café robusta recua 3,5% para USD 3030/t

• Indicador Cepea para o café arábica registra queda de 1,8%

• Indicador Cepea de café robusta recua 1,7% para R$ 833,76/saca

• Dólar teve alta de 0,6% na semana para USDBRL 5,00

• Estoques certificados arábica avançaram 5,5% na última semana

• Estoques certificados de robusta tiveram alta de 14,5%

• Otimismo com safra 2024 alimenta expectativa de balanço de O&D mais confortável

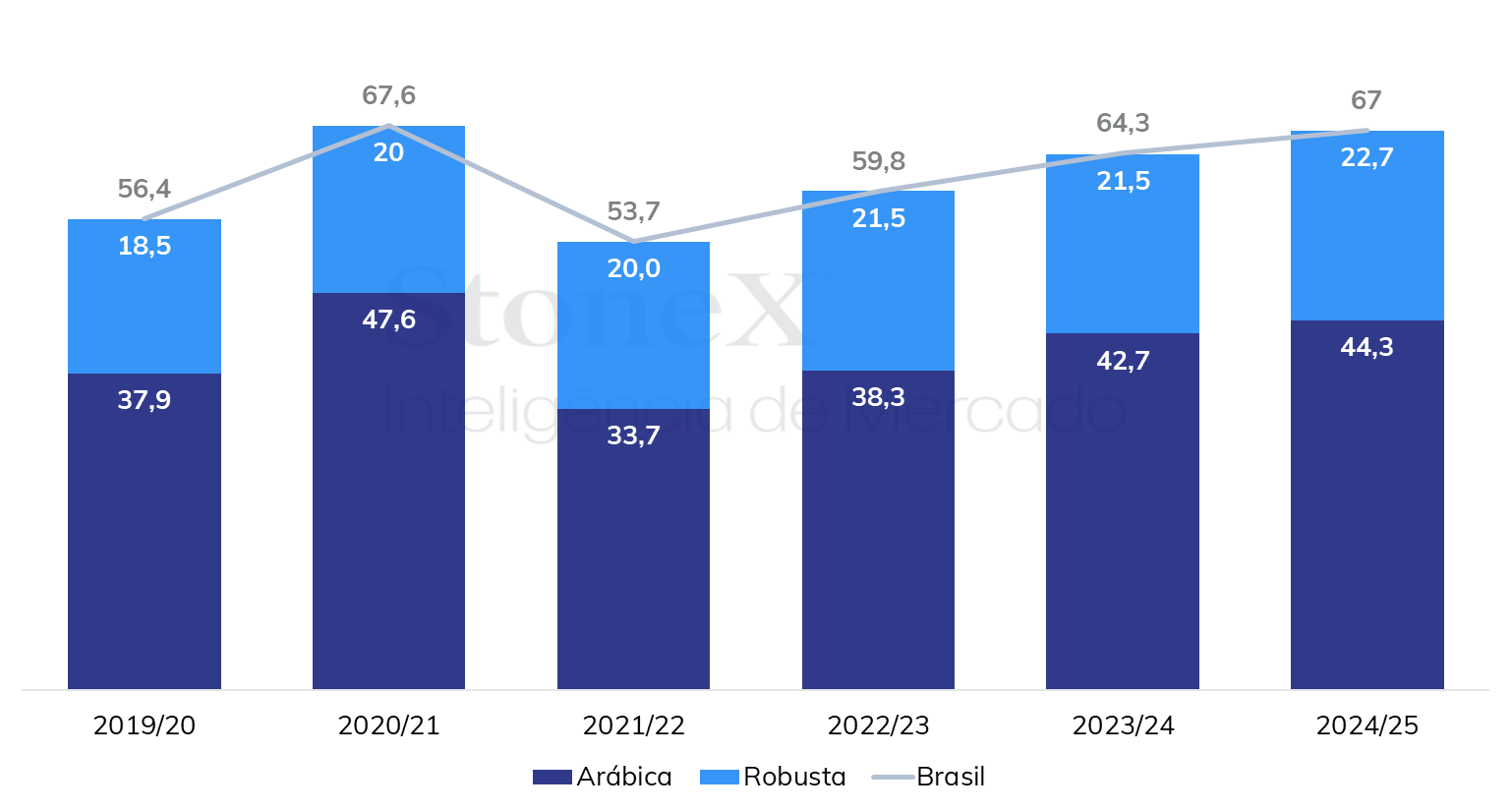

• StoneX estima produção brasileira em 67 milhões de sacas em 2024

Na última semana, os preços futuros de café apresentaram expressivas perdas em meio a um conjunto de fatores fundamentais e técnicos. Dentre os fatores principais, podemos citar a alta de 0,6% do dólar, que fechou a semana na casa o USDBRL 5,00. Além do dólar, houve uma liquidação de posições por parte dos agentes especulativos durante a semana. Ademais, do ponto de vista dos fundamentos, a perspectiva de uma produção maior no Brasil na temporada 2024/25 contribuiu para um sentimento de que o balanço de oferta e demanda será mais confortável, pelo menos para o café arábica. Ainda, um relatório divulgado pelo Coffee Network mostrou que, de acordo com a Federação Nacional dos Cafeteiros, a produção colombiana deve avançar 15,5% no primeiro semestre de 2024, para 5,8 milhões de sacas.

Para o robusta, apesar do aumento da produção no Brasil, a condição de menor oferta na Ásia continuará sendo um fator de suporte para os preços futuros de café. Outro aspecto que contribuiu para a queda nos preços foi o incremento nos estoques certificados de café arábica e robusta. Os estoques certificados de café arábica tiveram um incremento de 5,5% na semana e de 29,8% desde o início do mês, totalizando 324,2 mil sacas. Além disso, o volume dos estoques pendentes para classificação também subiu, o que indica que, caso sejam aprovados, novos cafés podem ser contabilizados nos estoques certificados. Além dos estoques de arábica, os estoques certificados e café robusta também avançaram em meio a entrega de cafés robustas brasileiros, contabilizando um incremento de 14,5% na semana, para 383,3 mil sacas.

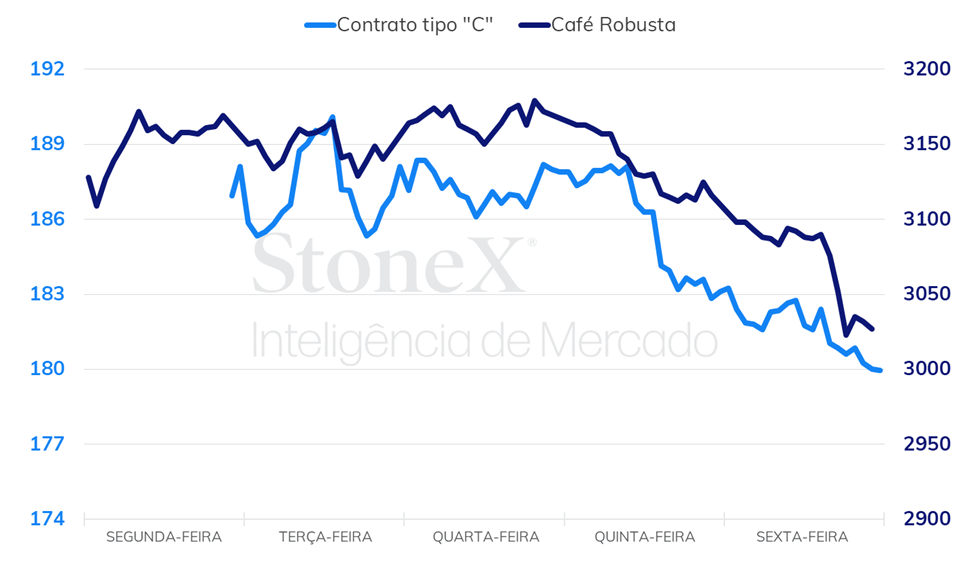

Em Nova Iorque, o contrato mais ativo, de maio, terminou semana com perdas de 640 pontos (3,4%), fechando a sexta-feira (23) cotado em US₵ 180,30/lb. Em Londres, o contrato equivalente apresentou perdas de USD 111/ton (3,5%), fechando o período cotado em USD 3030/ton. No Brasil, os preços seguiram a tendência observada no exterior e terminaram o período em queda. O indicador Cepea para o café arábica apresentou perdas de 1,8% para R$ 995,67/sc. O indicador para o robusta apresentou perdas de 1,7% para R$ 833,76/sc. No entanto, observou-se que a queda nos preços foi menos intensa que no exterior, refletindo a alta do dólar no período.

Intraday semanal (contrato mais ativo) – 19/02 a 23/02

Nas próximas semanas, os agentes ficarão atentos às movimentações dos estoques certificados de café arábica e de café robusta, que, caso sigam aumentando seu volume, teriam um viés baixista para as cotações de café. Além disso, será repercutido o relatório de exportação de café no Brasil em fevereiro, que será divulgado pelo Cecafé nas próximas semanas. No geral, a expectativa é que as exportações brasileiras de café se mantenham aquecidas, pelo menos para o café robusta. Finalmente, o clima também segue como importante fundamento para o mercado.

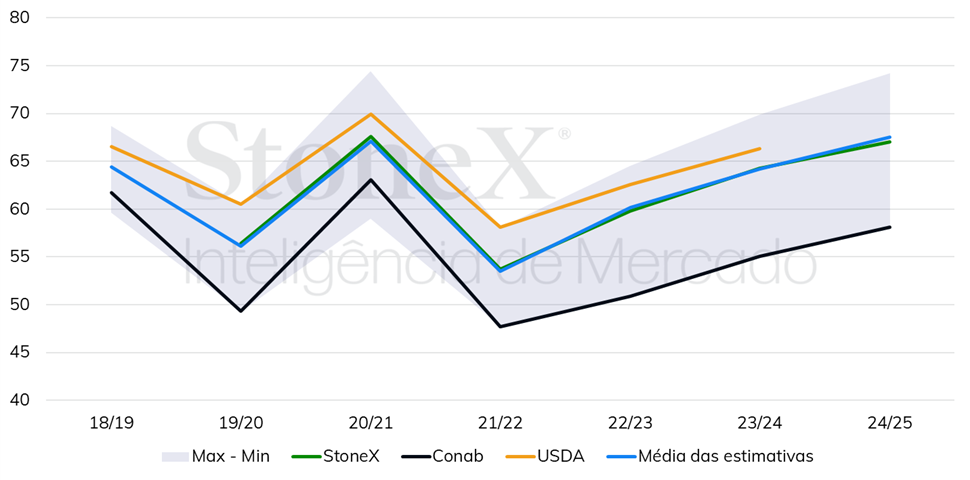

Um dos grandes desafios com relação a safra brasileira de café é a grande discrepância entre as estimativas de produção, cuja amplitude ultrapassou 16 milhões de sacas para a safra 2024/25, indo de 58 milhões de sacas, de acordo com a Conab, a mais de 74 milhões de sacas, de acordo com organizações privadas. A média das projeções disponíveis até o momento é de 67,5 milhões de sacas, representando um incremento de 5,1%. Apesar da discrepância, todas as projeções apontam para um incremento da produção em 2024/25, o que deve contribuir para um balanço de O&D mais confortável na próxima temporada, pelo menos para o café arábica, já que para o café robusta este cenário seguirá mais apertado devido a menor produção na Ásia.

Amplitude das estimativas para a produção brasileira de café (milhões de sacas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights