• Café arábica avançou 1,7% na semana em Nova Iorque, fechando em US₵ 183,30/lb

• Na bolsa de Londres, café robusta avançou 3,7% para USD 3143/t

• Indicador Cepea para o café arábica registra variação de apenas 0,1%

• Indicador Cepea de café robusta avançou 1,4% para R$ 845,75/saca

• Houve a predominância dos agentes especulativos de curto prazo

• Dólar teve queda de 0,8% na semana para USDBRL 4,95

• Estoques certificados de arábica avançaram 11,2% e de robusta 5,2%

• Estoques pendentes para classificação de café arábica avançaram 23,5%

• Exportações de café no Vietnã recuaram 20% em fevereiro

• Luckin Coffee tem lucro recorde em 2023 na China

• Enquete da Reuters mostrou perspectiva de tendência baixista para os preços de café

Na última semana, os preços futuros de café avançaram em meio a queda do dólar. Sem grandes mudanças no campo dos fundamentos, houve a predominância dos agentes especulativos de curto prazo sobre as movimentações da semana. O par USDBRL apresentou uma queda de 0,8% para USDBRL 4,95, refletindo a divulgação dos dados de inflação no Brasil e nos EUA, que reforçou o sentimento de juros estáveis nos EUA nos próximos meses. No Brasil, o COPOM deve manter o ritmo de corte da taxa básica. Também contribuiu para este cenário a divulgação do PIB estável no Brasil no último trimestre de 2023.

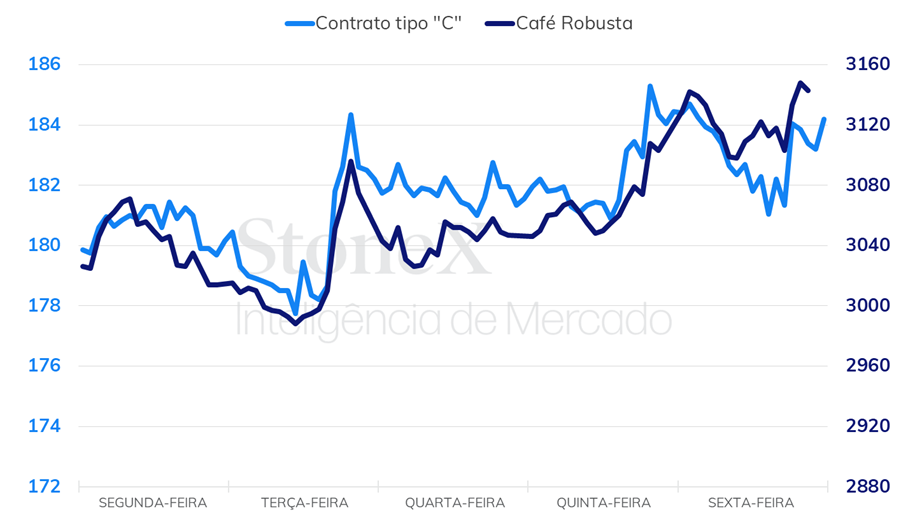

Em Nova Iorque, o contrato de café arábica mais ativo, com vencimento em maio, terminou a semana com uma valorização de 300 pontos (1,7%), fechando a sexta-feira (01) cotado em US₵ 183,30/lb. Seguindo a tendência, o contrato de café robusta com vencimento em maio terminou a semana com ganhos de USD 113/ton (3,7%), fechando a última sessão da semana cotado em USD 3143/t.

Por outro lado, devido a queda do dólar, os preços de café no mercado doméstico brasileiro terminaram a semana praticamente estáveis para o arábica e com uma alta de menor intensidade para o robusta. O indicador Cepea para o café arábica apresentou uma variação de apenas 0,1%, fechando em R$ 996,52/sc. Para o robusta, o indicador teve ganhos de 1,4%, fechando cotado em R$ 845,75/sc.

Intraday semanal (contrato mais ativo) – 26/02 a 01/03

Um dos principais fatores que tem atuado de forma baixista sobre os preços de café é o aumento do volume nos estoques certificados pela bolsa. De acordo com os dados divulgados pela ICE, na última semana os estoques certificados de café arábica avançaram 11,2% para 369,5 mil sacas. Além disso, os estoques pendentes para classificação tiveram um incremento de 23,5% para 157,4 mil sacas, o que indica que novos avanços nos estoques certificados de café arábica devem ser observados nos próximos dias. Para o café robusta, os estoques certificados tiveram um avanço de 5,2% na semana, para 403,2 mil sacas. O Brasil tem sido a principal origem que tem realizado entregas de cafés para certificação na bolsa, tanto para o arábica como para o robusta.

Ainda na última semana, o escritório de estatística do Vietnã divulgou os dados de exportação do país em fevereiro. De acordo com a agência, o país exportou 160 mil toneladas, ou seja, 2,67 milhões de sacas de café no último mês, o que representa uma queda de 20% se comparado com fevereiro de 2023. No entanto, no acumulado em 2024 (jan. e fev.), o país exportou 398 mil toneladas, ou 6,63 milhões de sacas, contabilizando um incremento de 16,2% se comparado ao mesmo período do ano passado.

De acordo com o último relatório financeiro da Luckin Coffee, a empresa teve um aumento de 87% nas suas receitas em 2023 na China, refletindo uma forte performance operacional e financeira. Em 2023, a empresa abriu mais de 8000 novas lojas, terminando o ano de 2023 com 16200 lojas na China. Além disso, a margem operacional da empresa aumentou de 8,7% para 12,1%. Só no quarto trimestre do ano, a receita da empresa totalizou 746,7 milhões de dólares, representando um aumento de 85,9% com relação ao último trimestre do ano anterior.

Na quinta-feira (29), a agência de notícias Reuters divulgou o resultado de uma enquete que fez em meio aos participantes do mercado de café. A agência entrevistou traders e analistas de várias empresas com perguntas sobre as perspectivas deles com relação aos preços de café, produção no Brasil e no Vietnã, e a expectativa para o balanço de oferta e demanda em 2024/25.

De acordo com a pesquisa, a expectativa dos agentes é que a produção brasileira de café em 2024/25 seja de 69,5 milhões de sacas, representando um incremento de 5,1% se comparado com a temporada anterior, cuja expectativa de produção foi de 66,1 milhões de sacas. Para o Vietnã, os agentes projetaram uma produção de 29,5 milhões de sacas, o que é 7,3% maior que a produção em 2023/24 projetada pelo USDA, que foi de 27,5 milhões de sacas. Desta forma, os agentes esperam um excedente no balanço global de oferta e demanda de 3 milhões de sacas em 2024/25 ante um excedente de 600 mil sacas em 23/24.

Com relação aos preços, a pesquisa indicou que os agentes acreditam em uma queda de 9% nos preços futuros de arábica até o final do ano, para US₵ 165/lb, se comparado com o fechamento da quarta-feira (28). Para o mercado de café robusta, a expectativa é de uma queda ainda mais intensa até o fim de 2024, que, considerando o fechamento da quarta-feira (28), teria perdas de 14% para USD 2600/t.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights