Nesta quinta-feira (15), o Supremo Tribunal Federal (STF) homologou, de forma unânime, o acordo feito entre o Governo Federal e os Estados em relação ao Imposto de Circulação de Mercadorias e Serviços (ICMS) nos combustíveis e outros produtos. As tratativas mantiveram a essencialidade do diesel, do gás natural e do gás de cozinha, concordando assim pela permanência do limite do ICMS entre 17% e 18% para essas categorias – como foi determinado pelo Projeto de Lei Parlamentar 18/2022, sancionado em junho de 2022.

Para o caso da gasolina, a sua essencialidade será objeto para debate posterior. A determinação deixa em aberto as perspectivas para o ano de 2023 no setor de combustíveis, em especial a busca pelo Ciclo Otto. Somado a isso, os impostos federais para gasolina e etanol estão zerados desde a metade do ano, e a volta dessas alíquotas no ano que vem é outra grande incógnita.

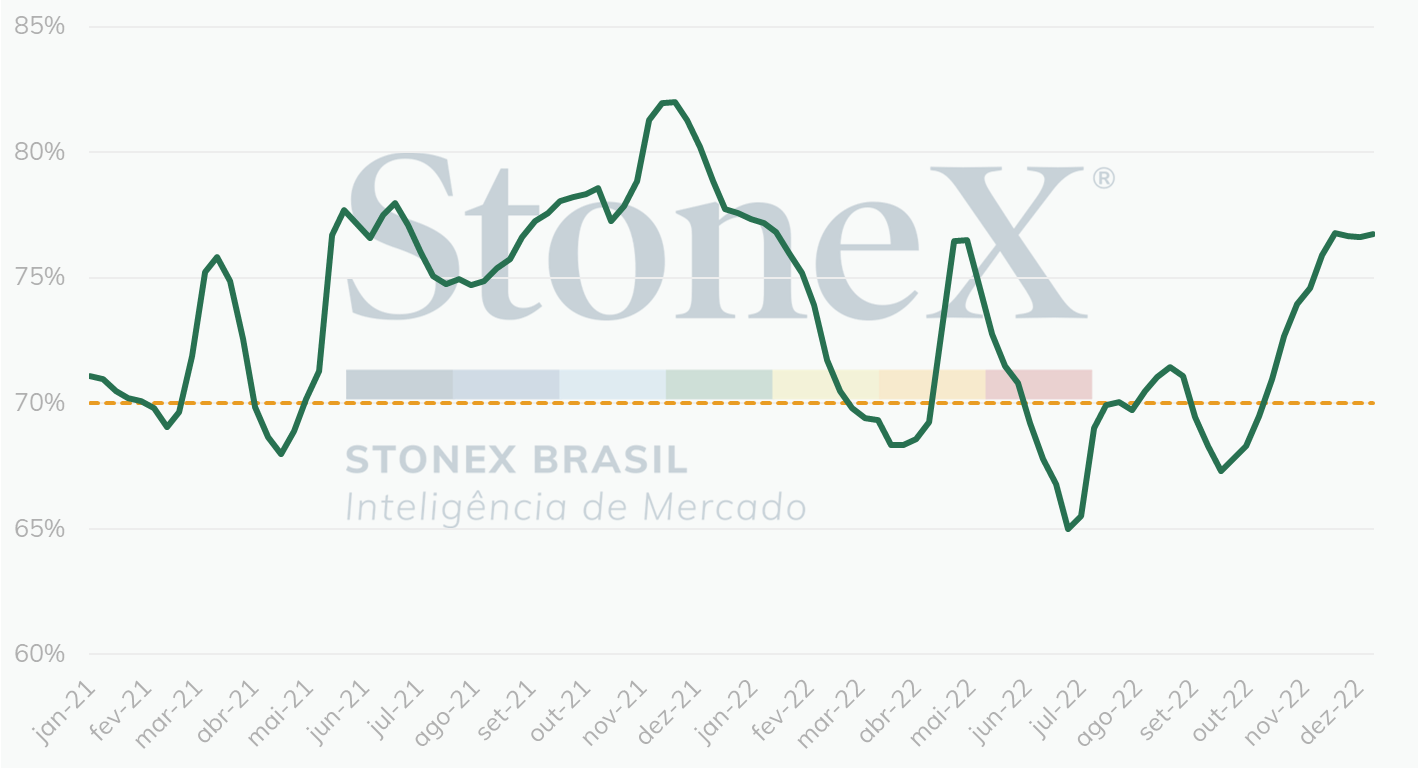

Fato é que a desoneração fiscal promovida no setor de combustíveis beneficiou a gasolina na competitividade com o etanol nas bombas. Isso porque a carga tributária no fóssil era maior – de quase R$ 0,70/litro – em relação ao biocombustível, que tinham somados PIS/Pasep e Cofins em R$ 0,13/litro. No Estado de São Paulo, o preço médio da gasolina nos postos caiu R$ 1,85/litro (-26,5%) entre o início de julho e o final de agosto, resultado do corte dos impostos, mas também pelos ajustes realizados pela Petrobras, na época. Em contraste, embora tenha seguido o movimento, o hidratado cedeu R$ 0,89/litro (-19,6%) no mesmo período. A paridade em SP, se operava em cerca de 65% em junho, voltou para cima de 70% no final de agosto.

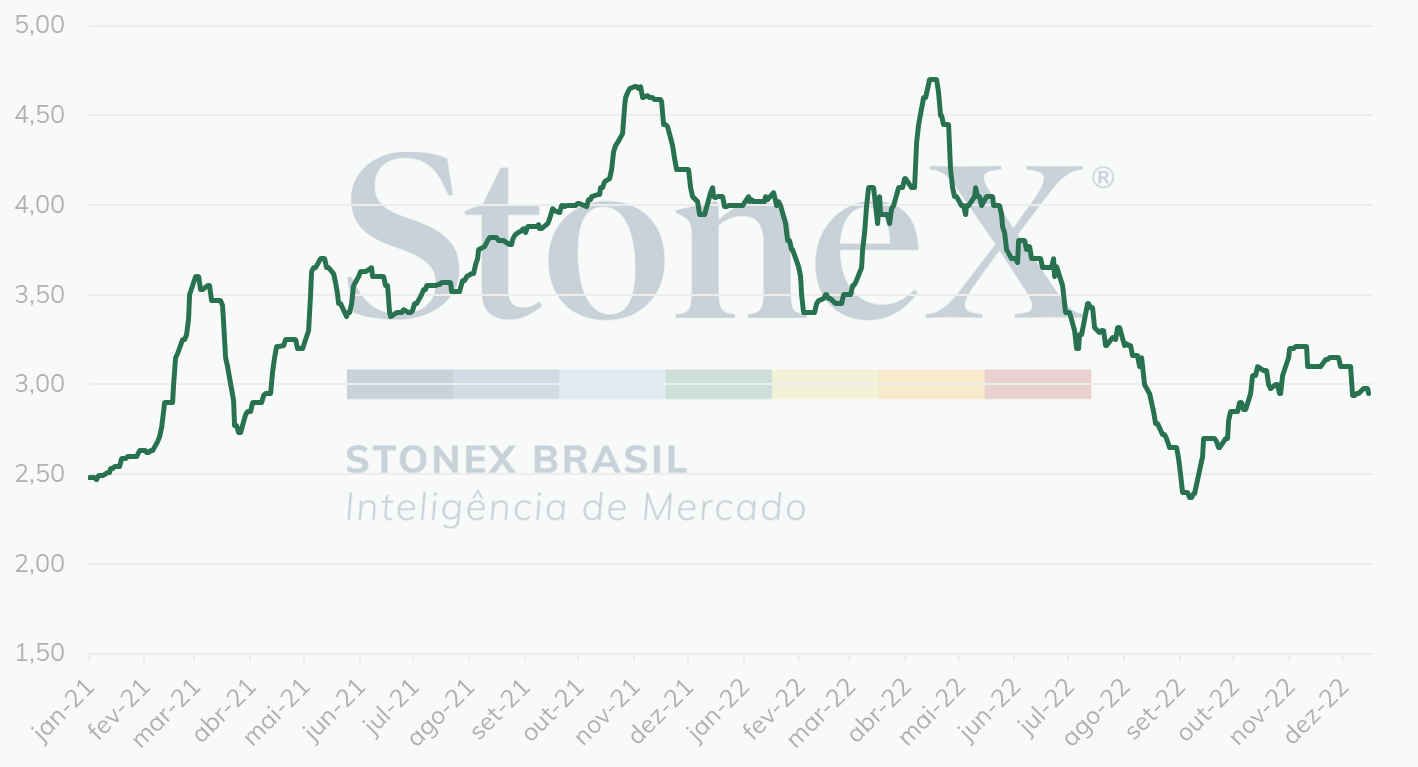

Na maior parte de 2021, o etanol permaneceu em desvantagem frente à gasolina nas bombas, principalmente no segundo semestre quando houve a quebra na safra de cana-de-açúcar no Centro-sul. Com isso, a demanda pelo biocombustível ficou enfraquecida, sendo um dos motivos para os preços cederem no final do ano. Por outro lado, as fortes altas nas cotações da gasolina por parte da Petrobras incentivaram novas escaladas no etanol até meados de abril de 2022, quando o hidratado nas usinas de Ribeirão Preto atingiu R$ 4,70/litro.

Com o início da safra canavieira 2022/23 (out-set), as vendas do etanol cresceram, causando expressiva retração nos preços, que foram intensificadas assim pela desoneração fiscal e reajustes da Petrobras. Em setembro, o hidratado ganhou paridade novamente e o seu consumo foi estimulado, mas os baixos estoques nas usinas foram suficientes para que as cotações voltassem a subir, já operando perto de R$ 3,00/litro – 24,5% mais caro no comparativo com o que era negociado no início de setembro.

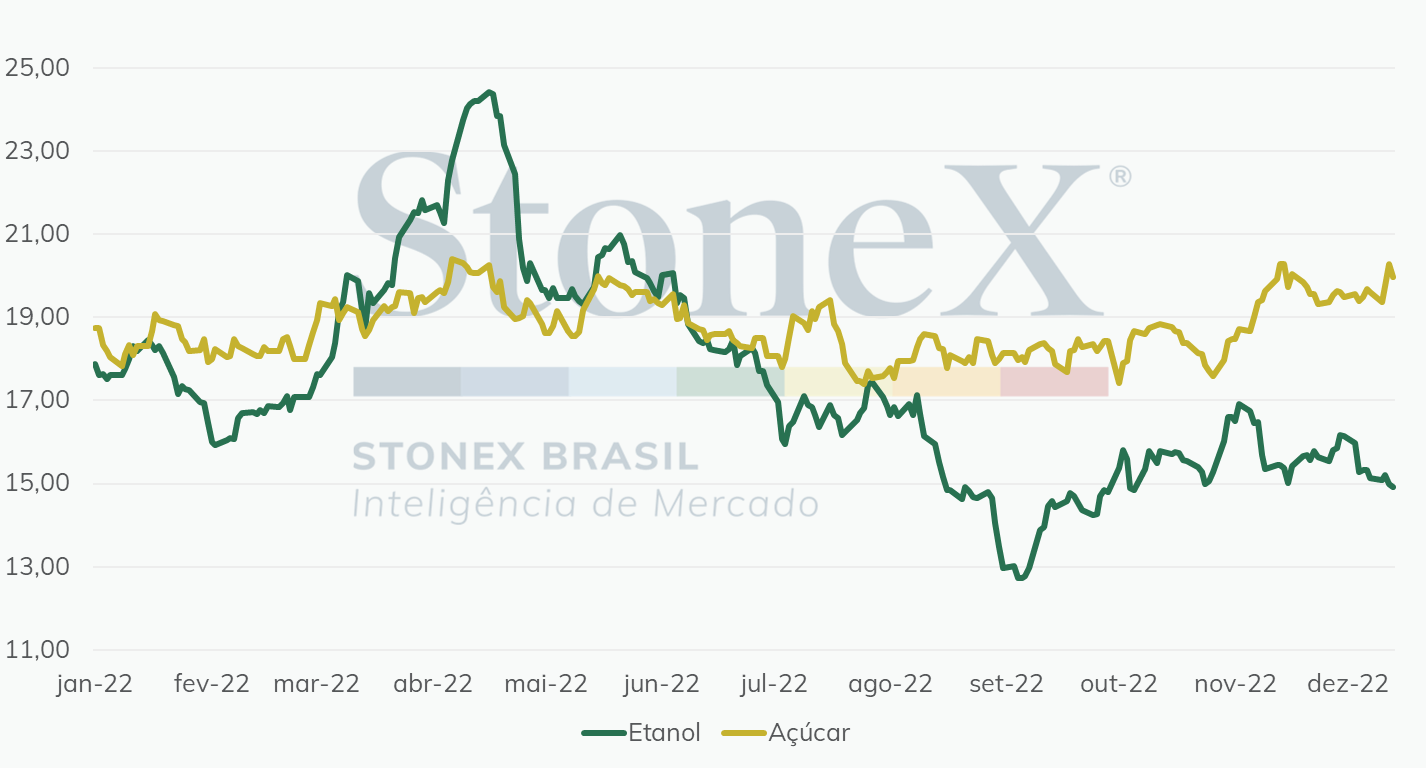

A safra de cana no Centro-Sul brasileiro tem direcionado cada vez mais cana para a produção de açúcar, uma vez que sua vantagem sobre o etanol se manteve – com o NY#11 resiliente em patamares elevados. O preço do dólar também permaneceu acima dos R$ 5,00 nos últimos meses incentivando as exportações do adoçante. Neste momento, o hidratado no equivalente ao demerara em Nova Iorque é cotado ao redor de US¢ 14,90/lb, mais de 500 pontos mais barato em relação ao contrato de março/23 do #11. Ainda mesmo se comparado às telas de maio/23 e julho/23, o açúcar exportação tem prêmio positivo de 388 e 310 pontos, respectivamente, mantendo larga vantagem.

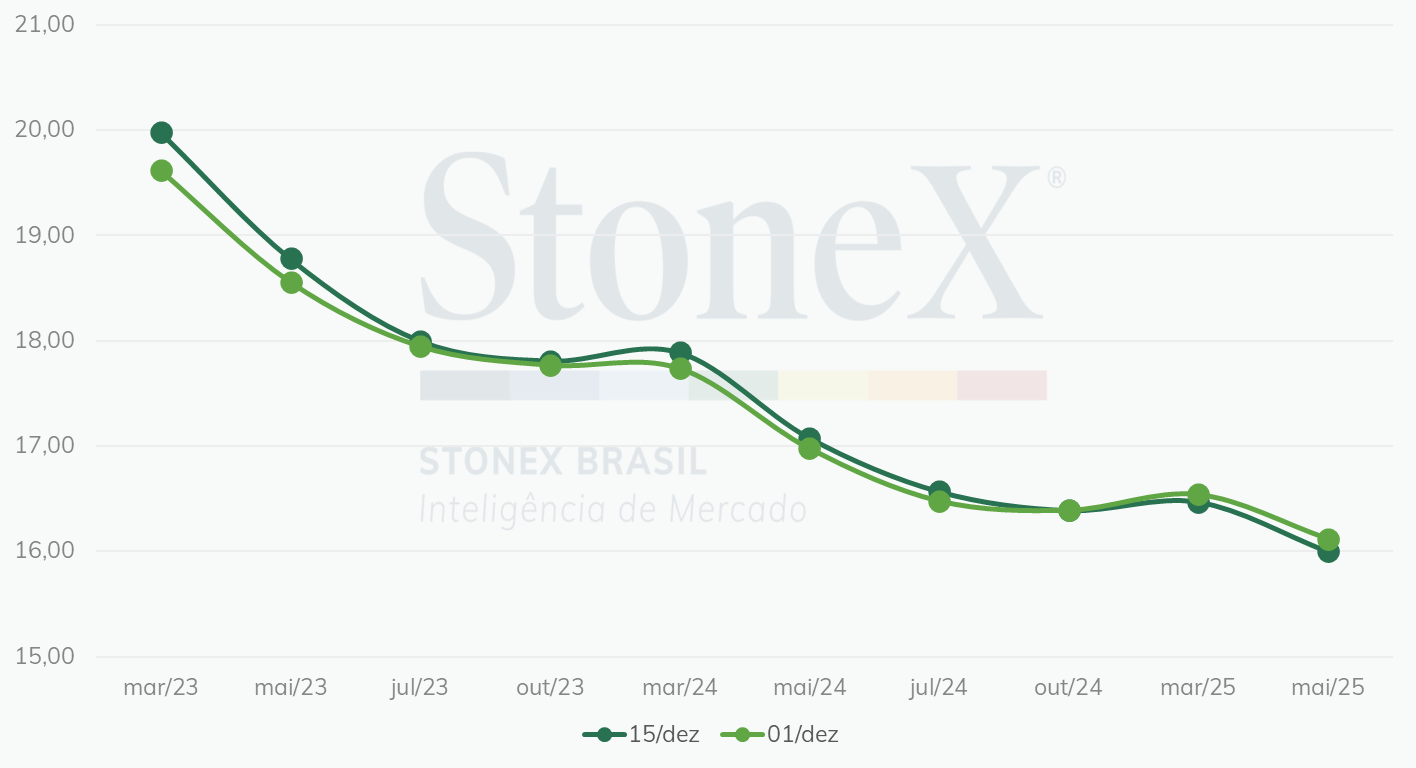

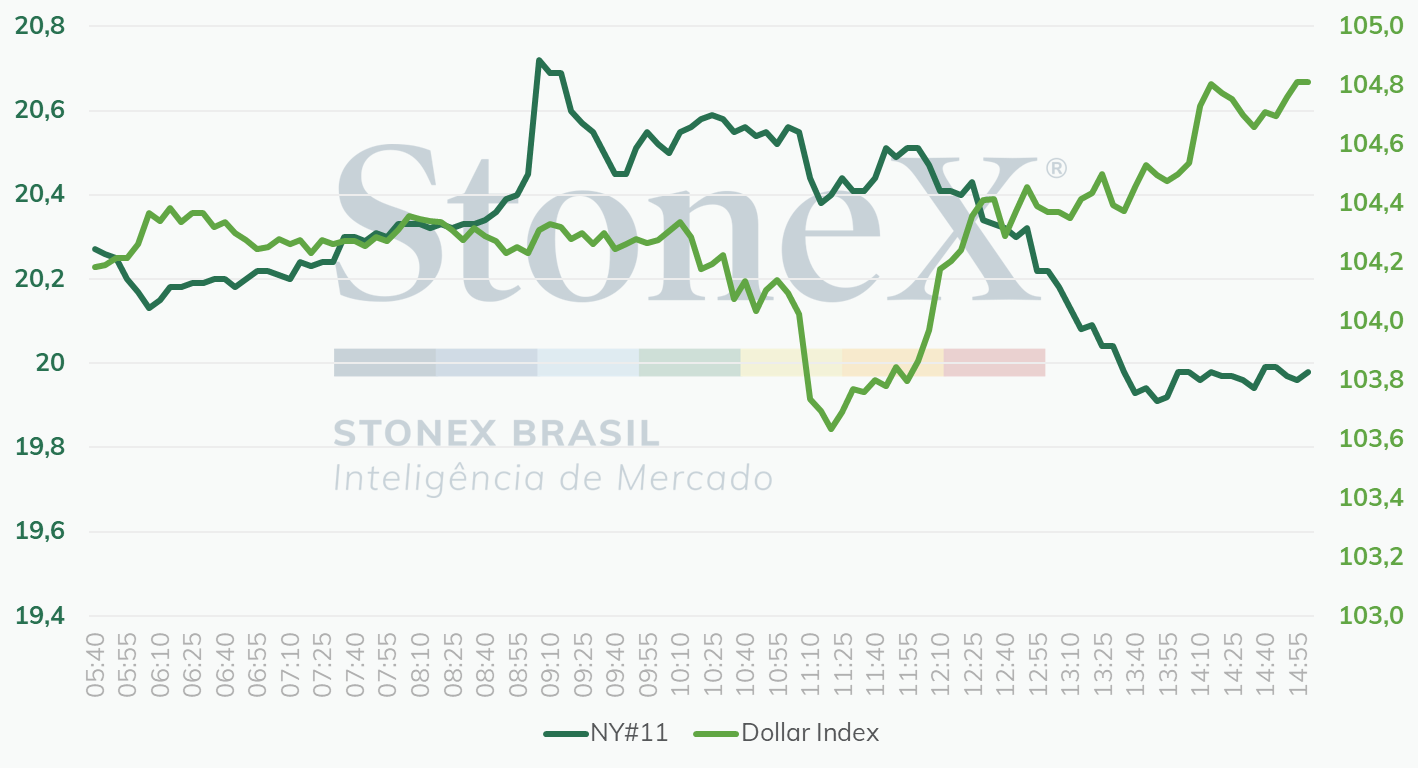

O pregão desta quinta-feira (15) foi extremamente volátil, iniciando o dia com uma alta que chegou até a marca de US¢ 20,73/lb (+2,2%) para o açúcar bruto, oscilando até uma mínima diária de US¢ 19,87/lb (-2%) e finalmente fechando o dia em US¢ 19,98/lb (-1,5%). Vale ressaltar, que esse comportamento do açúcar provavelmente está associado à atuação de agentes especuladores, que fizeram com que o spread entre as telas de março e maio chegasse a níveis atipicamente elevados durante a sessão desta quinta-feira. Para o açúcar branco em Londres, a tendência foi similar, finalizando o dia na marca de US$ 545/ton (-1,8%), o que faz com que o diferencial Londres Nova Iorque permaneça na casa dos US$ 104/ton.

Em termos de fundamentos, as notícias de possível revisão na política de tributação da gasolina ainda não devem afetar os preços, uma vez que a distância do açúcar para o etanol é ainda grande, como foi discutido. Além disso, o governo indiano parece estar avaliando liberar mais cargas para exportação em janeiro do ano que vem, o que pode ser um alívio nos estoques no médio prazo.

Por outro lado, as operações no dia de hoje podem ter sido reflexo do cenário macroeconômico, frente a um dia de maior aversão ao risco (ao contrário do que estava sendo a semana), o que fica evidente no movimento do Dollar Index (DXY). A partir de meados da 11h00 (Brasília), o DXY entrou em forte rally, o que coincidiu com a inversão de tendência do açúcar em Nova Iorque, vide gráfico abaixo, representando a movimentação de parte do mercado retirando posições de ativos de maior risco, como são as commodities.

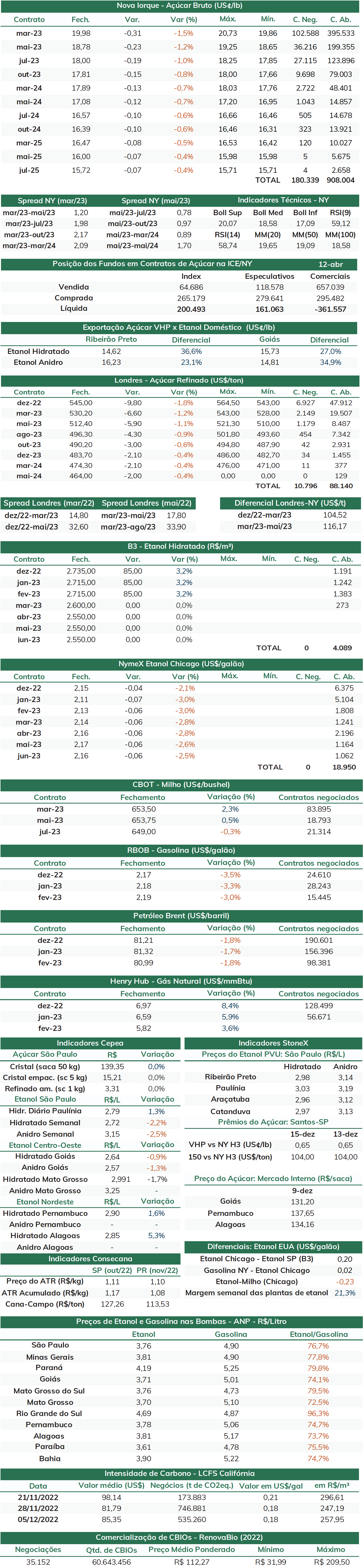

Tabela de indicadores

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights