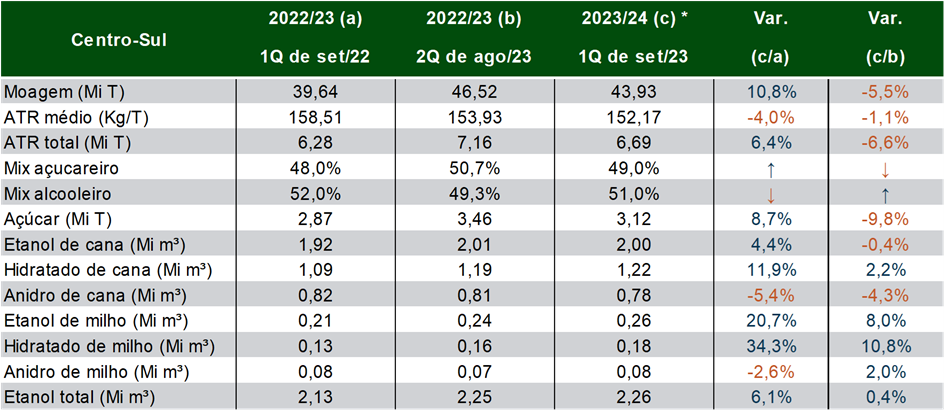

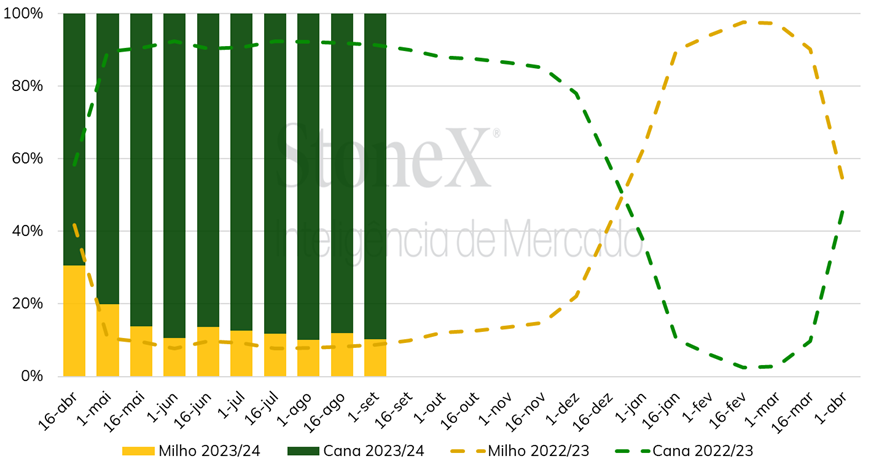

Diante do processamento de 43,93 mi tons, para a primeira metade de setembro, combinada a um ATR de 152,17 kg/ton e mix açucareiro de 49%, a expectativa é de uma produção de 3,12 milhões de toneladas de açúcar no período, 6,6% acima da safra anterior. Com isso, a produção acumulada na temporada 2023/24 deverá chegar a 24,65 mi tons dentro do cenário base estimado, mantendo o status de maior produção da série histórica acumulada para o período – sendo o cenário pessimista de uma produção de 2,89 mi tons na quinzena e otimista de 3,21 mi tons.

Detalhando melhor a expectativa do cenário para o mix produtivo, a estimativa considera tanto uma tendência sazonal gradativa de queda no mix açucareiro assim como uma retomada no consumo do etanol hidratado, fato que já se demonstra pelo forte aumento das vendas de hidratado durante o mês de agosto. Segundo dados da UNICA, as vendas de etanol total no Centro-Sul aumentaram 16,3% no mês passado, com crescimento de 36% para o hidratado e queda de 5% para o anidro.

Nesse sentido, os números revelados por parte das usinas já refletem a maior demanda na ponta final da cadeia do biocombustível, resultado da menor paridade entre o etanol e a gasolina no Centro-Sul favorecendo o consumo do hidratado. Apesar disso, vale ressaltar que o açúcar ainda mantém uma remuneração significativamente superior ao hidratado desde o que deve manter o mix açucareiro significativamente acima do verificado em outras safras.

Fontes: ICE-US e StoneX. Elaboração: StoneX.

Fontes: ICE-US e StoneX. Elaboração: StoneX.

- Resumo da semana

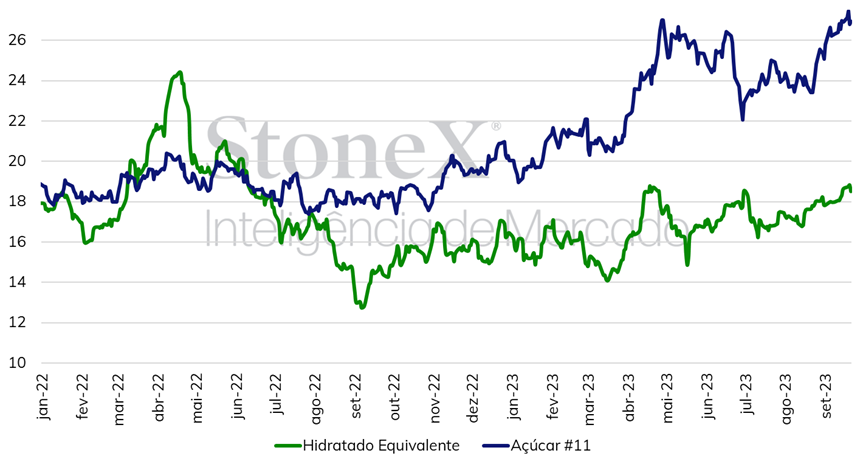

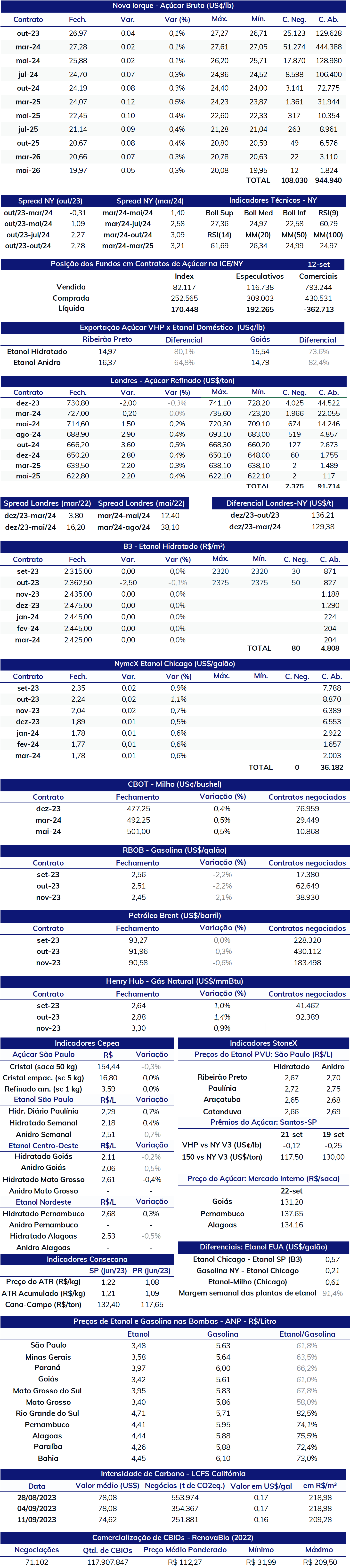

Nesta semana, as cotações do contrato mais ativo do açúcar bruto fecharam em alta em 4 dos 5 pregões. Apesar disso, o fechamento desta sexta-feira (22) foi de US¢ 27,28/lb para o março/24, alta de apenas 0,4% em relação ao fechamento da semana anterior - resultado de um movimento de queda de 2,06% na última quarta-feira (20). Para o açúcar branco, após atingir sua máxima em quase 12 anos na última terça-feira (19), o contrato mais ativo negociado em Londres também registrou estabilidade, finalizando a semana com variação de 0,07% em US$ 730,8/ton.

Após seguir uma forte tendência de alta desde o final e outubro, chegando até ao patamar pouco acima de US¢ 27,00/lb, o açúcar tem demonstrado certa resistência para alcançar patamares ainda mais elevados. Além disso, o pregão da última quarta foi afetado pelas decisões de política monetária em uma série de bancos centrais globalmente, desencadeando em um movimento de aversão ao risco e realização de lucros em meio aos preços elevados do açúcar.

Além disso, uma melhora nas chuvas indianas durante setembro pode ter sido um fator para conter escaladas mais fortes da commodity. Contudo, para a Índia a perspectiva ainda é de quebra de safra durante a temporada 2023/24 (out-set) e saída do país do mercado de exportações, pelo menos até o segundo trimestre de 2024. Nesse sentido, os preços ainda respondem ao cenário de apreensão causado pelo El Niño, fenômeno cujo pico deve ser entre os meses de novembro/23 e janeiro/24, chegando até ao patamar classificado como forte no período, o que amplifica seus efeitos.

- Safra australiana deve registrar aumento no atual ciclo

A atual safra de cana-de-açúcar da Austrália acumula um processamento de 14,1 mi tons do início de junho até o dia 10 de setembro, aumento de 1% em relação ao mesmo período do ciclo anterior. A partir desta moagem, foi produzido um total de 1,87 mi tons de açúcar, aumento de 9,5% em relação ao mesmo período da safra anterior, resultado da melhora na taxa de recuperação de açúcar. Após ser afetada pelo excesso de chuvas durante o mês de julho/23, a atual safra australiana tem retomado o nível de moagem nas últimas semanas e deve aumentar sua produção para 4,4 mi tons de açúcar durante o ciclo 2023/24. Para mais detalhes clique aqui.

- Importações Chinesas aumentam em agosto, porém ainda abaixo do esperado

Segundo a administração geral aduaneira da China, durante agosto o país importou um total de 370 mil toneladas de açúcar – 45% a menos que o mesmo período de 2022. Desde fevereiro deste ano, a China tem reportado volumes de importação significativamente abaixo da média histórica devido a uma margem de importação desfavorável para a commodity no país. Com isso, o país que é um importador líquido da commodity tem visto seus estoques de açúcar reduzir, o que deve suscitar um retorno mesmo que gradual das importações, conforme os preços do açúcar no mercado internacional consolidam-se em patamar mais elevado na atual safra. Para mais detalhes clique aqui.

- Proposta de aumento da taxa de mistura do etanol anidro

Ao final da última semana, o governo federal lançou o projeto “combustível do futuro” que prevê, entre outras medidas, o aumento da taxa de mistura do etanol anidro da gasolina de 27% para 30%, condicionado à constatação de viabilidade técnica. Segundo o ministro de Minas e Energia Alexandre Silveira, um grupo técnico já está sedo formado para estudar a proposta, que deverá passar por consultas de representantes dos setores envolvidos.

- Preços do etanol mantém estabilidade na semana

Nesta semana, os preços do etanol hidratado no estado de São Paulo ainda têm se mantido por volta de R$2,67/L na semana, com negócios pontuais (em menor volume) sendo fechados até o valor de R$ 2,60/L para praças mais distantes. No atual contexto, após chegar à produção de pico de safra, algumas usinas do estado encontram-se próximas às suas capacidades máximas de tancagem, o que pode desencadear movimentos pontuais de venda a patamares mais baixos. Segundo dados da UNICA, as vendas de etanol já têm respondido à paridade mais baixa nas bombas, contudo, a pressão do crescimento na produção de etanol ainda deve manter o biocombustível pressionado nas próximas semanas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights