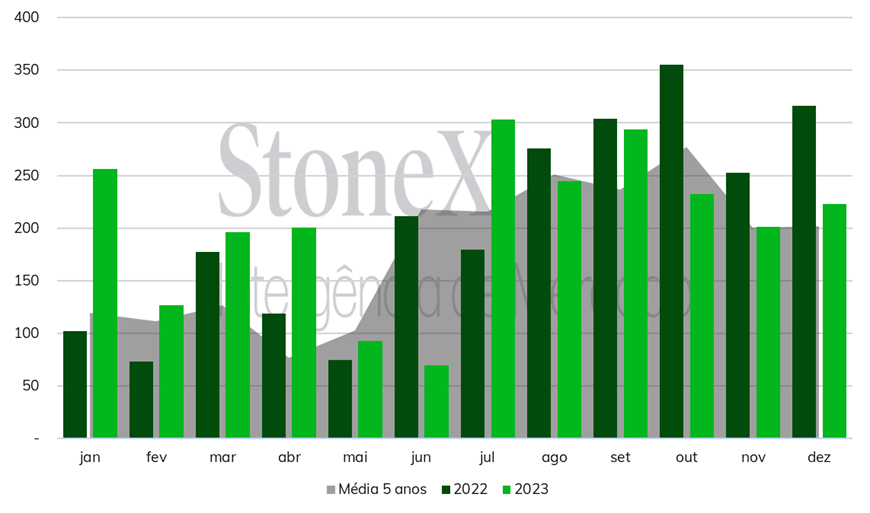

O crescimento dos embarques brasileiros explica parte das quedas recentes no açúcar em Nova Iorque, uma vez que havia preocupações quanto à capacidade do Brasil escoar tamanha produção nesta safra 2023/24 (abr-mar) no Centro-Sul. Em outubro, movimentos altistas refletiam o aumento das chuvas em Santos, que se dissiparam na virada do mês, revertendo o direcionamento do mercado até esta primeira semana de dezembro, quando o contrato de março/24 voltou para US¢ 23,00/lb, acumulando, em 10 pregões, uma queda de 475 pontos.

Pelo lado do escoamento brasileiro, o otimismo tende a continuar, sob expectativa de que o país exporte volumes acima da média nos meses de dezembro, janeiro, fevereiro e março – entressafra de cana no Centro-Sul – resultado tanto do atraso das exportações ao longo do ano quanto do crescimento produtivo. Em termos de chuvas, novembro já foi menos chuvoso no comparativo com outubro e, pelo realizado e frente às previsões, até agora, dezembro também pode ser menos chuvoso frente a outubro. Segundo os dados da Williams Shipping Agency, para embarques em dezembro, o lineup de açúcar se encontrava em 3,8 milhões de toneladas, na semana passada – volume que não deve, integralmente, se realizar até o final do mês, mas já indica a grande disponibilidade da commodity pelo Brasil, ainda impactada pelo fraco mês de outubro.

Assim, em 2023, a estimativa da Inteligência de Mercado da StoneX estima exportações de 30,7 milhões de toneladas, levemente acima do recorde registrado em 2020. Para 2024, serão necessários investimentos em logística, principalmente nos terminais portuários, para que o país consiga exportar todo o açúcar que ficará disponível dadas as projeções cada vez melhores para a safra 2024/25 (abr-mar) no CS – tendo um potencial dos embarques nacionais atingirem mais de 35 milhões de tons.

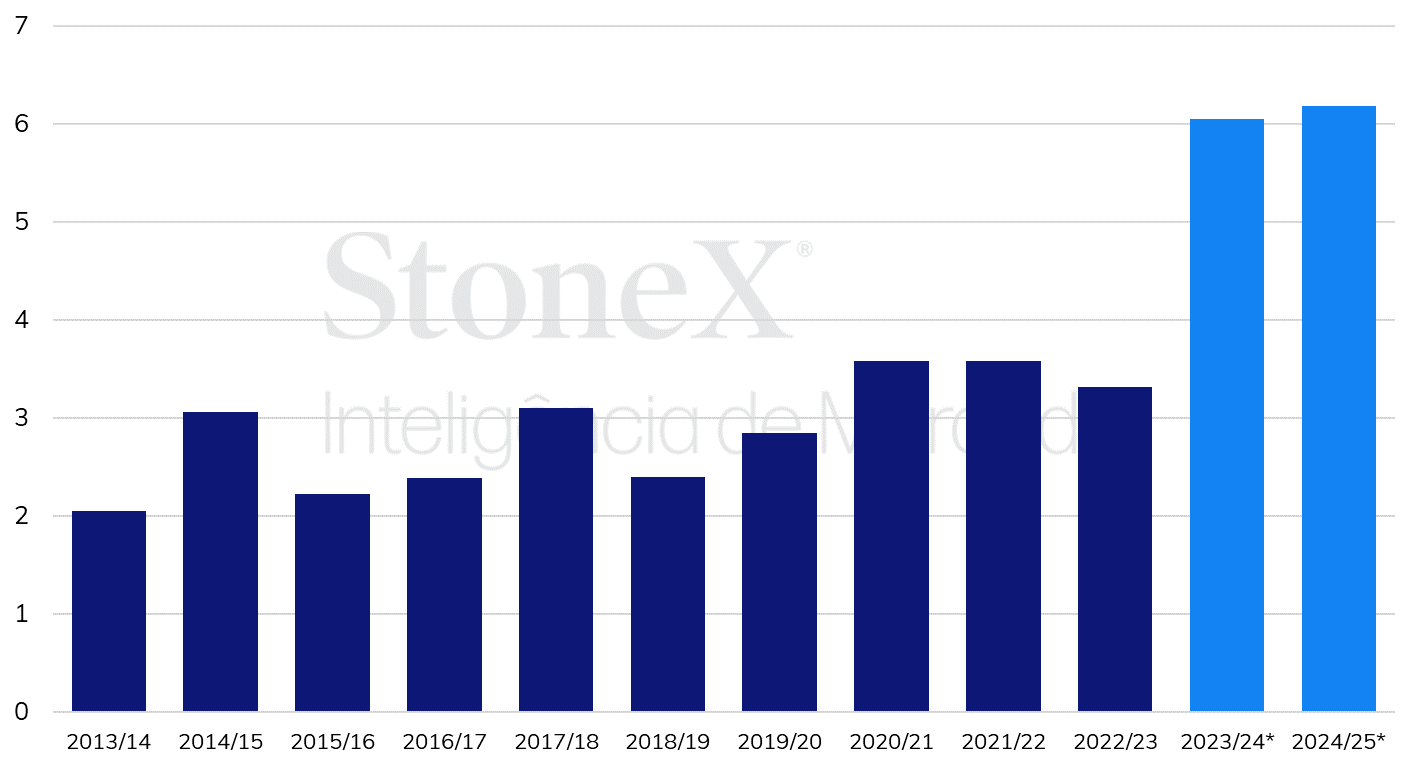

Como trazido em recente análise (confira aqui), os estoques de açúcar no Brasil se encontram acima de 16,0 MMT, volume recorde. No Centro-Sul, os embarques não devem ser capazes de escoar todo o aumento de produção, colocando um potencial de estoques de passagem de 2023/24 para 2024/25 ao redor de 6,0 MMT, quase o dobro de 2022/23, que foi de 3,33 MMT. Na próxima temporada, mesmo que as exportações aumentem, o cenário deve ser parecido, uma vez que a maximização do mix de açúcar colocará mais produto no mercado, frente ao descompasso natural dos investimentos portuários, que demoram mais tempo para serem efetivos e aumentarem a capacidade de exportação.

Estoques finais de açúcar no Centro-Sul (milhões de toneladas)

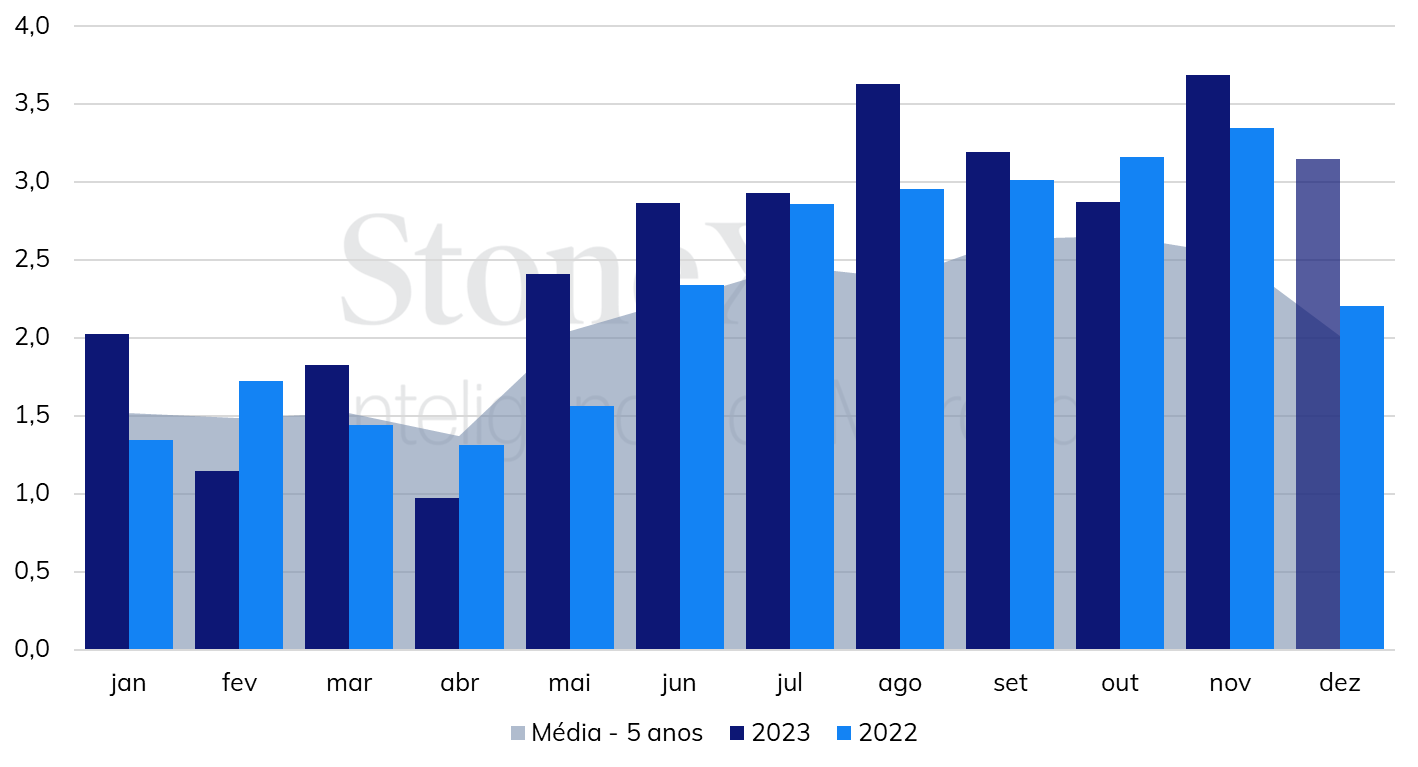

Para a comercialização do etanol, em novembro, o biocombustível manteve as exportações acima dos 200 mil m³, contudo registrou uma retração mensal de 13,3% e no comparativo com o mesmo período de 2022 registrou uma queda de 20,3%. No acumulado o ano, as exportações de etanol totalizam 2,22 milhões de m³, 4,3% superior ao mesmo período do ano passado.

Exportação mensal brasileira de etanol (milhões de m³)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights