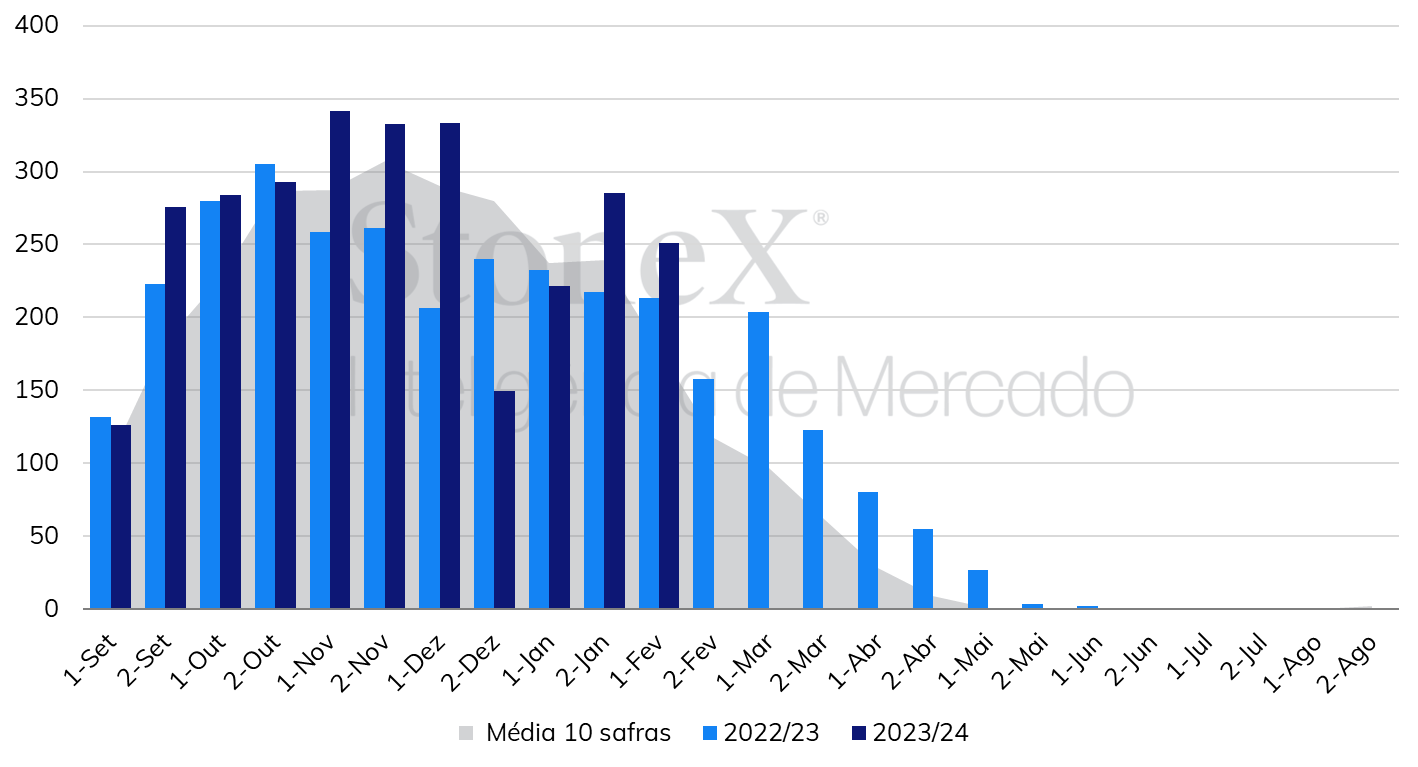

Vale lembrar, o ciclo 2022/23 (set-out) da região NNE se encerrou com um processamento na marca de 61,54 milhões de toneladas, maior moagem desde o ciclo 2011/12, que registrou processamento de 66,05 MMT. A safra da região Norte-Nordeste, após longos anos em um platô produtivo tem demonstrado recuperação nos últimos ciclos e, até o momento, indica desempenho melhor que o comparativo com a média de 5 safras. As chuvas na região foram em parte benéficas durante a etapa de desenvolvimento do ciclo 2023/24, entre março e agosto de 2023, apesar da expectativa de que a região não repita a moagem registrada em 2022/23.

Considerando o impacto climático ao início de 2024, o aumento nas chuvas tem marcado os dois primeiros meses do ano, que podem ter tido sua moagem afetada pela interferência das precipitações na atividade de colheita.

Fonte: Refinitiv. Elaboração: StoneX.

Apesar disso, vale destacar que pela duração atípica do ciclo canavieiro 2022/23 – que para atingir as 61 MMT demonstrou uma safra mais longa, com moagem superior às 2 MMT até a segunda quinzena de março/23 – a expectativa é de que o atual ciclo não repita o mesmo comportamento. Mesmo assim, pelo mix produtivo mais açucareiro, estimado em 47,5% nesta safra, contra 46,4% no mesmo período da última temporada, a produção açucareira deve se manter praticamente mais em linha com o verificado em 2022/23. Até o momento, considerando o período de setembro/23 até a primeira metade de fevereiro/24, a produção açucareira da região se encontra 13,8% acima do comparativo anual, em 3,08 milhões de toneladas.

Fonte: MAPA. Elaboração: StoneX.

Diante deste cenário, caberá à cauda final do ciclo 2023/24 definir qual será o desempenho da região. Caso persistam as chuvas acima da média, e de fato a safra siga um comportamento mais em linha com o histórico da região, a expectativa é de uma moagem menor com produção açucareira muito próxima ao verificado em 2022/23, por volta das 3,3 milhões de toneladas do adoçante.

Resumo do dia

Na data de escrita deste relatório, os preços do açúcar bruto e branco demonstraram um dia de queda, finalizando o dia em US¢ 21,28/lb (-0,79%) e US$ 604,1/ton (-1,13%) para os contratos mais ativos do bruto e branco respectivamente. O sentimento altista, alastrado ao início desta semana devido à especulação de uma safra menor no Centro-Sul brasileiro – em razão do clima mais seco – parece ter se arrefecido nesta quinta-feira. Neste contexto, vale mencionar que o resultado das exportações brasileiras de açúcar segue surpreendendo o mercado, indicando crescimento de 163% em fevereiro/24 em relação ao mesmo período de 2023. O resultado repercute a forte disponibilidade de estoques de açúcar no Centro-Sul brasileiro, que se encontravam em 8,7 MMT até a primeira metade de fevereiro, 47% acima da base anual.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights