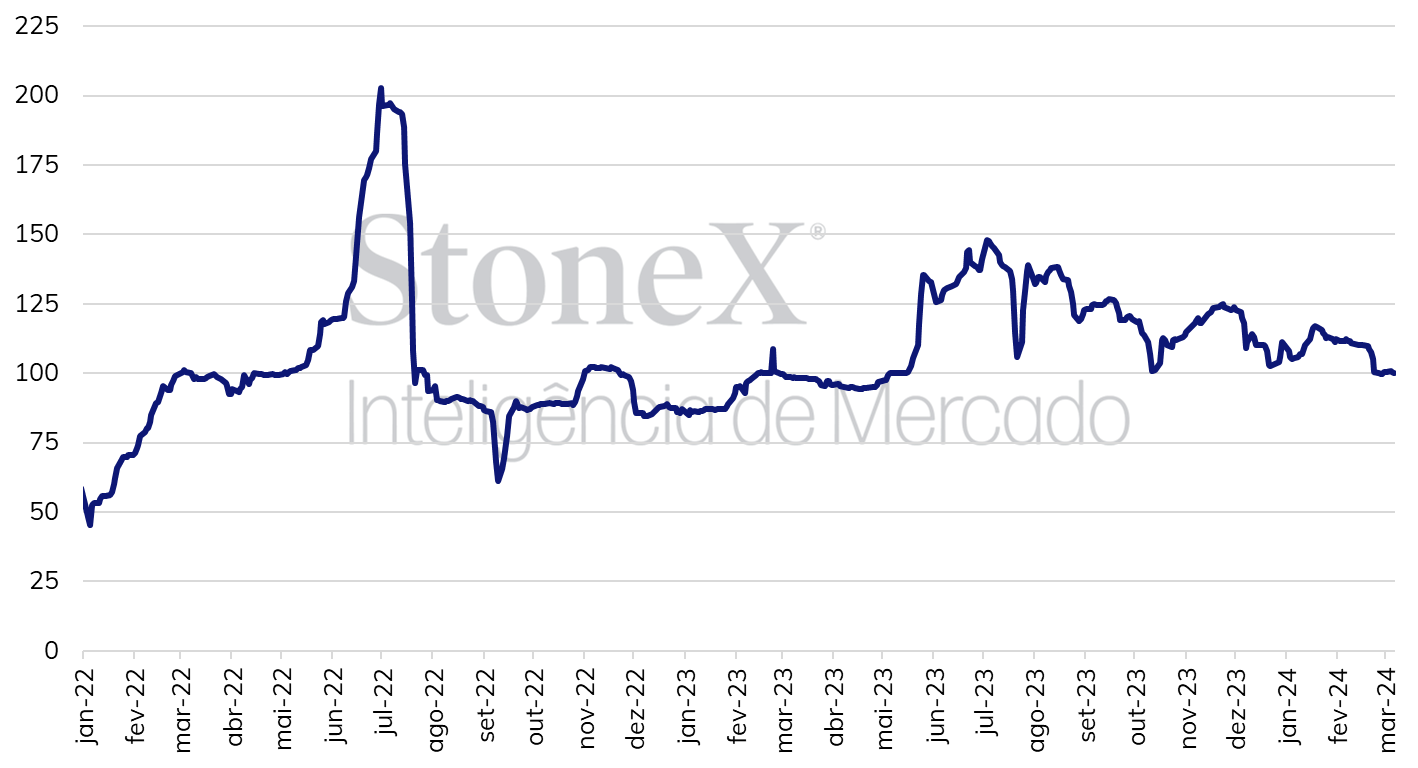

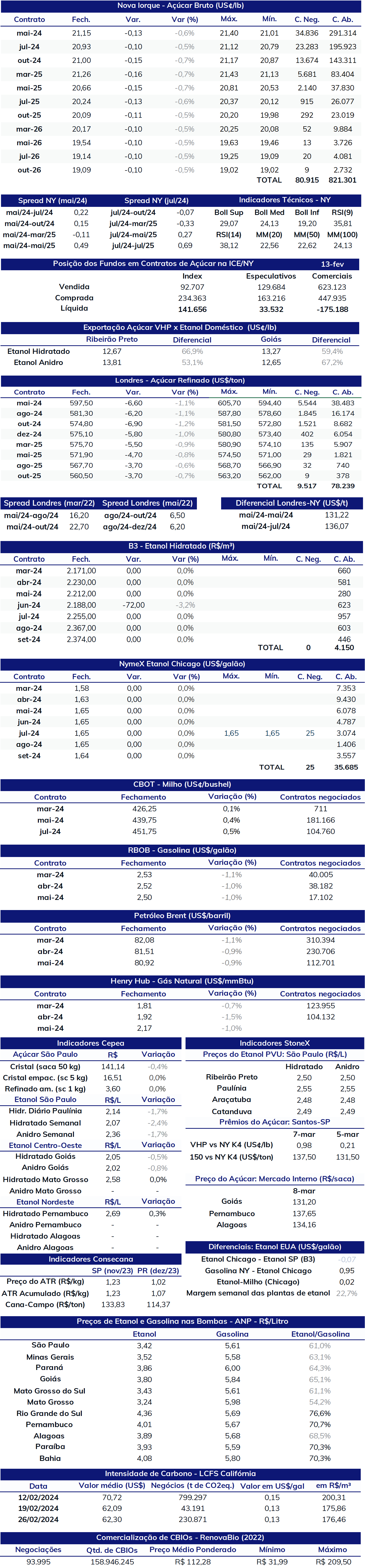

Preço médio diário do CBIOs (R$/CBIO)

A trajetória dos créditos de descarbonização tem sido de elevada volatilidade nos últimos anos, conjuntura que costuma ocorrer principalmente em períodos próximos à data de comprovação das metas de compra das distribuidoras – que são obrigadas a adquirir os CBIOs em quantidades compatíveis às suas vendas de combustíveis fósseis.

As usinas, por outro lado, que emitem os CBIOs com lastro nos recibos de vendas de biocombustíveis (como o etanol o biodiesel e o biometano) não possuem obrigação pelo lado da emissão, o que tem levado muitos agentes a acusar um desequilíbrio no mercado criado pelo programa do Renovabio.

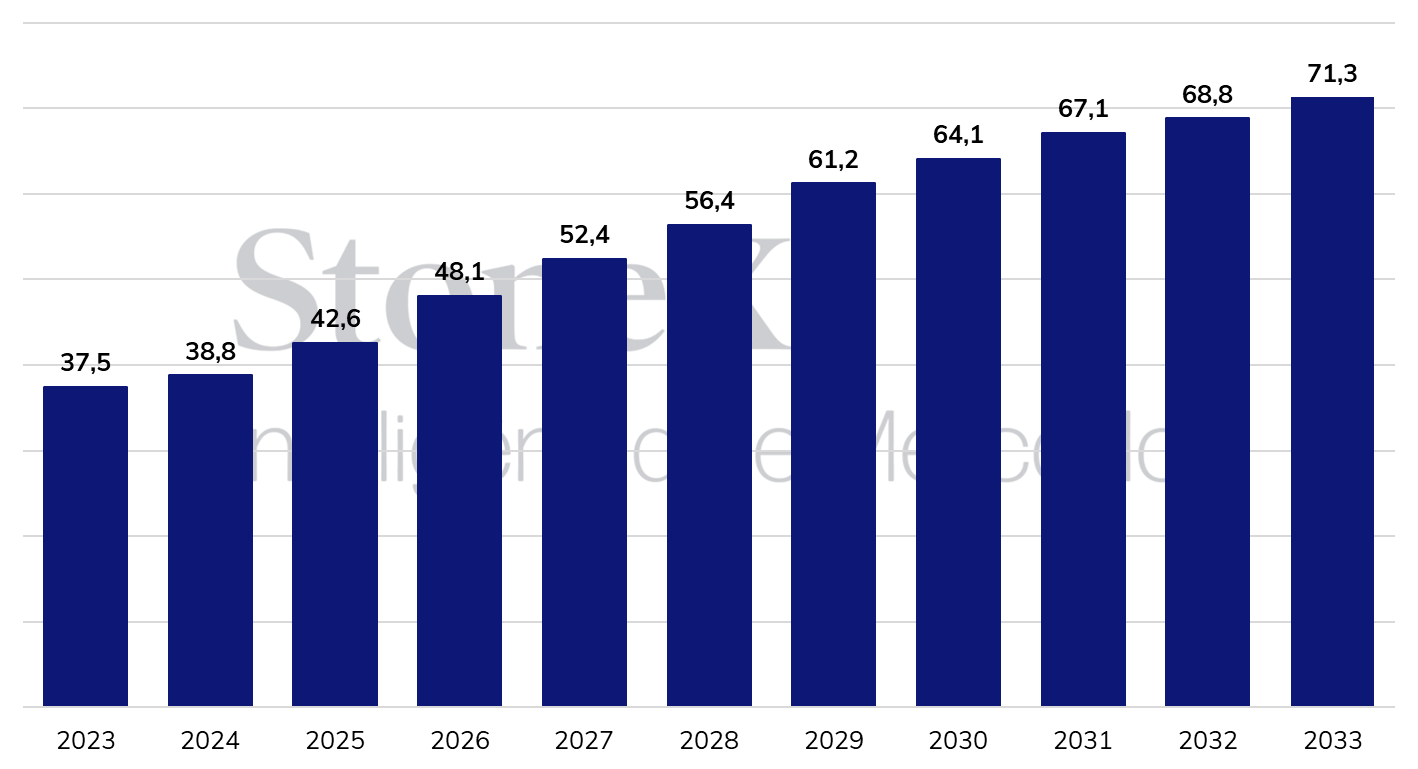

Considerando os fundamentos do mercado destes títulos, percebe-se dois principais componentes. Pelo lado da oferta, a venda de biocombustíveis – sendo o principal deles o etanol, responsável pela maior parte dos CBIOs emitidos desde o início do programa – é o principal determinante da quantidade destes títulos disponíveis no mercado. Já pelo lado da demanda, as metas de aquisição definidas anualmente pelo Conselho Nacional de Política Energética (CNPE) delimitam o tamanho da demanda, estabelecida em um primeiro momento como um valor total e posteriormente dividida individualmente para cada distribuidora, delimitando suas metas individuais de aquisição.

Metas anuais de aquisição de CBIOs (milhões de CBIOs)

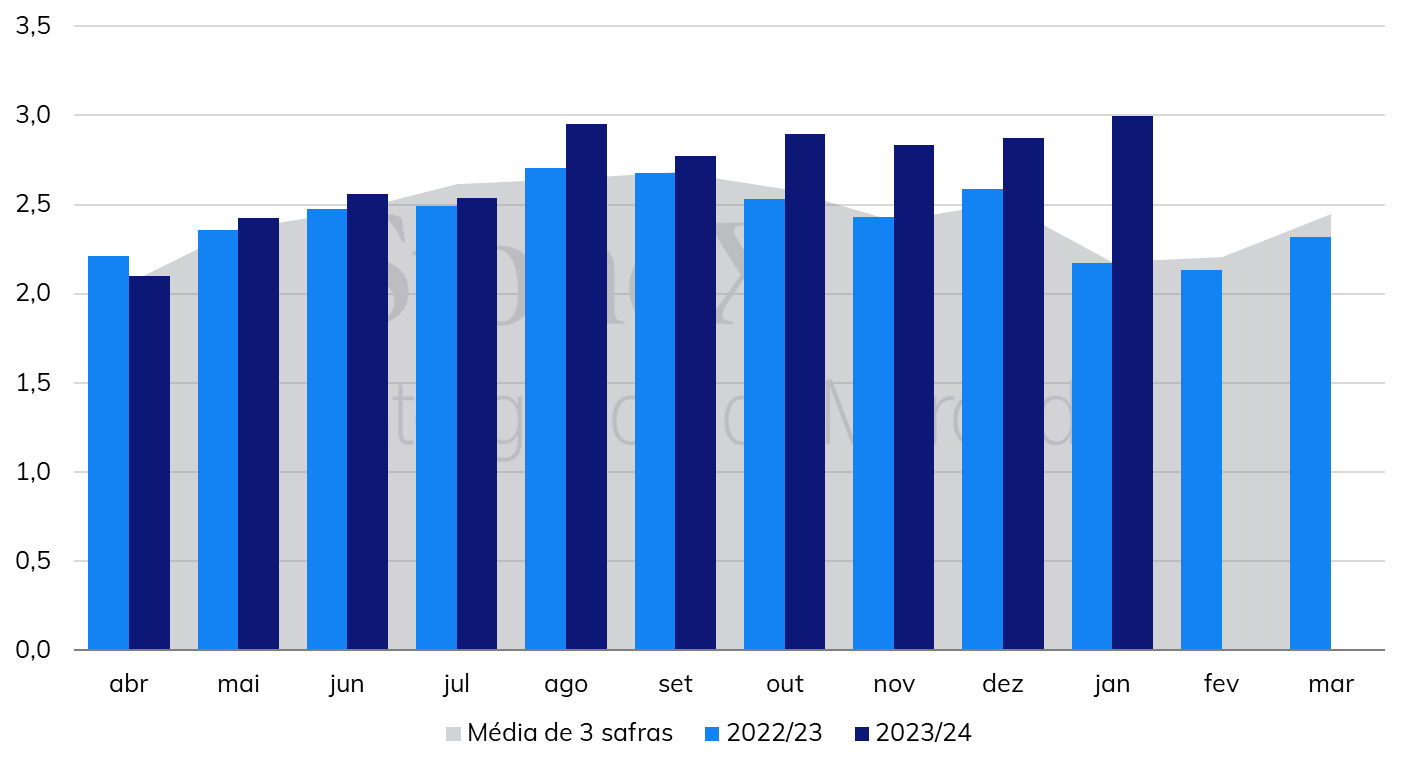

Atualmente, considerando a produção recorde da safra sucroenergética 2023/24 (abr-mar) do Centro-Sul, que incluindo a destilação de etanol de milho, produziu um total de 32,48 milhões de m³ de etanol, aumento anual de 15,5%, o crescimento na disponibilidade do biocombustível tem incentivado as vendas das usinas, que por sua vez aumentaram a quantidade de lastro disponível para a emissão dos créditos de descarbonização.

Vendas de etanol pelas usinas do Centro-Sul (milhões de m³)

Fonte: UNICA. Elaboração: StoneX.

Pelo lado da demanda, o cenário também tem de certa forma contribuído para a lateralidade observada no mercado de créditos de descarbonização nos últimos meses. Vale lembrar, tradicionalmente, as metas de aquisição de CBIOs pelas distribuidoras precisam ser comprovadas até o final de dezembro de cada ano, ao final do ano-calendário. Contudo, em meados de 2022, devido ao crescimento das preocupações com o encarecimento dos combustíveis fósseis, como a gasolina e o diesel, o prazo de comprovação das metas de aquisição de CBIOs foi alterado, gerando uma queda abrupta nos preços em julho/22 e um grande aumento da incerteza no mercado.

Com a alteração ocorrida em julho/22, o prazo para a comprovação das metas de 2022 foi estendido para setembro de 2023 e o prazo de comprovação das metas de 2023 foi postergado para 31 de março de 2024. Sendo que, apenas a partir de 2024, o prazo de comprovação das metas voltará a ser no final do ano calendário, 31/12/2024 para o ano de 2024, fazendo com que haja dois prazos de comprovação de metas concomitantes no ano vigente.

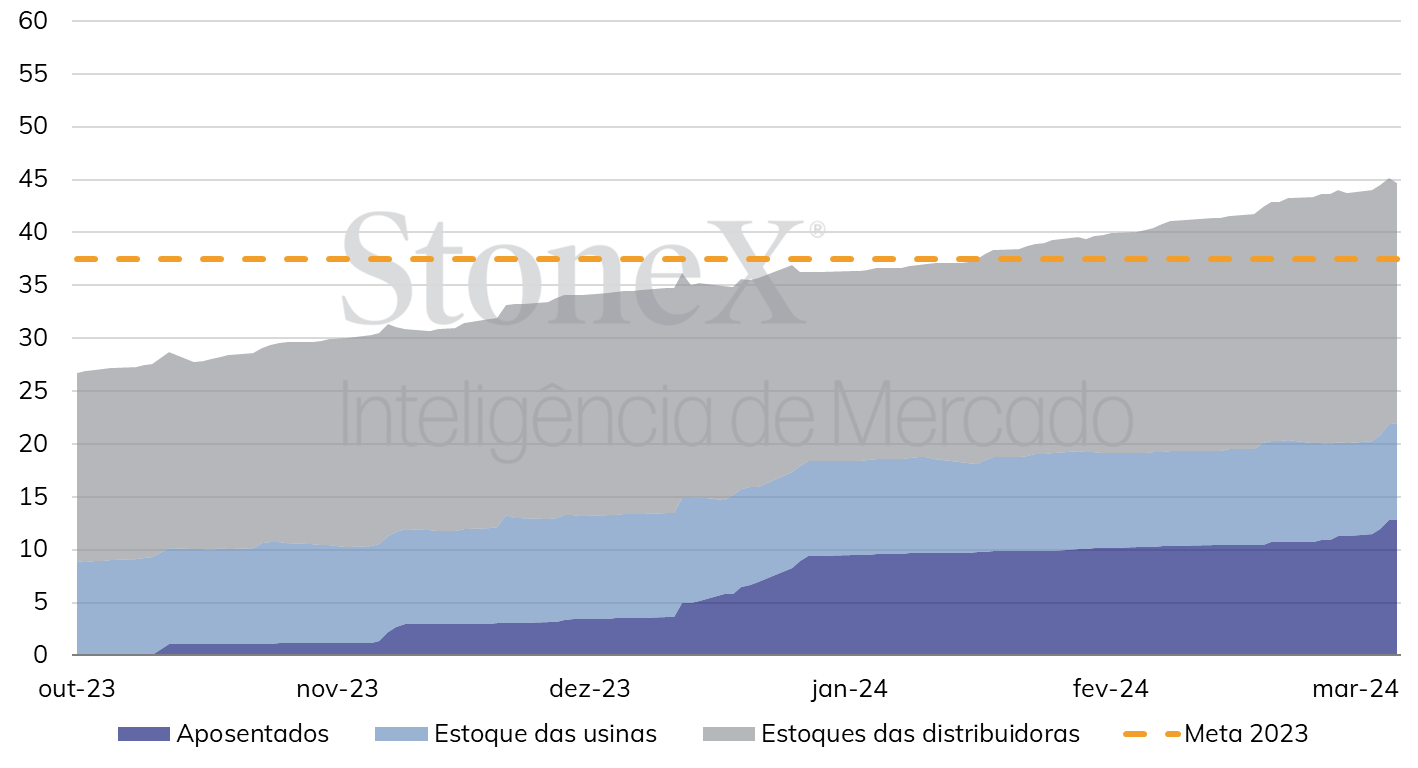

Analisando a dinâmica atual do mercado, percebe-se que do início de outubro/23 até o início de março/24 foram aposentados um total de 12,83 milhões de CBIOs, sendo que as distribuidoras ainda dispõem de um total de 22,68 milhões de CBIOs, valor que somado com o total de títulos aposentados representa 94% da meta estabelecida para 2023, de 37,8 milhões de CBIOs. Ao somar com os estoques das usinas, o valor representa quase 120% da meta.

Estoques, CBIOs aposentados e meta de aquisição para 2023 (milhões de CBIOs)

Fonte: B3. Elaboração: StoneX.

Nesse sentido, percebe-se o mercado dos CBIOs já dispõe dos créditos necessários para a comprovação da meta referente à 2023, a ser comprovada no final deste mês. Apesar disso, vale destacar que o período de comprovação costuma levar a uma alta dos preços, que pode ser fomentada pela demanda de distribuidoras menores que ainda não adquiriram os títulos necessários.

Com relação à meta de 2024, até o momento a mesma está estabelecida em 38,8 milhões de CBIOs, aumento de 3,5% em relação à 2023, mas deverá contar com um aumento nas vendas de etanol no Centro-Sul brasileiro, contribuindo para a maior disponibilidade de títulos. Além disso, o aumento da taxa de mistura de biodiesel, anunciada em dezembro de 2023 e que ocorreu em março deste ano – passando a taxa de mistura do biocombustível de 12% para 14% - também deve contribuir para uma maior disponibilidade de lastro para CBIOs no mercado, tranquilizando o mercado quanto ao atingimento da meta.

- Resumo da semana

Na sexta-feira (08), o contrato de maio/24 do NY#11 foi cotado a US¢ 21,15/lb, alta semanal de 0,23%. Após o vencimento do março/24, as cotações encontraram forte argumento de baixa, uma vez que as entregas contra o tape foram elevadas, materializando a elevada oferta de açúcar para exportações do Centro-Sul (CS) do Brasil. Contudo, o menor volume de chuvas no CS brasileiro entre novembro e fevereiro pode ter impacto mais expressivo na produtividade dos canaviais em 2024/25 (abr-mar), e algumas casas anunciaram novas estimativas ao longo da semana divulgando números mais pessimistas para a moagem e produção de açúcar na região.

- Acompanhamento da safra no Norte-Nordeste

De acordo com o Ministério da Agricultura e Pecuária (MAPA), a região Norte-Nordeste produziu 3,09 milhões de toneladas de açúcar na safra atual, correspondentes a 52,9 MMT de cana moídas. As cifras em 2023/24 seguem acima de 2022/23, principalmente porque o ciclo anterior teve início atrasado e duração prolongada.

- Exportações de açúcar em fevereiro bateram recorde

Na quarta-feira (06), o MDIC publicou os dados da balança comercial do Brasil para o mês de fevereiro. As exportações de açúcar no período chegaram a 3,02 milhões de toneladas – sendo 2,57 MMT de açúcar bruto e 0,44 de branco. O volume é bem próximo do registrado em janeiro (que foi de 3,2 MMT), demonstrando a elevada oferta brasileira do produto no início do ano, pelos estoques elevados herdados de 2023 – quando os embarques ficaram aquém do potencial produtivo brasileiro. Em fevereiro, o resultado foi recorde histórico para o mês e, o primeiro trimestre de 2024, deve ser máxima absoluta em toda a série histórica.

- Índia chega a 25,5 milhões de toneladas de açúcar produzidas em 2023/24

A ISMA publicou, na segunda-feira (04), o acompanhamento da safra 2023/24 (out-set) na Índia até o final de fevereiro. A temporada indiana já produziu 25,54 milhões de toneladas de açúcar, apenas 0,9% atrás de 2022/23. No total, 49 unidades já finalizaram o ciclo atual, contra 65 no mesmo período da temporada anterior. Em 2023/24, o número de fábricas operando ao final de fevereiro era de 466 unidades, 19 acima do ano passado. O ciclo atual de colheita em Maharashtra tem registrado desempenho melhor do que o esperado inicialmente e a proibição da produção de etanol a partir do melaço-B e do caldo de cana permitiu maiores volumes produtivos em janeiro e fevereiro no estado.

- Produção de açúcar na China desacelera em fevereiro

Nesta semana, a Associação de Açúcar da China (CSA, sigla em inglês) divulgou os dados de produção de açúcar no país para o mês de fevereiro. Na safra 2023/24 (out-set), o total produzido pelas fábricas chinesas alcançou 7,95 milhões de toneladas, aumento anual de apenas 0,44% frente ao ano anterior. No mês, a fabricação foi de 2,09 MMT, queda significativa de cerca de 580 mil toneladas em relação a janeiro. Todas as unidades ao norte da China, produtoras de beterraba, já encerraram a temporada, contribuindo para o menor ritmo produtivo em fevereiro – além das chuvas em excesso para o início do ano nas regiões canavieiras e das baixas temperaturas. De acordo com tal cenário, o Ministério da Agricultura da China revisou levemente a estimativa para 2023/24 de 10,0 MMT para 9,95 MMT.

- Etanol hidratado recua nas usinas

O indicador do etanol hidratado com base nas usinas de Ribeirão Preto (SP) recuou cerca de R$ 0,10/litro, cotado a R$ 2,50/litro nesta sexta-feira (08). Em janeiro e até meados de fevereiro, o ritmo de compras das distribuidoras cresceu significativamente, respondendo ao nível extremamente atrativo da paridade entre o biocombustível e a gasolina, que se encontrava abaixo de 60% em São Paulo na virada do ano. Por outro lado, após o Feriado de Carnaval, o número de negócios recuou significativamente, dando pouco poder de barganha às usinas, que ainda seguram volumes recordes de estoques no Centro-Sul – contribuindo, assim, para a desvalorização dos preços.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights