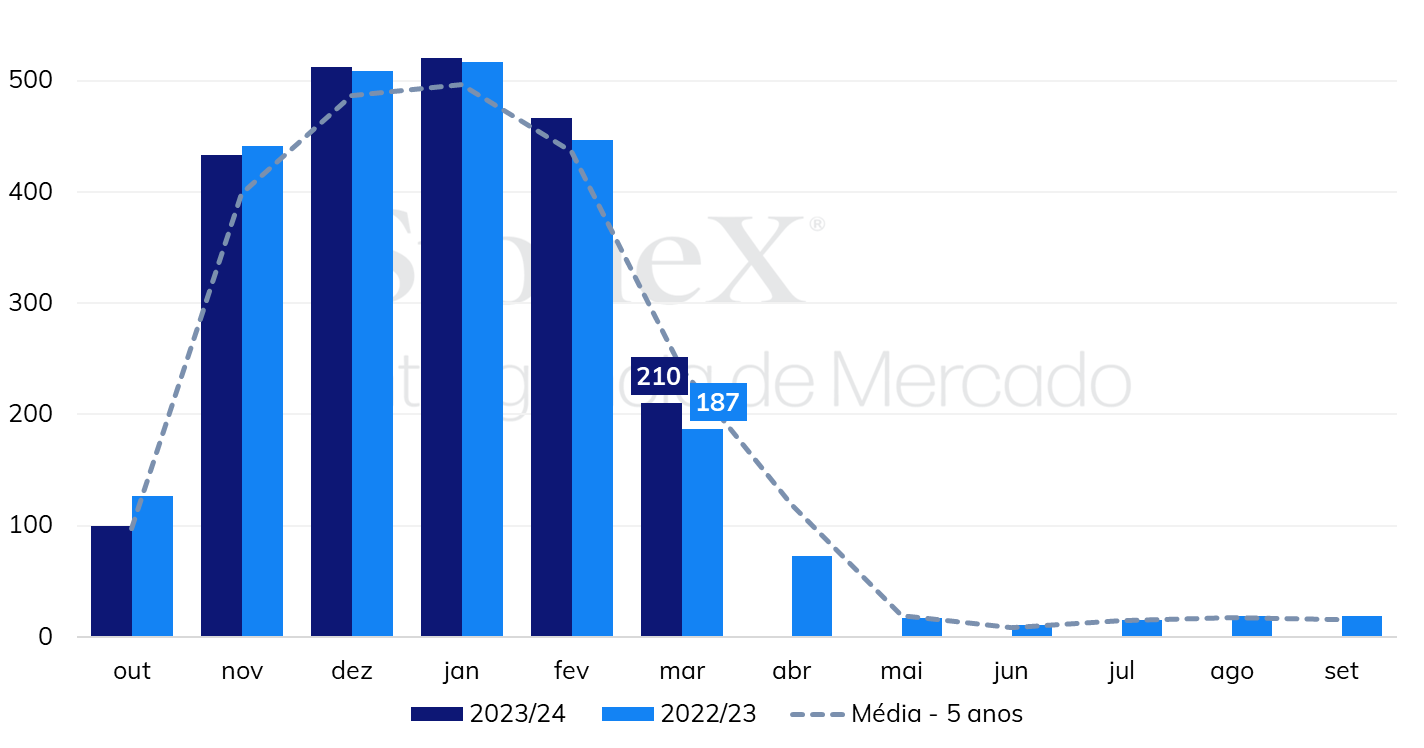

Com relação à produção de açúcar, na segunda metade de março/24 o país produziu 2,12 milhões de toneladas – no mesmo período da última safra foram 1,81 MMT, aumento de 16,8% que sinaliza um avanço significativamente maior em relação à última safra – nas últimas 5 quinzenas, após iniciar a safra abaixo do ciclo 2022/23, a atual temporada passou a indicar leves altas em relação à temporada anterior e agora já demonstra crescimento mais significativo nas quinzenas finais de colheita. Diante deste cenário, o país já acumula um total de 30,2 milhões de toneladas de açúcar, 0,4% acima do acumulado na safra 2022/23 (out-set), considerando os valores após o desvio de açúcar para produção de etanol.

Fonte: ISMA. Elaboração: StoneX.

Fonte: ISMA. Elaboração: StoneX.

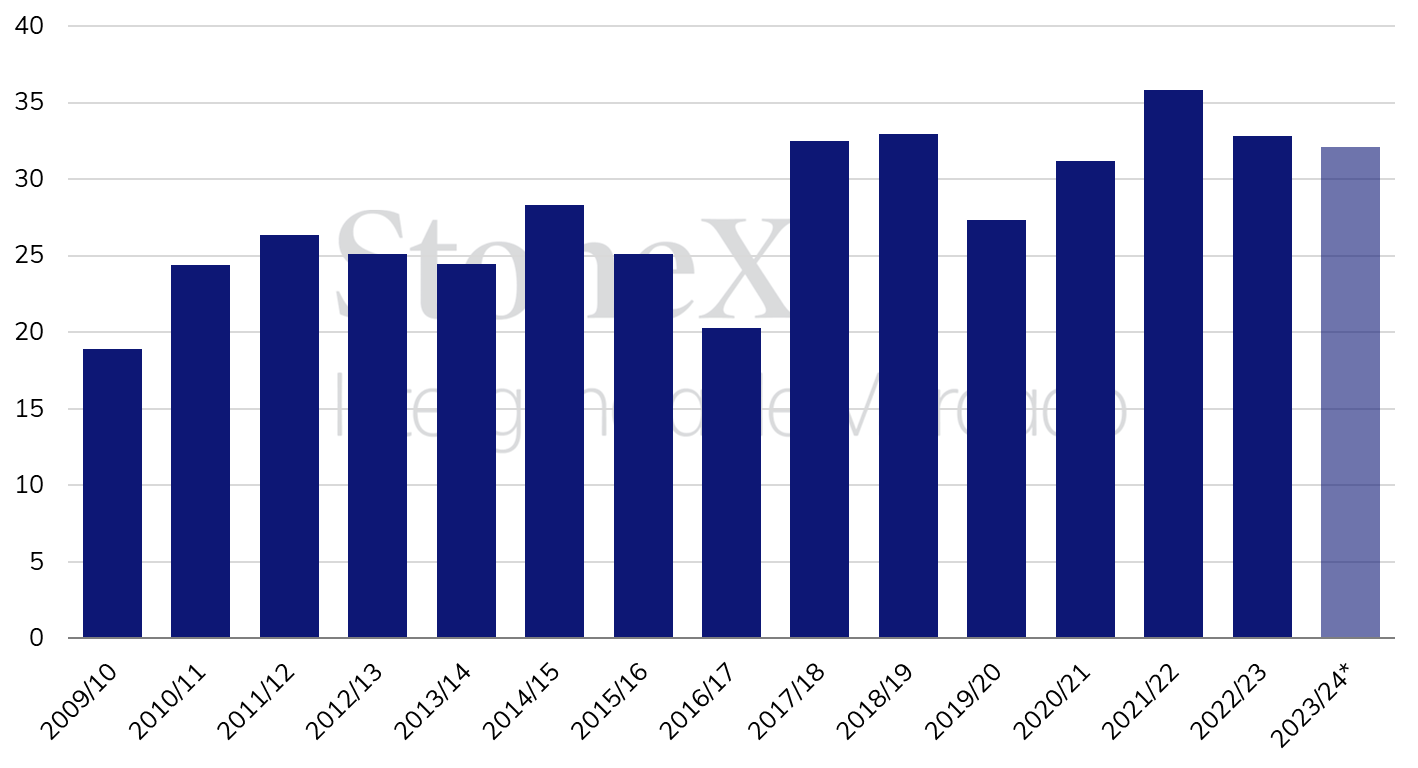

Tendo em vista a maior produção, em meados de março a ISMA atualizou sua estimativa para o fechamento do ciclo 2023/24 para 32 milhões de toneladas de açúcar, em linha com o cenário melhor do que o esperado nos estados de Maharashtra e Karnataka – cujas perspectivas iniciais demonstravam uma brusca queda produtiva devido à temporada de monções mais seca de 2023, resultado do El Niño. A expectativa oficial da StoneX se posiciona atualmente em 32,1 MMT para a Índia.

Ao contrário das expectativas preliminares, o estado de Maharashtra – maior produtor do país – já indica uma produção de açúcar 2,2% acima do comparativo anual e ainda conta com 67 unidades em operação, contra 11 no mesmo período de 2022/23.

Diante da produção acima do esperado, a ISMA registrou hoje (02/04) um pedido ao governo indiano para a liberação de uma cota de 1 milhão de toneladas de açúcar para a exportação na atual temporada. Devido às fortes perspectivas iniciais de queda produtiva no atual ciclo causadas pelo El Niño, o governo indiano adotou medidas para garantir o abastecimento interno. Entre elas estão a proibição do desvio de açúcar para produção de etanol em dezembro de 2023 – e posterior liberação de uma cota adicional de 1,7 MMT – assim como a proibição das exportações de açúcar, já antecipada pelo mercado ao início da atual temporada.

Diante do pedido realizado pela associação açucareira, o mercado tende a absorver um potencial fundamento baixista. Apesar disso, a grande limitação ao desvio de açúcar para a fabricação de etanol nesta safra – medida que chegou a 3,8 MMT em 2022/23 e encontra-se limitada em 1,7 MMT nesta safra – pode conter potenciais ações do governo que prejudiquem os estoques de passagem do adoçante, principalmente considerando as expectativas preliminares de queda na produção indiana em 2024/25 (out-set) e a grande necessidade de destilação de etanol para atender às ambiciosas metas de mistura do governo indiano.

*Estimativa: StoneX. Fonte: ISMA.

*Estimativa: StoneX. Fonte: ISMA.

Resumo do dia

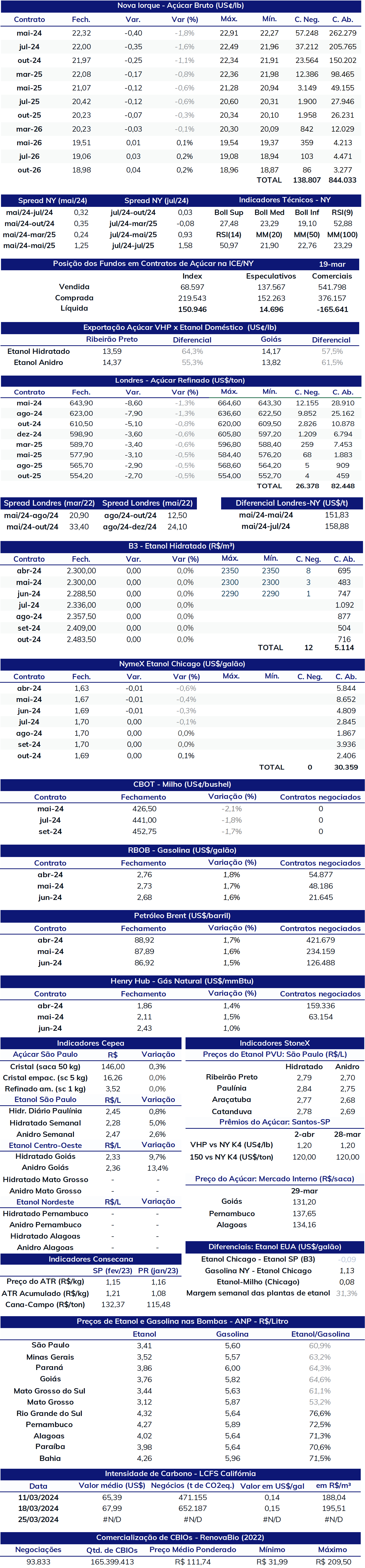

Na data de escrita deste relatório, os preços do açúcar bruto e branco operaram em queda. Para o bruto SBK4, o dia se encerrou na marca de US¢ 22,32/lb (-1,76%), com queda de 1,32% para o contrato equivalente do branco, que encerra o dia em US$ 643,9/ton. Pelo lado dos fundamentos, a principal notícia é baixista. A produção indiana tem performado acima do esperado e a principal associação açucareira do país requisitou uma permissão excepcional para a exportação de 1 MMT de açúcar. Pelo lado baixista, o mercado segue assimilando as expectativas para o ciclo 2024/25 do Centro-Sul brasileiro – a expectativa da StoneX atualmente é de uma moagem de 602 MMT, com uma queda de açúcar de apenas 1,2% devido ao mix maximizado de açúcar assim como ganhos na qualidade da matéria-prima.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights