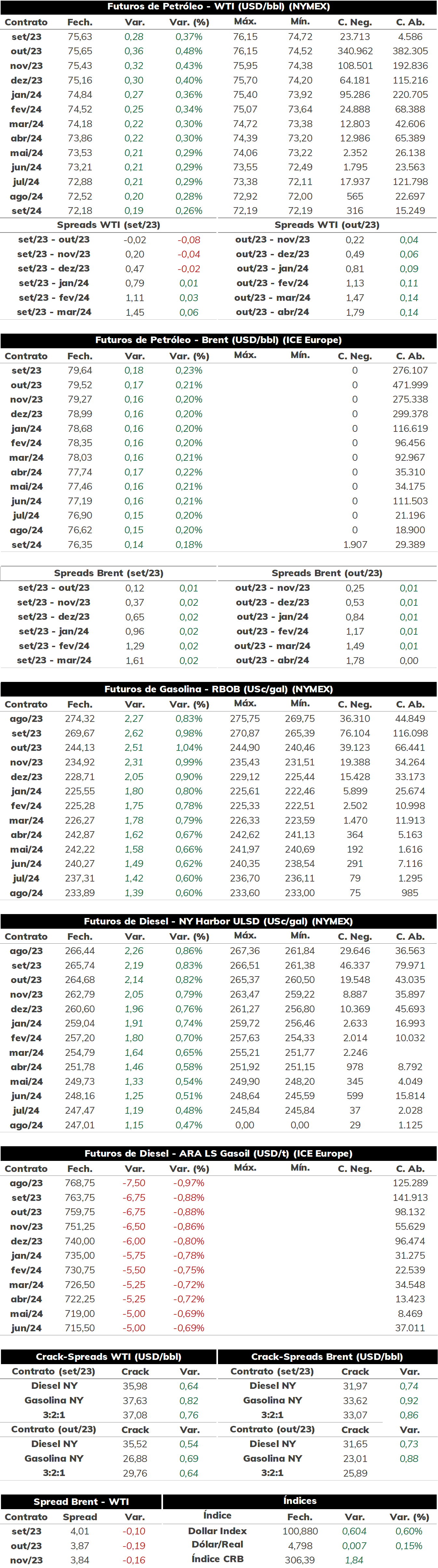

Na última quinta-feira (20), as cotações de futuros do Brent e WTI encerraram as negociações em leve alta, sendo cotadas a USD 79,64 bbl (+0,23%) e USD 75,63 bbl (+0,37%).

A sessão não contou com grandes variações e, considerando ausência de novos fundamentos, investidores aguardam maiores direcionamentos para os preços do óleo bruto. Assim, a leve alta ainda reflete perspectivas de estímulos econômicos na China, suficiente para reverter as perdas da quarta-feira, mas levando o Brent ainda acumular queda de 2,1% na semana.

Senado dos EUA veta vendas para China A China poderá não ter mais acesso ao petróleo das reservas estratégicas dos Estados Unidos, com o Senado norte-americano votando a favor da emenda na última semana. A medida contribui para as tensões entre Washington e Pequim, e coloca as Reservas Estratégias (SPR) em foco, priorizando os esforços de recomposição dos estoques após estes atingirem o menor patamar em quase 40 anos. A Casa Branca defendeu que o Departamento de Energia deve, por lei, vender as reservas para as melhores ofertas dos leilões, sem discriminar a origem dos compradores, além de frisar que a liberação dos 180 milhões de barris ao longo de 2022 era necessária para evitar disrupções da oferta global. Em geral, caso a “National Defense Authorization Act” passe, a China deverá importar menos petróleo dos Estados Unidos, voltando-se para outros parceiros comerciais como Brasil, mas especialmente Arábia Saudita e Rússia, como já o vem fazendo nos últimos meses.

Tal cenário ocorre em meio à um avanço significativo das compras de petróleo estadunidense pela China, que em junho/23 alcançou 742 kbpd, maior valor desde dezembro/20. A expansão veio conforme os países asiáticos reduziram as importações do petróleo provido por países do Oriente Médio, principalmente da Arábia Saudita, que nos últimos meses vem promovendo um aumento dos preços oficiais de venda para compradores da Ásia. Nesse sentido, já está sendo observado um crescimento dos pedidos do óleo bruto provido pelos EUA para entrega em agosto ao continente asiático, evidenciando a importância que os americanos vêm obtendo como fornecedor global da commodity.

Estímulos chineses suportam petróleo Nas últimas sessões, os futuros do petróleo recuaram diante um desempenho econômico aquém do esperado na China. O crescimento de 6,3% no segundo trimestre, contra uma expectativa de 6,8% e 7,3%, indica uma recuperação menos expressiva, com o país não conseguindo fomentar o crescimento em meio a uma crise do setor imobiliário e demanda doméstica desaquecida, além do enfraquecimento das exportações dada a desaceleração econômica em importantes parceiros comerciais do país, especialmente Estados Unidos e Europa. No entanto, perspectivas de estímulos para o investimento privado, cujo setor representa mais de 60% do PIB chinês, contribuiu para aliviar tensões de investidores, dado que essas políticas poderão elevar a demanda por petróleo e derivados no restante do ano.

Índia segue ampliando compras do petróleo russo De acordo com dados obtidos por rastreadoras, a Índia importou cerca de 2 mbpd de petróleo russo ao longo de junho, sendo o maior valor registrado desde o início da série histórica, excedendo as compras somadas do petróleo provido pelo Iraque e Arábia Saudita – segundo e terceiro principais fornecedores da Índia. Apesar do recorde, o mercado vem observando uma desaceleração da expansão das aquisições do óleo bruto russo pelo país asiático, sugerindo que os volumes podem estar chegando a um pico. Paralelo a isso, foi observado nos últimos meses uma redução contínua do diferencial entre os preços dos barris Urals frente às referências globais – conforme citado no Diário de Petróleo de ontem –, fator que pode ter sido um dos motivos da desaceleração do crescimento das compras.

Petróleo amanhece em alta Hoje pela manhã (21), as cotações abriram a sessão em alta, com o contrato do Brent para vencimento em setembro/23 operando em USD 80,35 (+1,04%) até as 09h10. Após passar a semana inteira abaixo da marca de USD 80 bbl, o petróleo encontra suporte com as perspectivas de um balanço global apertado no segundo semestre, especialmente a partir da queda das exportações russas e expectativas de novos estímulos econômicos na China.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights