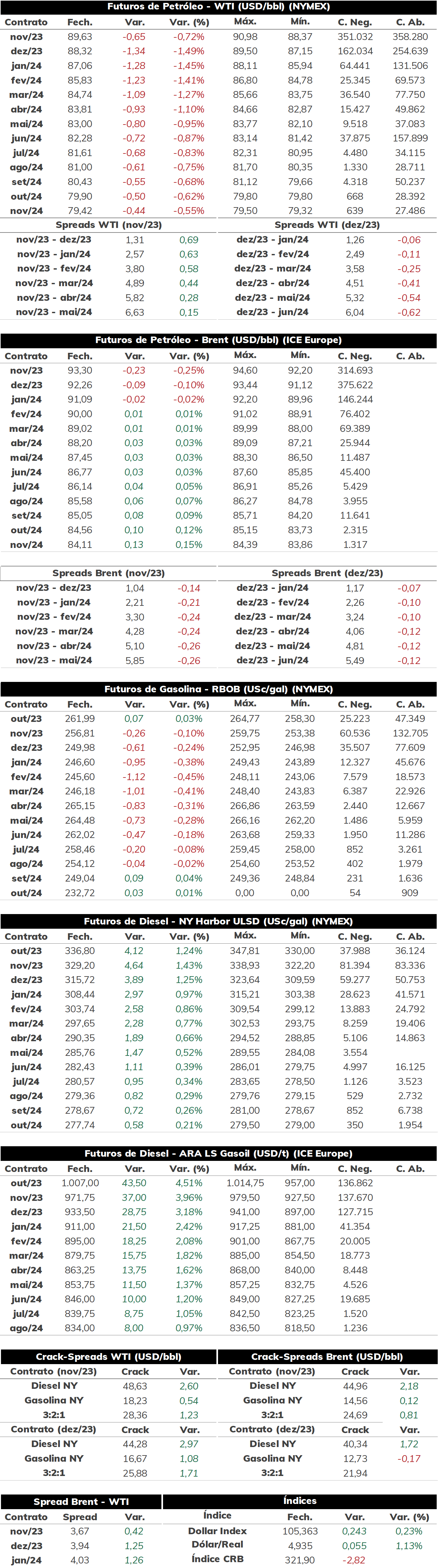

Na última quinta-feira (21), as cotações de futuros do Brent e WTI encerraram as negociações em queda, sendo cotadas a USD 93,3 bbl (-0,25%) e USD 89,63 bbl (-0,72%).

O petróleo registrou a terceira sessão em queda, conforme agentes precificam perspectivas macroeconômicas menos positivas a partir da sequência do aperto monetário em grandes economias. Esse movimento levou o WTI a voltar a operar abaixo de USD 90 bbl, com as referências praticamente revertendo os ganhos da última semana. O sentimento baixista, no entanto, foi amenizado com a notícia de que a Rússia irá banir temporariamente as exportações de diesel e gasolina, contribuindo para apertar ainda mais o mercado de combustíveis.

Sequência da política monetária restritiva Em geral, a perspectiva de um Fed altista até o final de 2023, com uma política monetária mais restritiva até, pelo menos, o final de 2025, contribuiu para pressionar os ganhos do petróleo nas últimas semanas. A commodity já vinha em baixa a partir da realização de lucros de agentes após fortes semanas de valorização dos contratos, mas perdeu ainda mais força com a decisão do Fed. A resistência da inflação nos EUA e Europa, em certa medida influenciada pela escalada dos preços dos combustíveis, devem manter as taxas de juros em patamares elevados por um longo período, percepção reforçada ontem pelo economista chefe do Banco Central Europeu. Isso seguiu pressionando o petróleo, levando o Brent a acumular uma queda semanal de 0,43%.

Rússia bane exportações de combustíveis Apesar do sentimento baixista nas últimas sessões, os futuros do petróleo encontram certo suporte com a decisão da Rússia em banir temporariamente as exportações de petróleo e gasolina. A medida foi divulgada ontem, e tem como objetivo interromper a escalada de preços dos combustíveis no mercado doméstico russo e garantir o abastecimento interno. Ainda não foi esclarecido por quanto tempo esse banimento irá perdurar, mas deve pressionar ainda mais o balanço global de derivados fósseis. A expectativa é que o país volte a exportar com o fim do período de pico de demanda da agricultura até o final de outubro, não compensando a formação de grandes estoques domésticos considerando os ganhos em comercializar esses produtos, especialmente o diesel, no mercado internacional. Além disso, a limitação em reter esses produtos pode até mesmo forçar uma queda das taxas de refino na Rússia nos próximos períodos.

O Brasil, por sua vez, deve ser afetado por essa medida por ser o segundo principal importador de diesel da Rússia. De acordo com dados do MDIC, Moscou é a fonte de quase 40% de todo volume importado do combustível no último ano (3,7 milhões de m³), tornando-se o principal fornecedor ao oferecer um diesel com maiores descontos, reflexo das sanções sobre o produto. Ainda não é possível mensurar, no entanto, o quanto isso afetará o mercado doméstico. O Brasil importa cerca de 25% de sua demanda por diesel, com essa dependência externa impactando a precificação e a disponibilidade do combustível internamente. Assim, apesar do consumo de diesel desacelerar no quarto trimestre do ano, é provável que o país deva procurar outros fornecedores caso a situação se estenda por longos períodos, adquirindo um combustível mais caro no mercado internacional em relação aos preços descontados da compra de diesel russo.

Petróleo amanhece em alta Hoje pela manhã (22), as cotações abriram a sessão em alta, com o contrato do Brent para vencimento em novembro/23 operando em USD 93,2 (-0,34%) até as 09h20. A percepção de estoques globais mais apertados oferecem suporte para os contratos, revertendo as perdas acumuladas nos últimos dias.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights