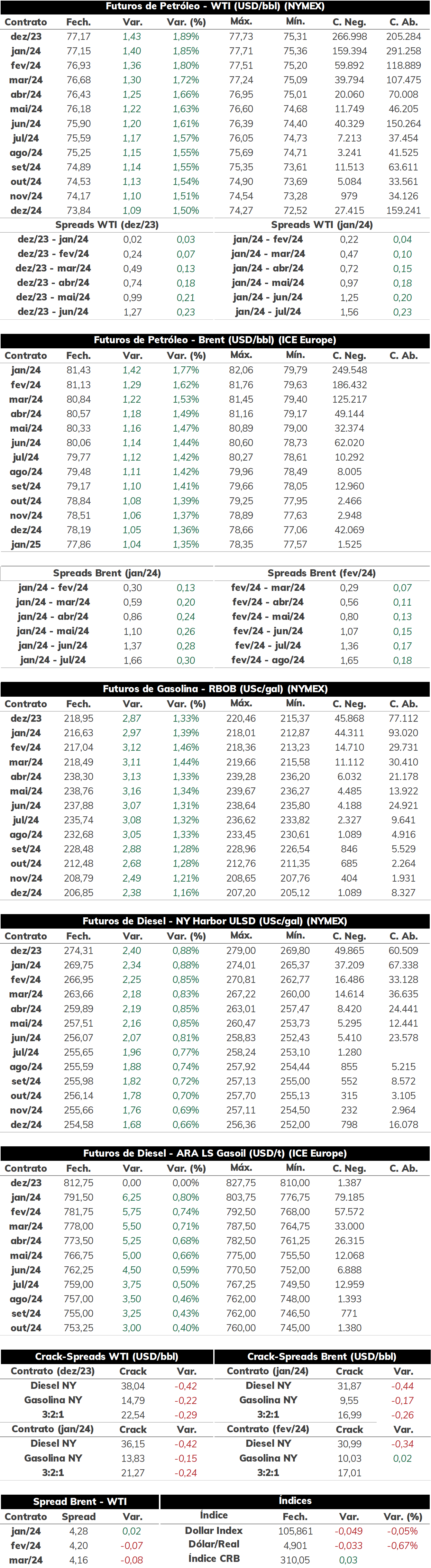

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 4,4%, negociadas a USD 81,43 bbl na última sexta-feira (10) enquanto o WTI ficou em USD 75,31 bbl, registrando uma redução semanal de 5,88%.

O petróleo estendeu a tendência de queda na última semana, com os futuros do Brent atingindo os menores valores desde julho em meio a preocupações com a demanda global. Indicadores macroeconômicos menos favoráveis na China e possibilidade de novos apertos monetários nos EUA contribuíram para pressionar as cotações. Na sexta-feira (10), houve uma leve recuperação dos preços após o Iraque sinalizar apoio para um novo corte produtivo na OPEP, mas o petróleo ainda acumula quase 7% de queda desde o começo do mês.

Preocupações com demanda global Na semana, o petróleo foi fortemente pressionado por receios com a demanda global. O CPI chinês de outubro ficou abaixo das expectativas dos agentes, indicando que o país encontra dificuldades em estimular a economia e evitar uma deflação, além de registrar uma nova piora da balança comercial no mês. Nos Estados Unidos, falas do presidente do Fed, Jerome Powell, sinalizaram que o Banco Central pode realizar novos ajustes na taxa de juros a fim de controlar a inflação, a qual ainda não atingiu a meta. Outro fator que contribuiu para pressionar os preços foi a revisão da demanda dos EUA no último relatório mensal do EIA, o qual projetou um consumo 200 kbpd menor para 2023. Em geral, essas notícias se somaram para deteriorar as expectativas de demanda dos investidores, levando o Brent para os menores patamares desde julho após duas sessões com baixas expressivas.

Importações brasileiras em outubro De acordo com os dados disponibilizados pelo MDIC, as importações de diesel em outubro totalizaram 1,23 milhão de m³, marcando um aumento de 6,9% frente ao observado em setembro, mas uma queda de 16,5% em relação ao mesmo período do ano passado (outubro/22). No acumulado anual (janeiro – outubro), foram internalizados em 2023 cerca de 11,72 milhões de m³, valor 15,7% menor em relação ao ano passado. A redução das importações do combustível no Brasil não reflete uma queda do consumo do diesel B – que entre janeiro e setembro acumula uma alta de 3,3% frente a 2022, totalizando 48,89 milhões de m³ –, mas sim um aumento da produção de diesel A pelas refinarias brasileiras – de 3,4% no comparativo anual – como também a expansão da mistura do biodiesel no diesel B, indo de 10% para 12%, a partir de abril deste ano, reduzindo assim a necessidade de internalização do diesel A no país.

Iraque apoia novos cortes produtivos na OPEP Um dos fatores que suportou o petróleo no final da semana foi a especulação de um apoio do Iraque para novos cortes produtivos da OPEP+. A notícia veio após a Arábia Saudita e Rússia confirmarem o compromisso de limitar a oferta de óleo bruto em até 1,3 mbpd até o final de 2023 – seguindo o corte voluntário anunciado em julho. A próxima reunião do grupo acontecerá no dia 26 de novembro, e já se especulava a possibilidade da Arábia Saudita estender os cortes produtivos ao longo do primeiro trimestre de 2024, mas a recente queda dos preços no mercado internacional – com o Brent recuando quase 15% desde outubro - pode motivar maiores restrições de oferta de outros players da OPEP.

Petróleo amanhece em estabilidade Hoje pela manhã (13), as cotações operam em estabilidade, com o contrato do Brent para vencimento em janeiro/24 operando em USD 81,44 bbl (+0,01%) até as 09h25. Investidores aguardam maiores direcionamentos após a fortes variações na semana passada, especialmente a divulgação do CPI norte-americano em outubro, que poderá impactar a política monetária adotada pelo Fed.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights