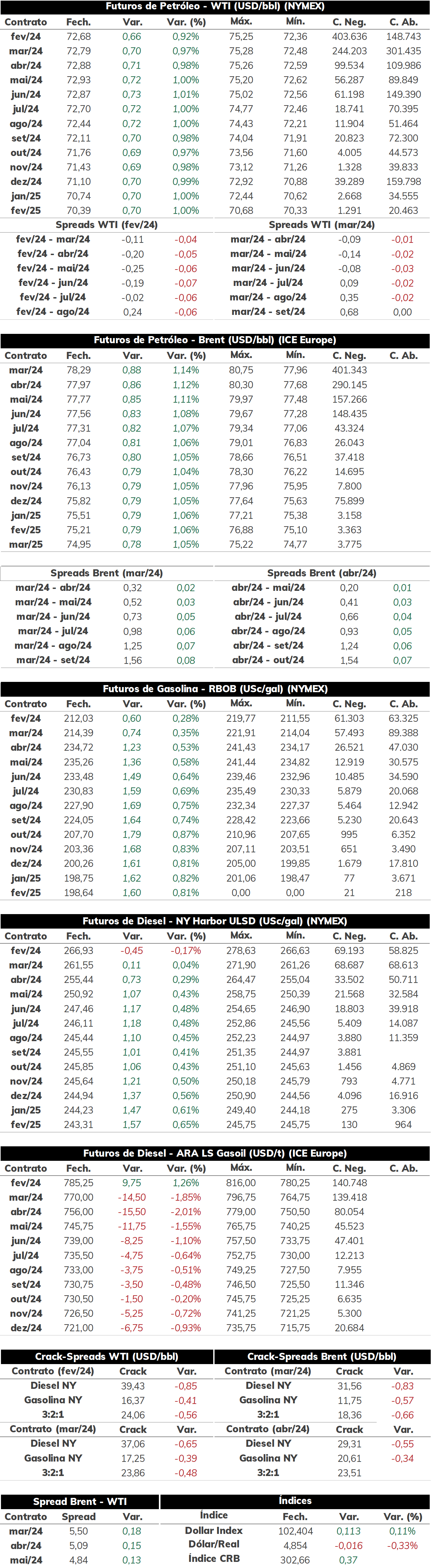

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 0,6%, negociadas a USD 78,29 bbl na última sexta-feira (12) enquanto o WTI também registrou uma queda semanal mais expressiva de 1,5%, negociado em USD 72,68 bbl.

A semana foi marcada pelas variações dos preços do petróleo, com a ausência de uma tendência de preços levando os futuros a reverterem os movimentos das sessões anteriores. No final da semana, a escalada de tensões no Oriente Médio com o ataque norte-americano em alvos dos Houthis contribuiu para suportar o petróleo, mas preocupações com a demanda global – especialmente com a decisão do Banco Central chinês - limitaram a recuperação dos contratos. Assim, o petróleo inicia essa semana em queda, com investidores mostrando menos receio com os riscos geopolíticos no Mar Vermelho.

Tensões no Oriente Médio Entre os fatores de suporte para os preços do petróleo, foi observado o acirramento de tensões no Oriente Médio, especialmente envolvendo a região do Mar Vermelho. No início da semana, o sequestro de um tanker pelo Irã já havia trazido preocupações para investidores, mas foi a ofensiva dos Estados Unidos e aliados contra forças Houthis no Iêmen que garantiram uma maior recuperação dos futuros do óleo bruto. Tratou-se da primeira intervenção direta dos EUA e outros países ocidentais na região ligado ao conflito entre Israel e Hamas, uma vez que as lideranças Houthis realizaram tais ataques no Mar Vermelho em apoio à Palestina. O temor era de que esse movimento promovesse uma escalada do conflito, envolvendo também o Irã e o estreito de Ormuz, o que levou o Brent para acima da marca de USD 80 bbl ao longo da sexta-feira (12), mas a tendência perdeu força ao longo da sessão, levando apenas a uma leve alta.

Preocupações com demanda global Apesar da alta promovida pelos conflitos no Oriente Médio, as preocupações com a demanda global também impactaram o desempenho do Brent ao longo da semana. Em um primeiro momento, a divulgação do relatório de projeções do DOE para 2024 indicou um balanço global apertado, refletindo o primeiro trimestre, o que apoiou os preços da commodity. No entanto, o aumento dos estoques nos Estados Unidos e um mercado físico na Ásia enfraquecido – refletido pela decisão da Saudi Aramco em reduzir os preços para a região - contribuíram para pressionar o Brent ao indicar uma demanda mais desaquecida no início do ano. Assim, esses fatores levaram os futuros a acumularem uma leve queda semanal, com as projeções de consumo de petróleo ainda sendo um importante fator de influência sobre os preços da commodity nessa semana.

China mantém taxa de juros inalterada Em uma movimentação que surpreendeu o mercado, o banco central chinês manteve inalterada a taxa de mecanismo de empréstimo de médio prazo, em 2,50%, contrariando as expectativas, que apontavam para uma redução em meio ao interesse do governo de estimular a economia. Tal situação trouxe receios acerca dos possíveis impactos futuros dessa decisão para a economia chinesa e, por consequência, para a demanda por petróleo e derivados. Ainda assim, as expectativas que o governo central promova novos pacotes de estímulos econômicos ao longo do ano seguem, em meio a tentativa de iniciar uma recuperação acelerada das atividades industriais.

Petróleo amanhece em queda Hoje pela manhã (15), a sessão abriu em queda, com o contrato do Brent para vencimento em março/24 operando em USD 77,64 bbl (-0,84%) até as 09h10. A decisão de manutenção da taxa de juros básica chinesa pressiona as cotações no início da semana, enquanto a continuidade das tensões na região do Mar Vermelho interrompe quedas mais expressivas do petróleo.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights