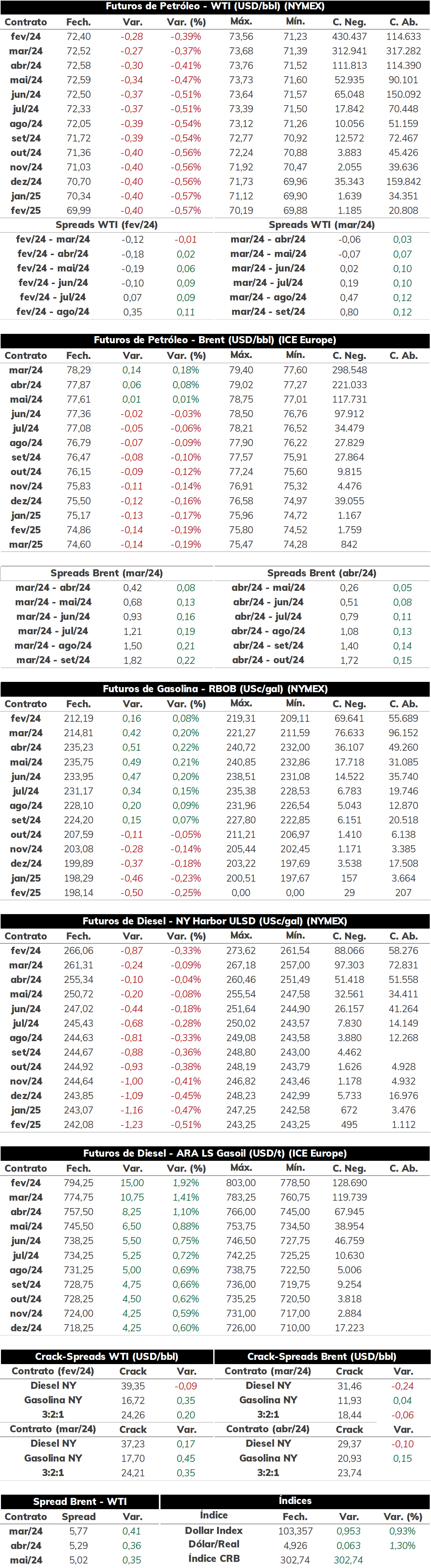

Na última terça-feira (16), as cotações de futuros do Brent e WTI encerraram as negociações com resultados mistos, com o primeiro sendo cotado a USD 78,29 bbl (+0,18%) e a referência norte-americana a USD 72,4 bbl (-0,39%).

Em dia de retomada do mercado americano após o feriado, o WTI encerrou o dia em queda conforme menor apetite por risco de investidores. O Brent, por sua vez, operou em estabilidade em meio a sequência de ataques dos Estados Unidos a alvos Houthis no Mar Vermelho, mas com preços lateralizados dada a ausência de uma tendência clara do mercado. Hoje pela manhã, o desempenho abaixo das expectativas do PIB chinês – mesmo com o aumento da taxa de refino em 2023 – pressionam os futuros do óleo bruto.

EIA estima queda da produção americana Em relatório divulgado na terça-feira (16), o EIA estima que a produção de óleo xisto deverá recuar levemente em fevereiro, estendendo a queda da oferta não convencional do país pelo quinto mês consecutivo. De acordo com a administração, a produção por essa via deve se estabelecer em 9,68 mbpd no próximo mês, conforme as regiões de Eagle Ford e Bakken registram retração e outras localidades um crescimento mais tímido. Caso se verifique, isso significaria mais um aperto sobre a oferta global da commodity, dado que a OPEP+ já havia limitado sua produção em quase 2 mbpd para o primeiro trimestre de 2024 – o que pode acentuar o déficit esperado para o período. No entanto, vale frisar que a produção norte-americana ainda deve registrar crescimento ao longo de 2024 de acordo com estimativas iniciais de agentes do mercado e do próprio EIA.

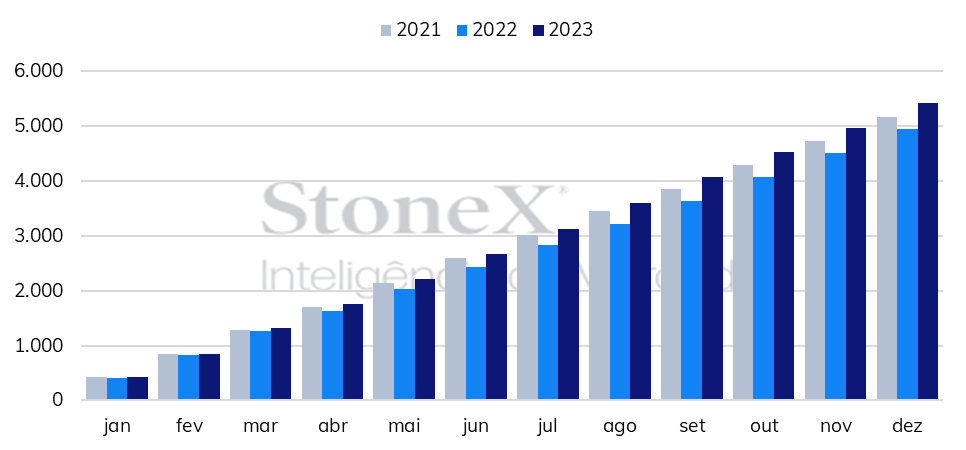

Refino chinês em alta De acordo com os dados divulgados pelo Escritório Nacional de Estatísticas da China (NBS, sigla em inglês), a demanda por petróleo totalizou 14,21 mbpd em dezembro, marcando alta mensal de 1,0% e de 1,1% frente ao mesmo período do ano passado. No acumulado de 2023, o indicador superou o recorde histórico, alcançando 14,82 mbpd – alta de 9,5% em relação a 2022. Ao longo do ano, a recuperação das atividades econômicas no cenário pós-COVID – em meio a um PIB que operou com um crescimento próximo a 5% – garantiu a expansão do consumo do óleo bruto, tanto para o fornecimento de combustíveis no mercado doméstico, quanto para a exportação a outras regiões do globo, em meio aos altos prêmios praticados em alguns períodos do ano.

Consumo de petróleo na China – Milhões de barris

Fonte: NBS. Elaboração: StoneX.

Ajuste de expectativas para política monetária Ontem, o menor apetite por risco do mercado foi influenciado por falas de representantes do BCE de que o corte da taxa de juros não deve ocorrer nos próximos meses, refletindo o risco ainda presente da inflação sobre o bloco europeu em meio a escalada de tensões no Oriente Médio. As falas também levaram a uma correção das expectativas sobre o Fed, com investidores menos confiantes do que antes de que esse ajuste possa ocorrer ainda na reunião de março. O movimento, por sua vez, fortaleceu a moeda americana e elevou os rendimentos dos títulos do Tesouro americano (Treasuries), o que prejudicou o desempenho de ativos arriscados, como moedas emergentes e commodities, incluindo o petróleo.

Petróleo amanhece em queda Hoje pela manhã (17), a sessão abriu em queda, com o contrato do Brent para vencimento em março/24 operando em USD 76,95 bbl (-1,71%) até as 09h10. A baixa reflete o desânimo do mercado com os dados divulgados pelo NBS sobre o PIB chinês ao longo do quarto trimestre de 2023, que cresceu abaixo do esperado, trazendo perspectivas menos positivas sobre o desempenho da economia do país ao longo dos primeiros meses de 2024.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights