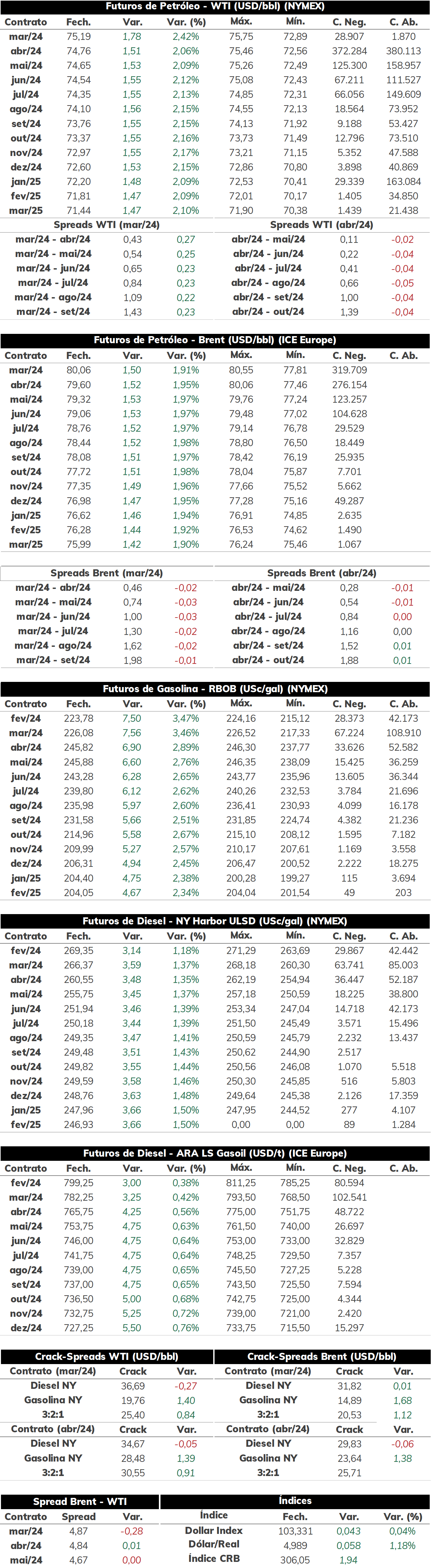

Na última segunda-feira (22), as cotações de futuros do Brent e WTI encerraram as negociações em alta, com o primeiro sendo cotado a USD 80,06 bbl (+1,91%) e a referência norte-americana a USD 75,19 bbl (+2,42%).

Os futuros do petróleo encontraram suporte nos novos ataques dos Estados Unidos e Reino Unido contra alvos Houthis no Iêmen, com as preocupações envolvendo o Oriente Médio ainda apoiando a alta da commodity. Além disso, ataques ucranianos contra terminais de exportação na Rússia também suportaram o óleo bruto, reforçando os riscos sobre o fornecimento global da commodity. No entanto, preocupações com demanda global em meio desempenho econômico mais fraco de algumas regiões, especialmente a China, seguem limitando uma recuperação mais expressiva dos contratos.

Exportações russas impactadas Um novo ataque da Ucrânia na planta de Novatek na Rússia ameaça as exportações de petróleo pelo porto de Ust-Luga, com os ucranianos visando a infraestrutura energética russa para explorar vulnerabilidades do país em um novo estágio da guerra no Leste Europeu. Na semana passada, a Rússia já havia anunciado uma interceptação de um drone ucraniano que era direcionado para o porto de São Petersburgo, que não chegou a ocasionar danos. Além dos ataques decorrentes da guerra, outra ameaça para as exportações russas é o clima desfavorável em alguns portos que já se refletem em uma queda dos carregamentos do país de acordo com empresas de rastreamento na última semana (-50 kbpd, em média), situação que pode se agravar nos próximos períodos. Assim, a Rússia enfrenta mais obstáculos para realizar suas exportações de petróleo, além dessa situação agora envolvendo a Ucrânia mostrar como o fornecimento global de commodity está sofrendo pressão em importantes players.

Vendas parciais de dezembro De acordo com os dados divulgados pela ANP, as vendas de diesel B e gasolina C alcançaram recordes históricos em 2023. No caso do diesel B, o acumulado de 2023 totalizou 65,5 milhões de m³, marcando alta de 3,56% em relação ao observado em 2022. Conforme citado em outros relatórios da StoneX, o bom desempenho dos indicadores econômicos brasileiros e a forte produção de soja e milho na safra 2022/23 foram os principais motivadores do aumento da circulação de veículos pesados no país, permitindo um avanço expressivo da demanda de diesel B ao longo do ano. Em relação a dezembro, as vendas totalizaram 5,35 milhões de m³, marcando alta de 5,9% em relação ao mesmo período do ano anterior, em meio a antecipação das compras pelos postos de combustível com a proximidade da reoneração dos impostos federais.

Para a gasolina C, as vendas alcançaram 4,11 milhões de m³ em dezembro, marcando queda de 7,2% frente ao mesmo período do ano passado. O volume menor reflete a perda da competitividade da gasolina frente ao etanol hidratado nas bombas ao longo dos últimos meses, em meio a uma paridade de preços que beneficia a demanda pelo biocombustível em diversos estados do país. Ainda assim, no acumulado de 2023, o indicador atingiu 46 milhões de m³, alta de 6,9% frente ao observado em 202. O bom desempenho das vendas do derivado ao longo do primeiro semestre do ano e a recuperação do consumo de combustíveis leves (Ciclo Otto) no cenário pós-pandemia seguem como principais fatores para a performance evidenciada observada.

Petróleo amanhece em queda Hoje pela manhã (23), a sessão abriu em queda, com o contrato do Brent para vencimento em março/24 operando em USD 78,66 bbl (-1,18%) até as 09h10. Perspectivas menos positivas para o consumo global da commodity e a retomada da produção no campo de Sharara na Líbia após três semanas também marcam a queda dessa terça-feira.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights