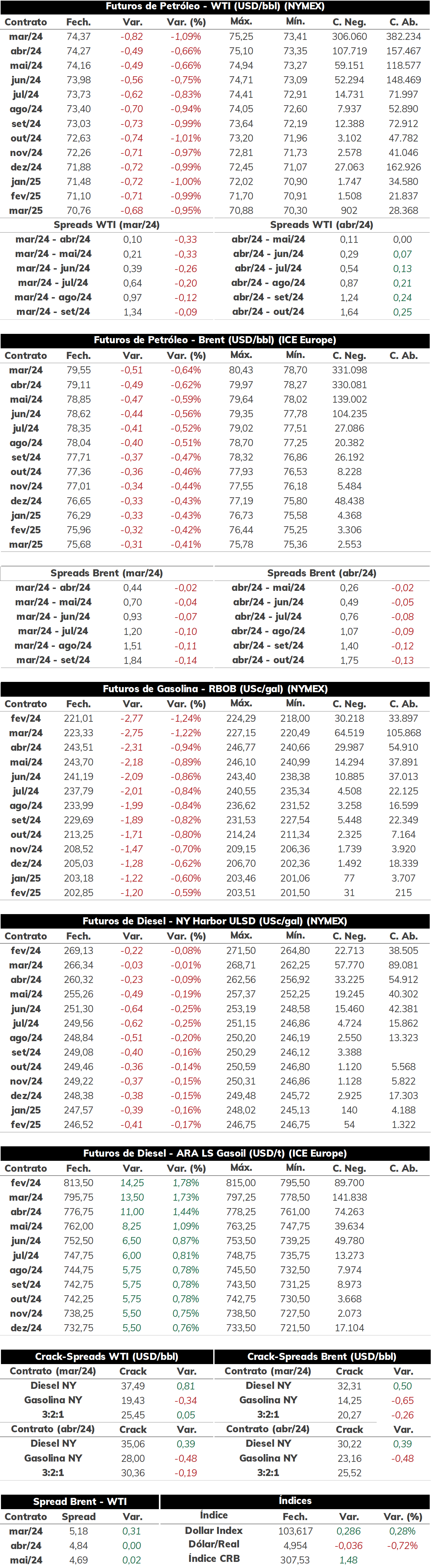

Na última terça-feira (23), as cotações de futuros do Brent e WTI encerraram as negociações em queda, com o primeiro sendo cotado a USD 79,55 bbl (-0,64%) e a referência norte-americana a USD 74,37 bbl (-1,09%).

Os futuros do petróleo reverteram parte dos ganhos do início da semana, conforme fatores macroeconômicos menos positivos e um dólar forte voltaram a influenciar as cotações. Assim, os contratos dão sequência ao movimento que se observa nas últimas semanas, com as referências oscilando entre as sessões, revertendo os resultados do dia anterior ao ponto de não sustentar uma tendência clara de preços. Hoje pela manhã, a retomada dos carregamentos pela refinaria de Novatek na Rússia pressiona as cotações, apesar de estímulos do Banco Central chinês.

Rússia retoma exportações por Ust-Luga De acordo com a empresa Novatek, as exportações de produtos refinados pelo porto russo de Ust-Luga – localizado ao leste do país, próximo a São Petersburgo – foram retomadas hoje (24), após a suspensão das atividades ocorrida no início dessa semana em meio a um ataque promovido por drones na região. A normalização das exportações reduziu os receios do mercado de problemas de fornecimento de produtos petrolíferos para algumas regiões, principalmente de nafta russa para países asiáticos, como China, Taiwan e Cingapura, que demandam o derivado da Novatek. Além disso, o porto não só exporta diversos combustíveis, como também recebe gás condensado que é utilizado como insumo pela empresa para a produção de nafta, diesel e QAV, sendo uma região considerada como estratégica para os fluxos globais da cadeia petrolífera.

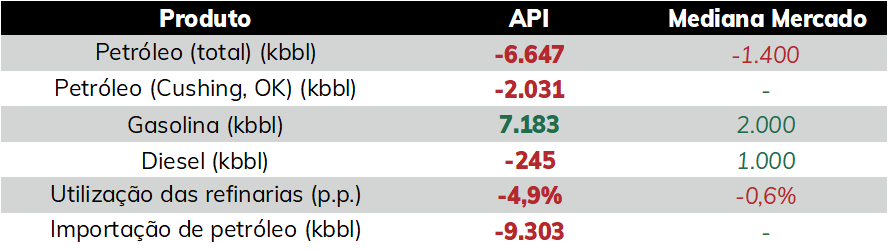

API registra queda dos estoques nos EUA De acordo com os dados divulgados pelo API, as reservas de petróleo registraram queda semanal de 6,65 milhões de barris, em meio a uma redução das importações em 9,3 milhões de barris. Apesar da forte baixa, foi observado também uma diminuição da demanda por petróleo pelas refinarias, com o FUT caindo cerca de 4,9 p.p. – maior variação negativa desde janeiro/23. Para as reservas de diesel, foi registrada a primeira redução semanal após oito semanas de alta, em 245 mil barris, ao passo que as estimativas do mercado apontavam para mais uma semana de reconstrução dos estoques, em 1 milhão de barris. Já no caso da gasolina, foi observada a maior alta das reservas desde janeiro/22, em 7,18 milhões de barris, ao passo que as projeções das empresas pesquisas apontavam para uma ampliação em 2 milhões de barris.

Medidas de estímulo na China Nessa quarta-feira, reguladores na China se comprometeram a realizar esforços para estimular a economia do país buscando aumentar a confiança do mercado. Em seguida, o Banco Central chinês anunciou um corte do volume de depósitos compulsórios dos bancos. Espera-se que a medida adicione quase USD 140 bilhões de liquidez no mercado, o que pode contribuir para dinamizar a economia do país. A medida foi bem recebida pelo mercado, refletindo em uma valorização sobre as bolsas de Shangai e Shenzen, mas ainda se tem dúvidas sobre como a economia chinesa poderá desempenhar ao longo de 2024, considerando o crescimento mais tímido do ano anterior. Em geral, as medidas do Banco Central chinês influenciam positivamente o petróleo, mas ainda não foram suficientes para reverter a queda do início da sessão.

Petróleo amanhece em queda Hoje pela manhã (24), a sessão abriu em queda, com o contrato do Brent para vencimento em março/24 operando em USD 78,82 bbl (-0,38%) até as 09h10. A retomada das exportações pelo porto de Ust-Luga na Rússia e perspectivas menos otimistas para a flexibilização do Fed pressionam os contratos.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights