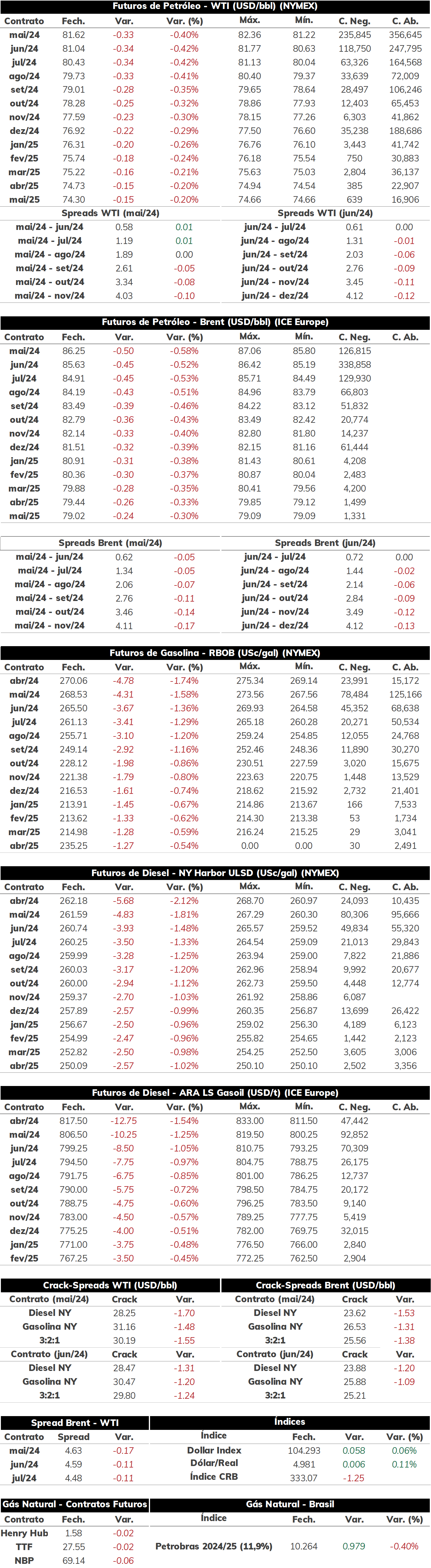

Na última terça-feira (26), as cotações de futuros do Brent e WTI encerraram a sessão em queda, com o primeiro sendo cotado a USD 86,25 bbl (-0,58%) e a referência norte-americana a USD 81,62 bbl (-0,4%).

Tratou-se de uma sessão com maior aversão ao risco no mercado, levando o petróleo a operar em queda por quase todo o período. A ausência de novos fundamentos, por sua vez, também impediu maiores movimentações do Brent, tendência interrompida brevemente com a divulgação do relatório de estoques do API, o qual apontou uma alta das reservas comerciais nos Estados Unidos. Com isso, os futuros do petróleo recuaram fortemente, mas recuperaram parte da queda no restante do período.

Dessa maneira, hoje pela manhã (27), a sessão abriu em queda, com o contrato do Brent para vencimento em maio/24 operando em USD 85,27 bbl (-0,43%) até as 09h20. Mercado ainda precifica a forte alta dos estoques comerciais nos Estados Unidos apontada pelo API, o que reverte a tendência de períodos anteriores, mas os riscos de abastecimento global e geopolíticos envolvendo o Leste Europeu e o Oriente Médio acabam por limitar maiores quedas das referências.

API registra alta dos estoques Divergindo das estimativas iniciais do mercado, o API registrou um avanço de quase 9,3 milhões de barris nos estoques comerciais de petróleo nos Estados Unidos. Caso o DOE confirme esse crescimento, isso indica que o movimento de deterioração dos estoques não conseguiu se sustentar no último período, podendo refletir uma demanda doméstica mais enfraquecida. Apesar de ainda depender das informações do Departamento para entender o mercado americano na semana, o API indica que essa alta dos estoques foi reforçada por dois fatores: tanto pela queda da FUT de refinarias (-1,1% na semana) e forte aumento das importações (+5,8 milhões de barris).

Para os derivados, o API seguiu registrando um cenário misto com a gasolina recuando 4,4 milhões de barris enquanto o diesel reforçou o movimento de recuperação das reservas em 531 mil barris. Em geral, um mercado menos aquecido por diesel, não apenas nos Estados Unidos, mas em outras regiões consumidoras, acaba favorecendo a formação dos estoques, mas vale destacar que eles ainda seguem abaixo das médias sazonais (tanto nos EUA, como também na Europa e em Singapura), contrastando com o mercado mais movimentado da gasolina.

Danos na capacidade de refino na Rússia Estima-se que quase 14% da capacidade de refino na Rússia tenha sido afetada pelos ataques ucranianos desde o início de março, o que deve impactar as exportações de derivados no país nas próximas semanas. O cálculo da Reuters aponta que, até o momento, os danos chegam a 900 kbpd, elevado a partir dos ataques em importantes refinarias do país como unidades da Lukoil e Rosneft. Espera-se que isso force uma manutenção não programada das refinarias, o que prejudicaria ainda mais o processamento russo, e, por sua vez, deve ser refletido em uma menor disponibilidade de derivados no mercado internacional. Desse movimento, também se espera um aumento das exportações de petróleo para compensar a queda da receita com a comercialização de derivados, que já se reflete em março. Para o Brasil, o segundo maior comprador de diesel russo, a situação pode limitar a disponibilidade do combustível no mercado, com o país podendo se apoiar em fornecedores secundários para atender a demanda interna.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 1.575/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -001% na sessão passado, alcançando USD 10.26375/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 11,56%, alcançando USD 1,757 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -0,60%, próximos a USD 10,202 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights