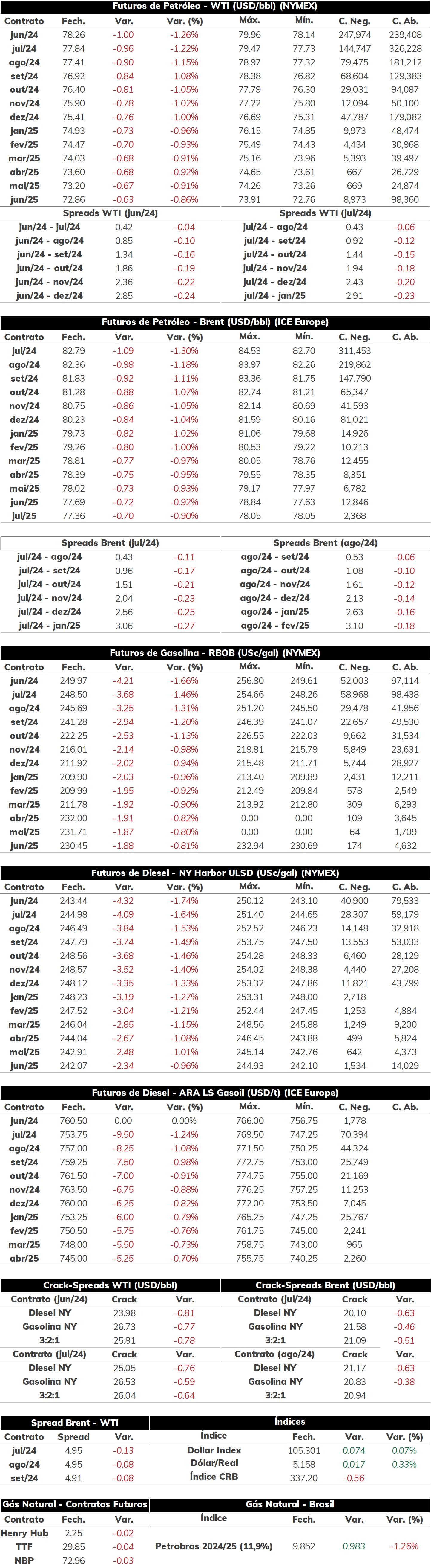

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam leve queda de 0,2%, negociadas a USD 82,79 bbl na última sexta-feira (10), enquanto o WTI registrou um avanço semanal de 0,19%, negociado em USD 78,26 bbl.

O petróleo seguiu influenciado por fatores baixistas na semana passada, que limitaram a recuperação dos futuros e chegaram a levar o contrato mais ativo do Brent para os menores patamares em quase dois meses na última sexta-feira. Em geral, visões mistas sobre a demanda global de petróleo, menores prêmios de risco associados aos conflitos no Oriente Médio e um Fed contracionista influenciam menor apetite por risco dos investidores.

Nessa segunda-feira (13), o petróleo voltou a operar em alta, recuperando parte das perdas da última sessão, apoiado também pelas falas do ministro de petróleo do Iraque, apesar de dados econômicos menos positivos na China. Dessa forma, hoje pela manhã, o contrato do Brent para vencimento em julho/24 é negociado em torno de USD 83,28 bbl (+0,59%) até as 09h10.

Iraque afirma estar comprometido com cortes da OPEP+ O ministro de petróleo do Iraque, Hayyan Abdul, afirmou no domingo (12) que a decisão de estender os cortes produtivos cabe à OPEP+, e que o país irá acompanhar a decisão do grupo independente da medida adotada pelo mesmo. No sábado, Abdul havia indicado que o Iraque não iria apoiar a renovação dos cortes produtivos voluntários na próxima reunião ministerial do grupo, que ocorrerá no dia 1 de junho, em Viena. O mercado, por sua vez, espera que a OPEP+ opte pela extensão dos cortes voluntários que vigoraram no primeiro semestre do ano. Vale ressaltar que o Iraque, segundo maior produtor do grupo, tem demonstrado dificuldade em cumprir com os seus cortes produtivos nos últimos meses, operando acima da nova cota, situação que pode seguir nos próximos meses caso a OPEP mantenha sua decisão para os próximos períodos.

Dados econômicos mais fracos na China em abril A atualização de dados econômicos da China indicam que o país enfrenta dificuldades para dinamizar a atividade interna, aumentando a perspectiva de necessidade de maiores estímulos por parte do governo para reverter esse cenário. Entre os destaques, tem-se a queda da demanda por crédito no país, com essa recuando para os menores níveis desde 2005 – queda verificada para todos os setores (produtivo, residencial e até governamental). Nesse sentido, apesar do CPI em abril ter elevado 0,3% no acumulado anual, sinais mistos da economia relacionado ao consumo doméstico ainda alimentam preocupações com o risco de deflação na China. Apesar desse fator impactar as perspectivas de crescimento econômico em um dos maiores demandantes globais de petróleo, os novos dados não têm impedido a recuperação dos preços do Brent nesse início de semana.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2.252/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -001% na sessão passado, alcançando USD 9.85201/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 1,15%, alcançando USD 2,278 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,47%, próximos a USD 9,898 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights