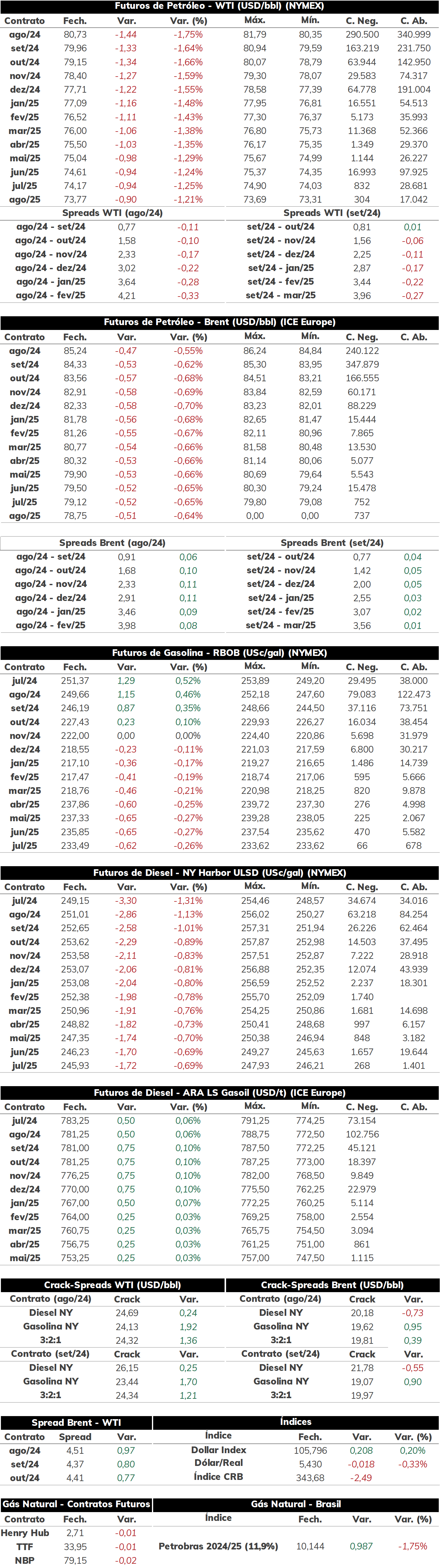

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 3,1%, negociadas a USD 85,24 bbl na última sexta-feira (21), enquanto o WTI registrou um avanço semanal de 2,7%, negociado em USD 80,73 bbl.

Ao longo da semana, os futuros do Brent estenderam a sequência de alta, apoiados por riscos geopolíticos no Leste Europeu e no Oriente Médio. Além disso, perspectivas mais positivas em relação à demanda global – especialmente no terceiro trimestre – contribuíram para o resultado da semana e levaram os futuros do petróleo para os maiores patamares desde abril, apesar do fortalecimento do dólar no período.

Hoje pela manhã (24), o contrato do Brent para vencimento em agosto/24 é negociado em torno de USD 85,66 bbl (+0,49%) até as 09h10. Petróleo continua operando em alta em meio a riscos geopolíticos e maior apetite por risco dos investidores, o que leva os futuros a acumularem quase 4,8% de alta desde o início de junho.

Ataques no Leste Europeu Ao longo da última semana, os ataques trocados entre Rússia e Ucrânia se intensificaram, tendo como alvos principalmente pontos da infraestrutura energética desses países. Após drones ucranianos atingirem a refinaria russa de Ilsky (com capacidade de processar 132 kbpd), além das refinarias de Krasnodar e a unidade de processamento de GNL de Astrakhan na última sexta-feira, a Rússia revidou e atacou partes da infraestrutura energética ao sul da Ucrânia. Com isso, algumas regiões do país sofreram com blackouts prolongados. Em geral, até o momento, esses novos ataques não representam riscos ao abastecimento global de combustíveis, mas o acirramento de tensões no Leste Europeu acaba por suportar os preços do petróleo.

Brasil: Vendas parciais de combustíveis A ANP divulgou uma prévia das vendas de combustíveis em maio, sinalizando uma desaceleração da demanda por diesel e estendendo a sequência de contração do consumo de gasolina C. Para o caso do diesel B, as vendas totalizaram 5,6 milhões de m³ no mês, volume estável em relação ao mesmo período no ano passado. Essa desaceleração já era esperada em meio ao menor volume de exportações de bens e produtos em maio, especialmente agrícolas, indicado pela balança comercial (influenciando a demanda por fretes), e pelos impactos das enchentes no Rio Grande do Sul que ocorreram no mês - a região Sul apresentou a maior queda das vendas de diesel no comparativo com mai/23 entre todas as demais regiões, recuando 7,53% (cerca de 90 mil m³). Ademais, mesmo com a desaceleração do consumo de diesel B em maio, o acumulado desde o início do ano chegou a 26,8 milhões de m³, o que é 4,23% maior do que o mesmo período em 2023.

Para a gasolina C, maio representou mais um mês de contração do consumo do combustível leve. De acordo com a ANP, as vendas no mês alcançaram 3,6 milhões de m³, uma queda de 12,7% em relação a mai/23. Essa queda foi verificada em todas as regiões do país, conforme o etanol hidratado consegue ampliar sua participação no mix do Ciclo Otto em meio preços mais competitivos que a gasolina, especialmente no Centro-Sul, cujo share se situou em 31,4% (o melhor desde 2021). Dessa maneira, no acumulado anual, as vendas de gasolina C recuaram 7,2% em relação a jan-mai de 2023, atingindo 17,9 milhões de m³, enquanto as vendas de hidratado chegaram a 9 milhões de m³, um aumento de 56,16%.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,705/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -0,55% na sessão passado, alcançando USD 10,14356/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 0,22%, alcançando USD 2,711 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,34%, próximos a USD 10,178 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights