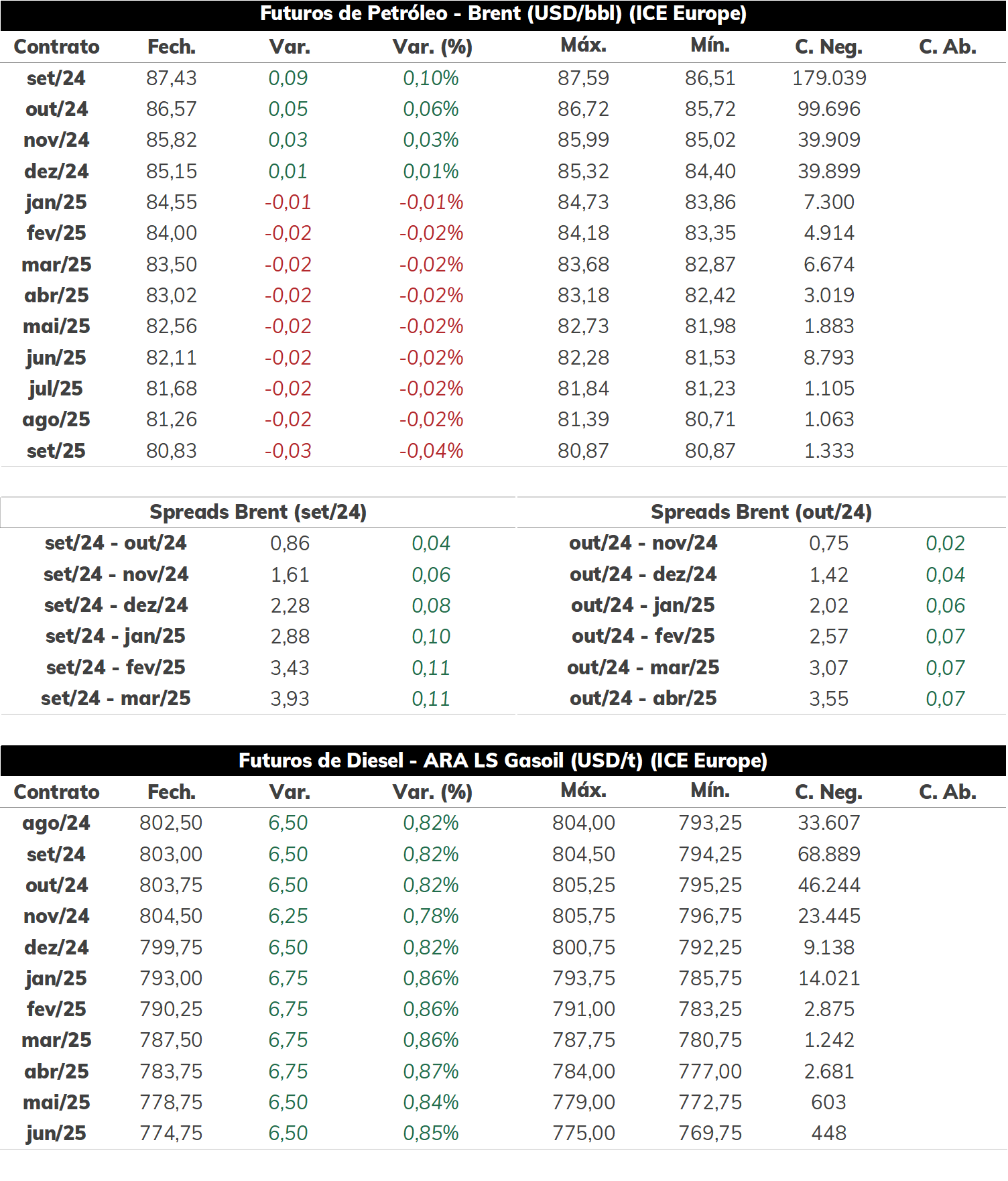

Na última quinta-feira (04), as cotações de futuros do Brent encerraram a sessão em alta, sendo cotado a USD 87,43 bbl (+0,10%).

Os preços do petróleo se manteram estáveis na sessão de ontem, com as principais bolsas de valores americanas fechadas em meio ao feriado do Dia da Independência dos Estados Unidos. Apesar da forte queda dos estoques da commodity no mercado norte-americano, as perspectivas de que o Furacão Beryl não afete a produção de óleo bruto na Costa do Golfo aliviou o suporte às cotações.

Hoje pela manhã (05), o contrato do Brent para vencimento em setembro/24 é negociado em torno de USD 87,31 bbl (-0,16%) até as 08h55. O mercado abre a sessão dessa sexta-feira com poucas negociações após o feriado norte-americano, de modo que a tendência se mantém de mais uma semana de alta dos preços do petróleo.

Rússia deve cortar exportações em julho De acordo com fontes da Lukoil e da Rosneft – principais empresas petrolíferas da Rússia –, o mercado deve observar uma redução das exportações russas de petróleo pelo Mar Negro em julho. A queda reflete a retomada da operação de algumas refinarias após paradas programadas de manutenção, gerando a tendência de um aumento do consumo doméstico da commodity. Vale destacar que, entre abril e junho, a Rússia se comprometeu em reduzir de maneira mais efetiva a produção de petróleo, tendo como contrapartida a permissão de ampliar suas exportações. Apesar disso, o mercado entende que, conforme o país diminui a sua oferta, o excedente exportável também acaba sendo afetado, conforme a retomada das atividades internas de processamento garantem um direcionamento maior da commodity para esses centros.

Importações brasileiras de diesel alcançam máximas anuais De acordo com os dados divulgados pelo MDIC, as importações de diesel em junho totalizaram 1,54 milhão de m³, marcando alta de 40% frente ao mesmo período do ano passado. O volume internalizado é o maior desde dezembro/23, mostrando uma forte recuperação em relação ao mês anterior (abril/24), quando o Brasil havia importado 1,08 milhão de m³ do combustível. Diante do resultado positivo para junho, o volume acumulado para o primeiro semestre de 2024 passa a ser maior frente ao observado no mesmo período de 2023, totalizando 7,01 milhões de m³ (+1,2%). No geral, o mercado se mostra mais bem abastecido para o segundo semestre do ano, tanto pela via de importação quanto produção – com a oferta de diesel pelas refinarias brasileiras avançando 4,6% entre janeiro e maio no comparativo anual –, evidenciando a perspectiva de uma tendência de consumo aquecido do combustível para a segunda metade de 2024, atrelada principalmente ao bom desempenho econômico e ao aumento das exportações brasileiras de bens e produtos, que gera uma expansão da demanda por fretes rodoviários e ferroviários. Vale destacar que a Rússia se mantém como principal fornecedor ao Brasil, responsável por 72% de todas as importações brasileiras de diesel no ano, seguida por Emirados Árabes Unidos (7,3%), EUA (6,4%), Kuwait (5,3%) e Índia (3,5%). O cenário de predominância do diesel russo no país é observado desde abril/23, quando a entrada das sanções europeias aos produtos petrolíferos comercializados pela Rússia fez com que os fornecedores russos buscassem novos compradores através da redução de seus preços de venda frente a outras referências.

As importações de gasolina, por outro lado, alcançaram o menor valor desde abril/21, ficando em 89 mil m³. No acumulado de 2024, o volume totaliza 1,4 milhão de m³, queda de 42,1% em relação ao observado para o primeiro semestre de 2023. Além da expansão da oferta pelas refinarias domésticas (+6,2%), o mercado vem observando uma redução significativa da demanda por gasolina C no país, que entre janeiro e maio desse ano apresentou uma retração de 7,2% em relação ao mesmo período do ano passado, refletindo a melhor paridade de preços do etanol hidratado nos postos de combustíveis em diversos estados do Brasil. A tendência, portanto, é de continuidade de importações fragilizadas, com o MDIC evidenciando, inclusive, um aumento significativo das exportações do derivado fóssil, que alcançaram 996 mil m³ no 1S24 – alta de 1.318% em relação ao 1S23.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 0/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma alta de 0,10% na sessão passado, alcançando USD 10,40417/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -2,48%, alcançando USD 2,358 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -0,08%, próximos a USD 10,396 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights