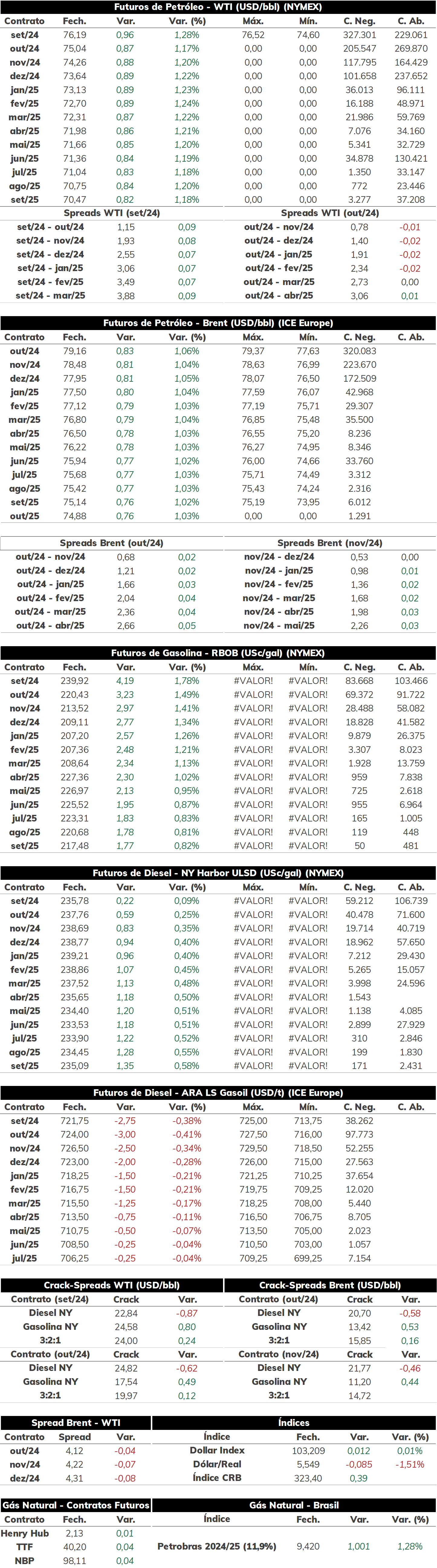

Na última quarta-feira (07), as cotações de futuros do Brent encerraram a sessão em alta, sendo cotado a USD 79,07 bbl (+0,92%). Os contratos do WTI também acompanharam essa trajetória, negociados em USD 76,19 bbl (+1,3%).

Os futuros do petróleo seguiram em alta pela terceira sessão consecutiva, apoiados pela retomada do apetite por risco dos investidores, especialmente após a divulgação de dados sobre o mercado de trabalho americano ontem (08). Com isso, os contratos do Brent recuperam as perdas do início da semana, mas não o suficiente para retomar os patamares antes das fortes quedas registradas na última sexta-feira (02).

Hoje pela manhã (09), o contrato do Brent para vencimento em outubro/24 é negociado em torno de USD 79,53 bbl (+0,48%) até as 09h05. Os contratos acumulam leve alta, apoiados pela recuperação do apetite por riscos, mas ainda não chegaram a ser negociados acima da marca de USD 80 bbl. Considerando o nível dos preços no início do pregão, o Brent deve avançar 3,28% na semana.

Países da OPEP seguem produzindo acima de cotas Projeções apontam que a produção de países membros da OPEP+ que assumiram cotas voluntárias ficou 437 kbpd acima das restrições em julho, apesar dos cortes seguirem valendo até outubro/24. Esse aumento está relacionando ao Iraque e Cazaquistão, que expandiram sua oferta frente meses anteriores para 400 kbpd e 120 kbpd acima da meta, respectivamente, enquanto a Rússia também seguiu bem acima da sua cota produtiva, apesar de estável frente junho. Dessa maneira, a produção total do cartel passou para 41,03 mbpd em julho, 160 kbpd acima do mês anterior, com a oferta dos países supracitados mais que compensando as quedas projetadas para alguns países africanos. Isso contribui para uma maior disponibilidade do óleo bruto em períodos que se registra uma alta da demanda global por petróleo, além de limitar os impactos das políticas produtivas da OPEP sobre os preços.

Revisão das expectativas Nos últimos dias, observou-se uma revisão das expectativas do mercado, com os temores de uma recessão em curso nos Estados Unidos sendo aliviados e permitindo um recuperação dos preços de diversos índices e ativos arriscados, além de commodities agrícolas e energéticas, especialmente o petróleo. Ontem, esse movimento se intensificou após a divulgação dos pedidos semanais de auxílio-desemprego nos Estados Unidos, que recuaram em 17 mil no período para 233 mil, número abaixo da estimativa mediana de 240 mil. Como analisado no Fechamento de Câmbio ontem: “O dado ajudou a diminuir temores de que o mercado de trabalho do país estaria se enfraquecendo intensamente e que, por consequência, a maior economia do mundo poderia passar por uma recessão, o que, por sua vez, favoreceu o desempenho de ativos arriscados como ações, commodities e moedas de países emergentes”.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em alta, com o contrato mais ativo do Henry Hub operando em USD 2,127/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma alta de 1,06% na sessão passado, alcançando USD 9,42004/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 1,50%, alcançando USD 2,159 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,21%, próximos a USD 9,440 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights