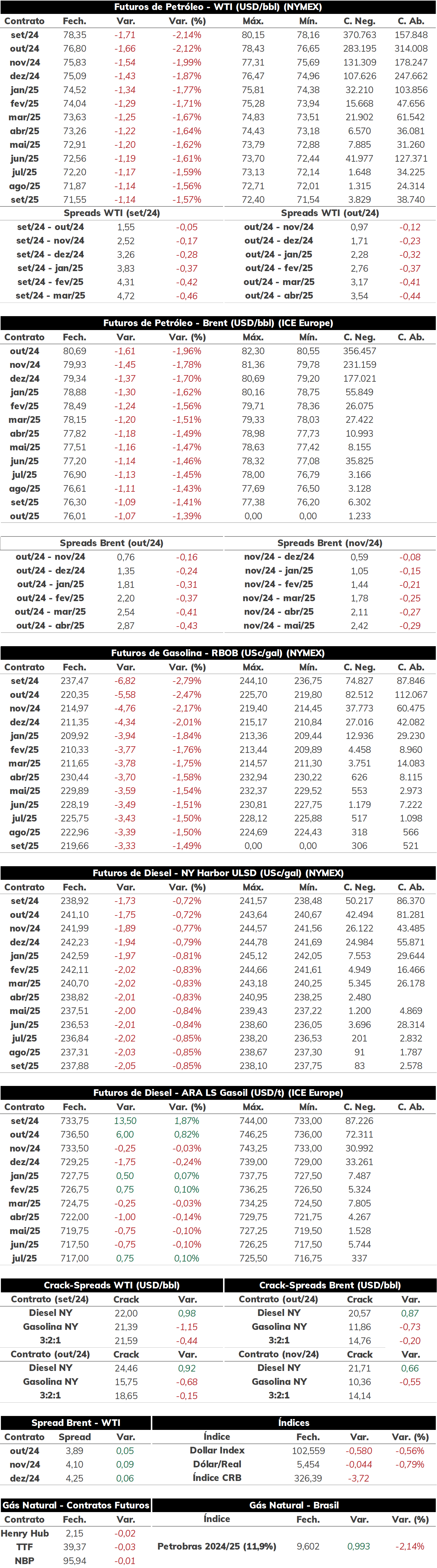

Na última terça-feira (13), as cotações de futuros do Brent encerraram a sessão em queda, sendo cotado a USD 80,69 bbl (-1,96%). Os contratos do WTI também acompanharam essa trajetória, negociados em USD 78,35 bbl (-2,14%).

Após cinco sessões em alta, especialmente no início dessa semana, os contratos do petróleo voltaram a recuar, revertendo parte dos ganhos do período. Esse movimento foi influenciado pelo relatório da IEA, o qual reforçou uma desaceleração da demanda global liderada pela China, e perspectivas de um balanço superavitário em 2025, conforme analisado no diário da terça-feira (13). Além disso, os preços também foram impactados pela ausência de uma resposta do Irã contra Israel, aliviando os temores de escalada do conflito no Oriente Médio.

Hoje pela manhã (14), o contrato do Brent para vencimento em outubro/24 é negociado em torno de USD 80,64 bbl (-0,06%) até as 09h10. Os investidores aguardam a divulgação de dados importantes para o mercado, especialmente o CPI de julho nos Estados Unidos às 9h30 dessa quarta-feira.

API indica queda dos estoques nos EUA De acordo com o API, as reservas de petróleo nos Estados Unidos recuaram mais de 5,2 milhões de barris na última semana, valor bastante acima daquele projetado pelos agentes do mercado (-2,2 milhões). Além disso, o instituto também indicou uma queda maior dos estoques de gasolina, em 3,7 milhões de barris, enquanto diesel se teve uma leve recuperação (+612 mil barris). Em geral, trata-se de um relatório altista ao apontar uma forte demanda do mercado americano, especialmente de combustíveis leves, mas investidores devem aguardar a divulgação dos dados do DOE para confirmar essa tendência, conforme as informações entre esses agentes divergem em algumas semanas.

CPI americano em foco Além de questões geopolíticas, o mercado de petróleo pode também ser influenciado pela divulgação do indicador de inflação dos Estados Unidos de julho nessa quarta-feira (14). A expectativa é de uma desaceleração do índice, com um aumento de 0,2% (ou uma alta de 2,9% no acumulado em 12 meses, contra os 3% registrado em junho). Ontem, a divulgação do índice de preços ao produtor (PPI) da economia americana ficou abaixo da estimativa dos analistas, registrando uma alta de 0,1% em junho. Como analisado na abertura de câmbio ontem: “A desaceleração PPI-FD é um indicativo prévio de atenuação das pressões inflacionárias que serão transmitidas aos bens finais, podendo se refletir ao longo dos meses na formação do índice de preço ao consumidor (CPI). Esse resultado corrobora as expectativas por um corte da taxa de juros do Federal Reserve em setembro: o mercado de juros futuro americano aponta para uma probabilidade de 52,5% de uma redução de 50 pontos base em setembro.” Caso o CPI venha em linha com as estimativas, isso poderia apoiar os preços do petróleo ao sinalizar uma flexibilização da política monetária do Fed, o que, por sua vez, tende a estimular a economia e a demanda por petróleo.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,148/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,96% na sessão passado, alcançando USD 9,60211/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 1,16%, alcançando USD 2,173 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -0,20%, próximos a USD 9,583 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights