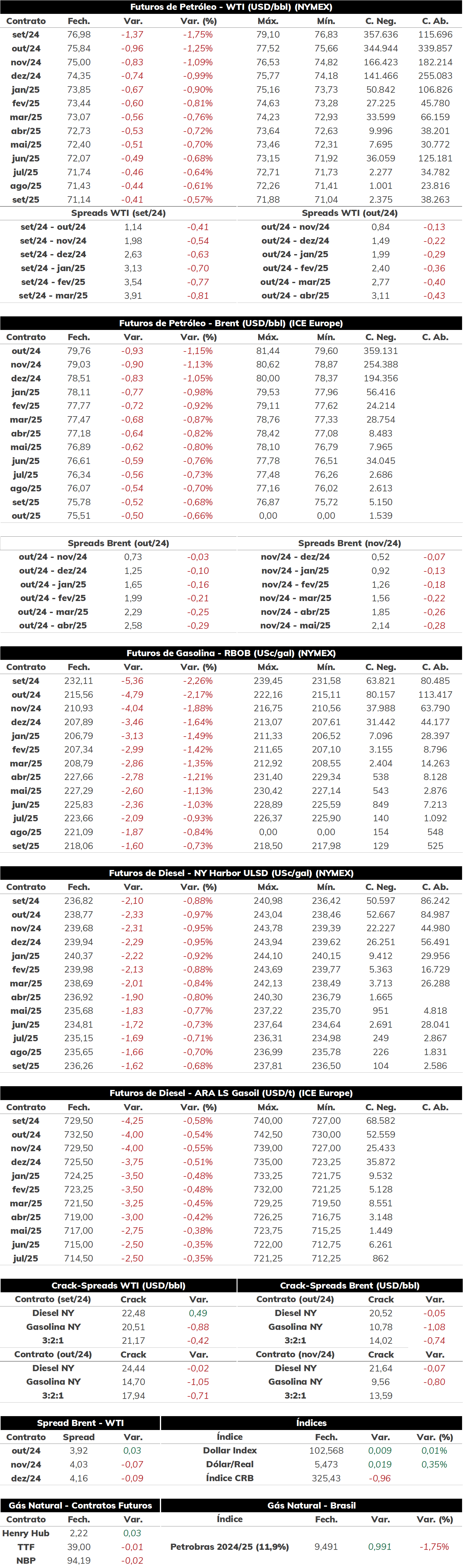

Na última quarta-feira (14), as cotações de futuros do Brent encerraram a sessão em queda, sendo cotado a USD 79,76 bbl (-1,15%). Os contratos do WTI também acompanharam essa trajetória, negociados em USD 76,98 bbl (-1,75%).

Os preços do petróleo reagiram negativamente à expansão semanal dos estoques americanos de petróleo, que operavam em baixa desde o início de julho. Vale destacar que tanto as projeções do mercado quanto os dados divulgados pelo API haviam indicado movimento contrário das reservas, o que contribuiu para pressionar as cotações de maneira mais intensa.

Hoje pela manhã (15), o contrato do Brent para vencimento em outubro/24 é negociado em torno de USD 80,55 bbl (+1,00%) até as 09h10. Os preços voltam a operar acima dos USD 80 bbl, com as perspectivas ao redor de uma redução da taxa de juros nos EUA para setembro e a continuidade dos riscos geopolíticos no Oriente Médio influenciando positivamente as cotações da commodity.

Estoques de petróleo em alta nos EUA Após seis semanas de queda, os estoques comerciais de petróleo voltaram a subir nessa semana, marcando alta de 1,36 milhão de barris. O movimento surpreendeu o mercado, que esperava uma queda de 2,2 milhões de barris, ao passo que o API havia apontado para uma redução ainda mais forte, de 5,2 milhões. Mesmo em um cenário de manutenção dos repasses para as SPR, os estoques comerciais cresceram, conforme os altos níveis produtivos e uma leve recuperação das importações garantiram a geração de um balanço superavitário da commodity para a semana. Vale destacar que, apesar da alta a nível nacional, as reservas localizadas em Cushing – hub de estocagem estratégico dos EUA – seguiu registrando uma queda, de 1,66 milhão, comportamento que já havia sido previsto pelo mercado. Em relação à gasolina e ao diesel, foram registradas reduções dos estoques na ordem de 2,89 milhões e 1,67 milhão de barris, respectivamente. O motivo por trás das quedas das reservas de ambos os combustíveis se dá na redução da oferta, com a produção e as importações caindo de maneira expressiva no comparativo semanal.

Refino chinês segue em queda De acordo com os dados divulgados pelo Escritório Nacional de Estatísticas da China (NBS, sigla em inglês), o consumo de petróleo alcançou 13,91 mbpd em julho, marcando queda de 6,1% em relação ao mesmo período do ano passado. O volume refinado é o menor desde outubro/22, refletindo um mercado de combustíveis desaquecido no país, principalmente na frente da gasolina, com as famílias chinesas optando nos últimos meses por viagens aéreas – gerando aumento do consumo de QAV. Vale destacar que o mercado chinês começa a sentir impactos mais significativos em meio a chegada de carros elétricos mais eficientes, com o NBS confirmando que 50% dos novos veículos vendidos em julho eram elétricos ou híbridos. No acumulado de 2024, o volume de petróleo refinado alcançou 14,37 mbpd – queda de 1,2% em relação ao observado em 2023 –, com a redução das margens de processamento, a maior concorrência no mercado de veículos leves e a desaceleração da economia influenciando na diminuição do consumo da commodity.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em alta, com o contrato mais ativo do Henry Hub operando em USD 2,219/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,15% na sessão passado, alcançando USD 9,49144/MMBTU..

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 0,63%, alcançando USD 2,233 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,61%, próximos a USD 9,550 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights