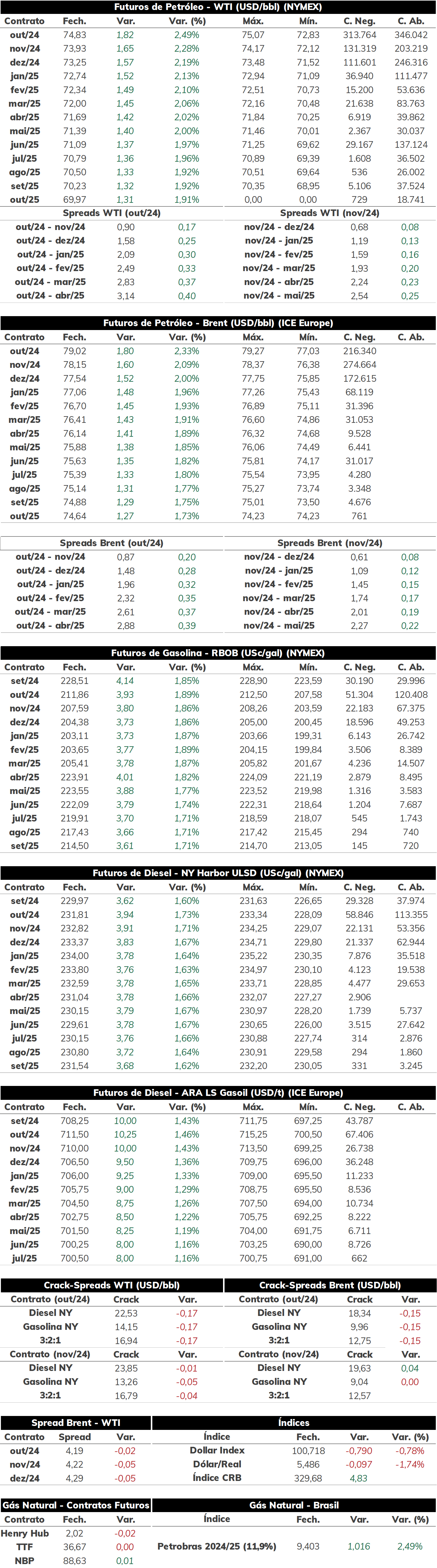

Na última semana, as cotações de futuros do contrato mais ativo do Brent recuaram levemente em 0,83%, negociadas a USD 79,02 bbl na última sexta-feira (23), enquanto o WTI registrou um recuo semanal de 2,37%, negociado em USD 74,83 bbl.

Após iniciar a semana ainda registrando quedas influenciadas por fatores geopolíticos, os futuros do petróleo recuperaram parte das perdas nas últimas suas sessões apoiados por fundamentos técnicos e também pelas perspectivas de um afrouxamento da política monetária americana após falas do presidente do Fed, Jerome Powell. Além disso, a ausência do anúncio de acordo entre Israel e Hamas também limitou a pressão sobre os contratos no final da semana, mas não o suficiente para evitar uma queda acumulada no período.

Hoje pela manhã (26), o contrato do Brent para vencimento em outubro/24 é negociado em torno de USD 81,17 bbl (+2,71%) até as 09h20. O enfraquecimento do dólar após o discurso de Jerome Powell na sexta-feira e esfriamento dos rumores de cessar-fogo em Gaza apoiam mais um dia de forte recuperação dos preços do petróleo.

Importações chinesas podem seguir recuando Em reporte divulgado no início da semana, a Sinopec, maior empresa de refino na China, anunciou a intenção de diminuir em 1,6% o volume processado de petróleo no segundo semestre frente a primeira metade do ano, para 5,03 mbpd. O anúncio sugere, portanto, que as importações de petróleo pela China devem seguir menos elevadas no segundo semestre, conforme a Sinopec representou quase 35,2% de todo refino do país no acumulado de 2024, dependendo fortemente do óleo bruto importado para viabilizar as suas operações (estima-se que quase 86% a partir de dados da empresa e do Escritório de Estatísticas Nacionais chinês). Ao longo do primeiro semestre, as importações de petróleo pela China recuaram quase 2,9% no comparativo com 2023, refletindo um período estendido de manutenções em refinarias, além de uma queda do consumo de derivados no país, impactando o processamento – de acordo com a própria Sinopec, o consumo desses combustíveis recuou 0,5% a.a na primeira metade de 2024.

Impactos da fala de Powell Na sexta-feira (23), o discurso do presidente do Fed, Jerome Powell, apoiou um maior apetite por risco dos investidores ao afirmar que o Banco Central deverá “ajustar a política monetária”, sinalizando um possível corte de juros na próxima reunião do grupo, em setembro. Ao longo do discurso no simpósio de Jackson Hole, o presidente do BC alertou para o aumento dos riscos de desaceleração econômica que motivariam essa mudança apesar da inflação não estar totalmente sob controle. Em geral, a fala reforçou a perspectiva do início do ciclo de corte de juros, com alguns investidores apostando em uma ação mais agressiva, com um possível corte de 0,5 ponto percentual na próxima reunião (32,5%). Para o petróleo, o enfraquecimento da moeda americana favorece os preços dos contratos, além dos impactos positivos sobre a atividade econômica decorrente do afrouxamento monetário também apoiarem uma perspectiva mais positiva para o óleo bruto.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,022/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma alta de 2,33% na sessão passado, alcançando USD 9,40338/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -2,77%, alcançando USD 1,966 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 2,25%, próximos a USD 9,615 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights