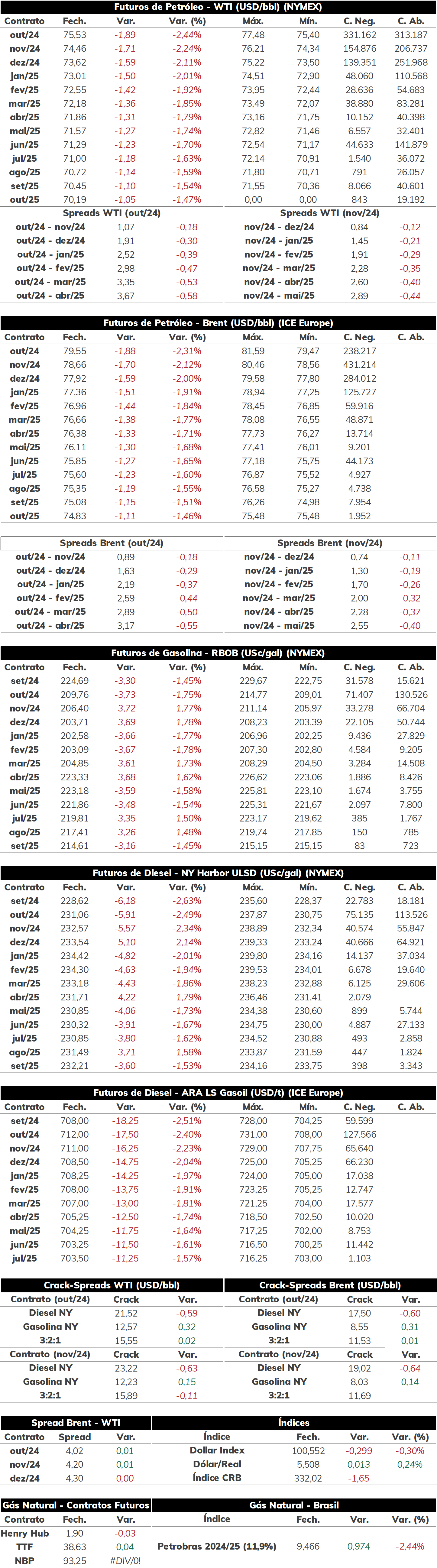

Na última terça-feira (27), as cotações de futuros do Brent encerraram a sessão em queda, sendo negociado a USD 79,55 bbl (-2,31%). Os contratos do WTI seguiram a mesma trajetória, cotados em USD 75,53 bbl (-2,44%).

Apesar das disrupções produtivas na Líbia - que podem representar uma queda de 400 kbpd, de acordo com estimativas - e tensões elevadas no Oriente Médio, os futuros do petróleo voltaram a recuar na última sessão. Um dia de maior pessimismo e aversão ao risco de investidores contribuiu para o movimento, bem como perspectivas menos positivas sobre a demanda chinesa ao longo do segundo semestre, o que levou a uma reversão quase completa dos ganhos registrados na segunda-feira (26).

Hoje pela manhã (28), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 77,6 bbl (-1,34%) até as 09h10. O petróleo estende o movimento da sessão anterior, com investidores considerando a desaceleração do consumo na China e perspectivas de um quarto trimestre superavitário apesar dos sinais do mercado americano aquecido e dos impactos sobre a oferta global da commodity em meio os conflitos políticos na Líbia.

API registra queda dos estoques De acordo com o API, os estoques de petróleo nos Estados Unidos recuaram 3,4 milhões de barris na última semana, registro que veio em linha com as estimativas de agentes do mercado. Também houve queda para os derivados, com as reservas de gasolina recuando 1,8 milhão de barris e de diesel 1,4 milhão, estendendo o movimento que se verificou na semana passada, apesar do aumento da oferta interna (recuperação dos níveis da FUT). Caso esses números sejam confirmados pelo Departamento de Energia, isso sinaliza que o mercado americano segue aquecido na reta final da “driving season” do país, com um balanço deficitário para o petróleo apesar dos níveis produtivos recordes que vem sendo registrados nas últimas semanas. Entretanto, o reporte pode ter efeitos limitados sobre os preços, conforme investidores precificam outros fundamentos.

Produção de combustíveis Brasil A atualização da ANP sobre os dados de produção de derivados no Brasil sinaliza uma recuperação do refino em julho no comparativo mensal, mas se mantendo abaixo dos níveis de jul/23. A produção de diesel A ficou em 4 milhões m³ no mês, uma queda de quase 2% em relação ao mesmo período no ano passado e praticamente estável contra jun/24. O acumulado do ano, entretanto, ainda registra alta frente 2023 em 2,9%, impulsionado pela produção no primeiro semestre. Considerando a gasolina A, observa-se resultados mais positivos, com a oferta do parque doméstico em 2,6 milhões m³ em julho, valor 3% acima de jul/23 sendo também o segundo maior mês do ano até o momento (ficando atrás apenas de janeiro). No acumulado de 2024, a produção está 5,7% acima dos níveis entre janeiro e julho do ano passado.

Apesar do resultado negativo de alguns derivados no ano, como óleo combustível (-8,9%), nafta (-8,4%) e GLP (-2,5%), entende-se que a produção doméstica de combustíveis segue aquecida, com refinarias mantendo FUT elevadas diante o aumento da demanda interna por esses produtos, o que deve estender os resultados de 2023 do complexo doméstico.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 1,904/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -2,31% na sessão passado, alcançando USD 9,46645/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -0,95%, alcançando USD 1,886 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -1,67%, próximos a USD 9,308 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights