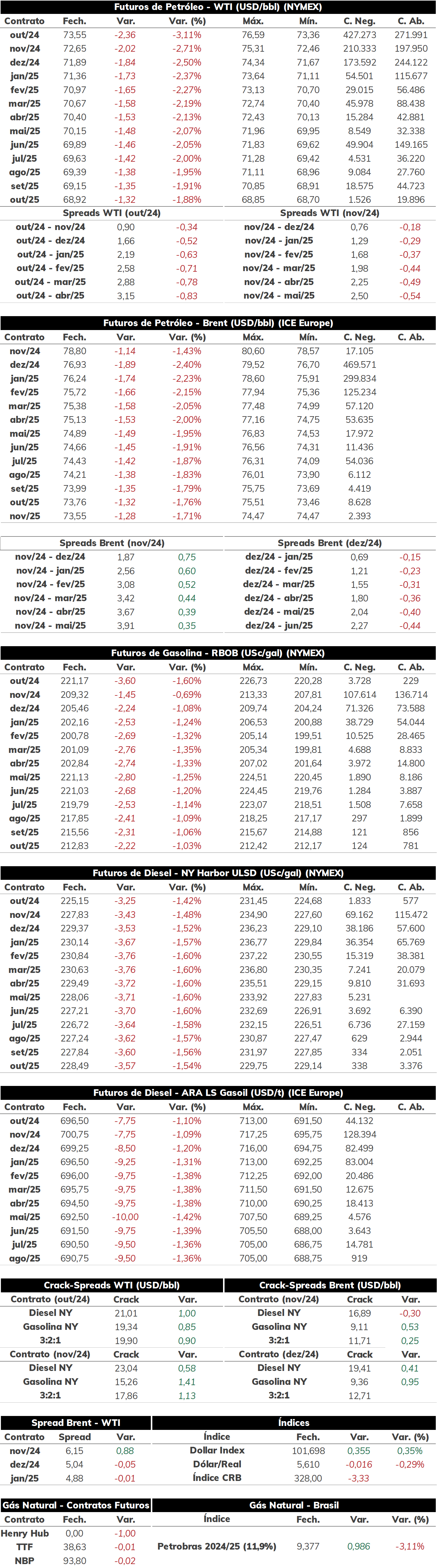

Na última semana, as cotações de futuros do contrato mais ativo do Brent recuaram em 1,56%, negociadas a USD 76,93 bbl na última sexta-feira (30), enquanto o WTI registrou um recuo semanal de 1,71%, negociado em USD 73,55 bbl.

Na última semana, os contratos do Brent experimentaram maior volatilidade, com os investidores buscando entender o panorama do mercado para o quarto trimestre do ano. Apesar da Líbia registrar uma forte queda da produção de petróleo (quase 700 kbpd de acordo com estimativas) e a percepção de que o Fed deverá iniciar o afrouxamento monetário a partir de setembro, os futuros da commodity registraram queda em meio perspectivas da desaceleração econômica na China e de um balanço superavitário no quarto trimestre.

Hoje pela manhã (02), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 76,86 bbl (-0,08%) até as 09h10. Investidores ainda precificam os fundamentos mistos do mercado na última semana, avaliando como será o peso da menor oferta de petróleo pela Líbia diante uma demanda menos aquecida e perspectivas do aumento da oferta da OPEP+.

Decisões produtivas da OPEP+ Como mencionado, na última sexta-feira (30), perspectivas de um balanço superavitário de petróleo no quarto trimestre contribuíram para pressionar as cotações, com essa visão influenciada pela política produtiva esperada da OPEP+. Rumores no mercado indicam que o grupo deverá manter a decisão de expandir a oferta de petróleo a partir de outubro, com o fim do período das cotas voluntárias de alguns países membros que expira no final do terceiro trimestre – o que poderia implicar num aumento de até 180 kbpd na oferta global do fóssil. Apesar dos países afirmarem que esse aumento da produção se dará de maneira gradual, e com alguns desses como Rússia, Iraque e Cazaquistão ainda devendo limitar a oferta até meados de 2025, investidores entendem que a maior disponibilidade de petróleo deve encontrar uma demanda menos aquecida no quarto trimestre, favorecendo a formação de estoques no período.

PMI chinês reforça desaceleração da economia No último final de semana, a China divulgou o PMI oficial do mês de agosto, o que reforçou a percepção de uma economia em desaceleração. O PMI do setor de manufatura recuou pelo quarto mês consecutivo, ficando em 49,1 pontos contra os 49,4 registrados em julho, além de ser menor que a projeção do mercado para o indicador – vale destacar que quando esse índice fica abaixo da marca de 50 pontos, significa que o setor avaliado está em contração. Dessa maneira, o resultado de agosto indica que o setor industrial chinês segue menos dinâmico, enfrentando dificuldades de demanda tanto pelo mercado doméstico quanto externo, com a categoria de preços do indicador atingindo o menor valor em 15 meses e aumentando preocupações de uma deflação no segmento. O PMI de serviços, por sua vez, registrou leve alta em relação à julho estando em 50,3 pontos e acima da expectativa para o mercado, com alguns agentes associando essa alta a fatores sazonais dado que agosto se teve feriados que podem ter apoiado as atividades do setor.

Em geral, a leitura do PMI de agosto para ambos os segmentos indica uma economia chinesa menos dinâmica, enfrentando dificuldades no mercado doméstico (menor demanda interna e desaceleração de setores importantes, como de construção civil), com questões geopolíticas e comerciais podendo impactar também o crescimento de novas indústrias, como de energias renováveis e veículos elétricos. Isso contribui para deterioração das perspectivas de crescimento da China no curto prazo, e mais especificamente, um sinal negativo para a demanda de petróleo e derivados no país.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 0/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,43% na sessão passado, alcançando USD 9,3772/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com alta de 1,65%, alcançando USD 2,162 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em baixa de -2,37%, próximos a USD 9,155 MMBTU.

Fonte: NYMEX, ICE, S&P, StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights